Mémorandum D20-1-1 : Déclarations des exportateurs

À compter du , l’ARC n’inscrira plus de nouveaux comptes du Programme d’importations et d’exportations (RM) et n’acceptera plus de demandes de maintenance pour les comptes RM existants. D’ici le mois d’octobre 2024 :

- pour créer un nouveau compte RM, veuillez compléter le formulaire BSF947 : Demande d'inscription pour le programme d'importation-exportation de l'ASFC

- pour demander des modifications à un compte RM existant, veuillez compléter le formulaire BSF948 : Demande de changements à un compte existant du programme d'importation-exportation de l'ASFC

Ce mémorandum D entrera en vigueur avec la mise en œuvre externe de la GCRA prévue en octobre 2024, et est disponible dès maintenant en format PDF uniquement à titre de référence. Il est actuellement en vigueur et est accessible sur la présente page.

Mémorandums D en attente en format PDF - D20-1-1: Exporter reporting

ISSN 2369-2391

Ottawa, le

Ce document est disponible en format PDF (741 Ko)

Le présent mémorandum énonce et explique les obligations, les lignes directrices et les procédures qui régissent la déclaration des marchandises exportées du Canada.

Lignes directrices et renseignements généraux

Définitions

1. Les définitions suivantes, dont certaines sont tirées de la Loi sur les douanes et du Règlement sur la déclaration des marchandises exportées, s'appliquent au présent mémorandum :

- Agent

- Un agent des services frontaliers.

- Aucune déclaration requise (ADR)

- Méthode de catégorisation des marchandises exemptées d'être déclarées par l'exportateur.

- Bureau de déclaration des exportations

- Un bureau de douane désigné en vertu de l’article 5 de la Loi sur les douanes en vue de la déclaration des marchandises exportées.

- Cadeaux personnels et donations de marchandises d'exportation non restreinte

- Excluent les marchandises commerciales et les marchandises quittant le Canada dans le cadre de quelque programme d'aide que ce soit.

- Courrier

- Tout objet transmissible, du moment où il est posté jusqu’au moment où il est remis au destinataire.

- Déclaration d’exportation

- Formulaire électronique et renseignements qui y figurent que l’exportateur ou le prestataire de services douaniers doit fournir pour les besoins de la déclaration par écrit des marchandises exportées, comme le prescrit le ministre conformément au paragraphe 95(4) de la Loi sur les douanes.

- Document sur les exigences à l'égard des clients du commerce électronique (DECCE)

- Document sur les exigences à l’égard des clients du commerce électronique établi par l’ASFC, tel qu’il est modifié de temps à autre. Il fournit des renseignements exhaustifs sur les règles administratives et les exigences des systèmes portant sur les transactions des différents programmes d'importation et d'exportation.

- Effets

-

Les effets ci-après, qu'ils soient au porteur ou que leur titre soit transmissible de la main à la main :

- a) Les valeurs mobilières, y compris les actions, les bons, les obligations et les bons du Trésor;

- b) Les titres négociables, y compris les traites bancaires, les chèques, les billets à ordre, les chèques de voyage et les mandats poste, à l'exclusion des certificats d'entrepôt et des connaissements.

Note : Il est entendu que la présente définition ne comprend pas les valeurs mobilières et les titres négociables portant un endossement restrictif ou une estampille aux fins de compensation ni ceux portant le nom du bénéficiaire mais non endossés.

- Émigrant

- S'entend d'une personne qui quitte le pays en permanence, afin de s'établir dans un autre.

- États-Unis

- Aux fins du présent mémorandum, les États-Unis désignent les États-Unis d'Amérique, y compris Porto Rico et les Îles Vierges américaines.

- Exportateur

- S’agissant de l’exportation de marchandises, titulaire d’un numéro d’entreprise attribué pour l’application de la Loi sur les douanes qui exporte des marchandises commerciales ou les fait exporter. Aux fins du présent mémorandum, l’exportateur peut être un non-résident, auquel cas il réside à l’extérieur du Canada, mais en exporte des marchandises.

- Lieu de sortie

- Le lieu au Canada à partir duquel les exportations quittent le pays.

- Loi

- La Loi sur les douanes.

- Marchandises

-

Pour plus de précision, s’entend des moyens de transport et des animaux, ainsi que de tout document, quel que soit son support. Aux fins du présent mémorandum, sont inclus les transferts entre entreprises, mais exclus :

- a) les moyens de transport qui, s'ils étaient importés, seraient classés au moment de l'importation sous les numéros tarifaires 9801.10.00, 9801.20.00 ou 9801.30.00 dans la liste des dispositions tarifaires établie à l'annexe du Tarif des douanes;

- b) les conteneurs de transport qui, s’ils étaient importés, seraient classés au moment de l’importation sous le numéro tarifaire 9801.10.00 dans la liste des dispositions tarifaires établie à l’annexe du Tarif des douanes;

- c) les patins, barils, palettes, sangles et articles similaires réutilisables qu'un transporteur utilise dans le transport commercial international des marchandises.

- Marchandises commerciales

- Marchandises exportées pour la vente ou pour usage industriel, professionnel, commercial ou collectif ou à toute autre fin analogue. Aux fins du présent mémorandum, cette notion englobe les transferts entre entreprises.

- Marchandises d'exportation non restreinte

- Marchandises qui ne nécessitent pas de permis, de licence ou de certificat en vertu de quelque loi fédérale que ce soit.

- Marchandises d'exportation restreinte

- Les marchandises d’exportation restreinte, que l’on désigne parfois par l’expression « marchandises d’exportation contrôlée », sont des marchandises prohibées, contrôlées ou réglementées aux termes de la Loi ou de toute autre loi fédérale. Aux fins du présent mémorandum, sont incluses les marchandises exportées en vertu de toutes les licences générales d’exportation (LGE), en application de la Loi sur les licences d’exportation et d’importation.

- Marchandises d'utilité temporaire

Marchandises qui, selon le cas :

- a) perdraient leur valeur ou leur utilité principale si elles n’étaient pas exportées immédiatement pour être utilisées dans un délai imminent après l’exportation (par exemple, fruits, légumes, viande congelée ou fraîche, fleurs);

- b) font partie d’un système de fabrication et de contrôle des stocks dans lequel les marchandises sont produites et livrées selon les besoins (par exemple, marchandises juste à temps).

- Marchandises en vrac

- Marchandises libres ou pêle-mêle, dont le confinement est assuré seulement par les structures permanentes d’un grand conteneur ou d’une unité de transport, sans aucun moyen intermédiaire de confinement ni emballage intermédiaire.

- Marchandises homogènes

Marchandises qui, à la fois :

- a) se ressemblent beaucoup quant à leurs éléments constitutifs et caractéristiques; et

- b) sont destinées à la même fin.

- Marchandises ordinaires

- Marchandises qui ne sont pas des « marchandises d’exportation restreinte », des « marchandises spéciales » ou mentionnées à la section « Exceptions à la déclaration par l’exportateur ».

- Marchandises spéciales

- Aux fins du présent mémorandum, il s’agit des marchandises d’exportation non restreinte qui reviendront au Canada après avoir été exportées; des marchandises d’exportation non restreinte temporairement importées qui quittent le Canada; des moyens de transport exportés de façon définitive; des devises et des effets en circulation; des marchandises en transit; et des prises de poisson. Cette définition n’inclut pas les marchandises d’exportation restreinte.

- Moyen de transport

Tout véhicule, aéronef, navire ou autre moyen servant au transport des personnes ou des marchandises. Cependant, pour les fins du présent mémorandum, la notion de moyen de transport exclut :

- a) les moyens de transport qui, s’ils étaient importés, seraient classés au moment de l’importation sous les numéros tarifaires 9801.10.00, 9801.20.00 ou 9801.30.00 de la liste des dispositions tarifaires figurant à l’annexe du Tarif des douanes;

- b) les conteneurs qui, s’ils étaient importés, seraient classés au moment de l’importation sous le numéro tarifaire 9801.10.00 de la liste des dispositions tarifaires figurant à l’annexe du Tarif des douanes;

- c) les patins, barils, palettes, sangles et articles similaires réutilisables qu’un transporteur utilise dans le transport commercial international des marchandises.

- Numéro d’entreprise (NE)

- Le numéro d'entreprise attribué par l'Agence du revenu du Canada.

- Permis

- Approbation accordée par le ministère responsable pour permettre l’exportation de marchandises d’exportation restreintes. Cela comprend les permis, licences ou certificats en format électronique ou papier. Dans certains cas, les exportateurs peuvent exporter des marchandises d’exportation restreinte vers des destinations admissibles en vertu de licences générales d’exportation.

- Prestataire de services douaniers

- S'agissant de l’exportation de marchandises, toute personne, notamment un mandataire ou un autre représentant de l’exportateur, un courtier en douanes ou un transitaire, qui fournit à l’exportateur des services douaniers ayant trait à l’exportation, autres que le seul transport des marchandises hors du Canada.

- Protocole d’entente (PE)

- Une entente écrite entre l’ASFC et un participant au PE tel que décrit dans le Mémorandum D3-1-8, Transport du fret – Exportations.

- Régime de sanctions administratives pécuniaires (RSAP)

- Un système utilisé par l’ASFC pour imposer des sanctions pécuniaires aux clients du secteur commercial qui contreviennent à la législation commerciale et frontalière qu’applique l’ASFC. Le RSAP prévoit des sanctions pécuniaires en cas de contravention ou de non-respect de la Loi, du Tarif des douanes et de tout règlement en vertu de ces lois, y compris les contraventions aux modalités et conditions des accords de licence et des engagements.

- Salle de comptoirs électronique (SCE)

- Un service offert dans certains bureaux de l’ASFC pour soumettre des documents admissibles par courriel.

- Système canadien de déclaration des exportations (SCDE)

- Un portail libre-service sur le Web qui permet à la communauté exportatrice de soumettre électroniquement les déclarations d’exportation à l’ASFC.

- Transferts entre entreprises

- S’entend des marchandises qui traversent la frontière à la suite d’une transaction entre une société mère et ses entreprises d’investissement direct; transactions entre entreprises liées; par exemple, envoi de stock à des succursales apparentées.

- Transporteur

- Relativement à des marchandises exportées, la personne, autre que l’exportateur des marchandises, impliquée dans le transport commercial international qui déclare le fret à l’ASFC et/ou qui exploite un moyen de transport utilisé pour transporter des marchandises à destination ou en provenance du Canada.

Pourquoi les exportations doivent-elles faire l’objet d’une déclaration?

2. En vertu des articles 95 à 97.2 de la partie V de la Loi, les marchandises exportées du Canada doivent être déclarées au gouvernement du Canada.

3. La déclaration d’exportation sert à assurer la conformité aux lois canadiennes sur le contrôle des exportations et à fournir au gouvernement du Canada des données sur les exportations.

Qui doit déclarer les marchandises destinées à l’exportation?

Exportateurs

4. L’exportateur, y compris l’exportateur non-résident, s’entend de l’entité qui exporte les marchandises du Canada. Il ne faut pas considérer que l’exportateur est la personne qui intervient dans les ententes de transport (par exemple, transporteurs, transitaires).

5. L'exportateur peut déléguer l’acte de remplir et/ou de soumettre les déclarations ou documents d'exportation à un tiers tel qu'un prestataire de services douaniers, mais il est de la responsabilité de l'exportateur de s'assurer que des renseignements véridiques, exacts et complets sont fournis à l'ASFC dans les délais prescrits (voir la section « Délais »).

Prestataires de services douaniers

6. Un prestataire de services douaniers peut jouer différents rôles, comme fournir des services liés au mouvement des marchandises (c.-à-d. transitaire, exploitant d’entrepôt) ou liés à la soumission de déclarations d’exportation (c.-à-d. à titre de mandataire de l’exportateur). En ce qui concerne le rôle de fournir des services liés au mouvement des marchandises, si un agent a des motifs raisonnables de soupçonner que les marchandises sont exportées contrairement à une loi fédérale, il peut demander au prestataire de services douaniers de déclarer les marchandises par écrit avant que les marchandises ne quittent le Canada, conformément à l’article 14 du Règlement sur la déclaration des marchandises exportées.

7. Lorsqu’un prestataire de services douaniers soumet une déclaration d’exportation pour le compte d’un exportateur, il soumet les documents d’exportation conformément aux exigences spécifiées pour les exportateurs. Le prestataire de services douaniers doit déclarer ces exportations en utilisant le numéro d'entreprise (NE) appartenant à l'exportateur, et non le sien (voir la note du paragraphe 43).

Transporteurs

8. Les transporteurs doivent consulter le Mémorandum D3-1-8, Transport du fret – Exportations pour obtenir des renseignements sur la déclaration du fret et du moyen de transport.

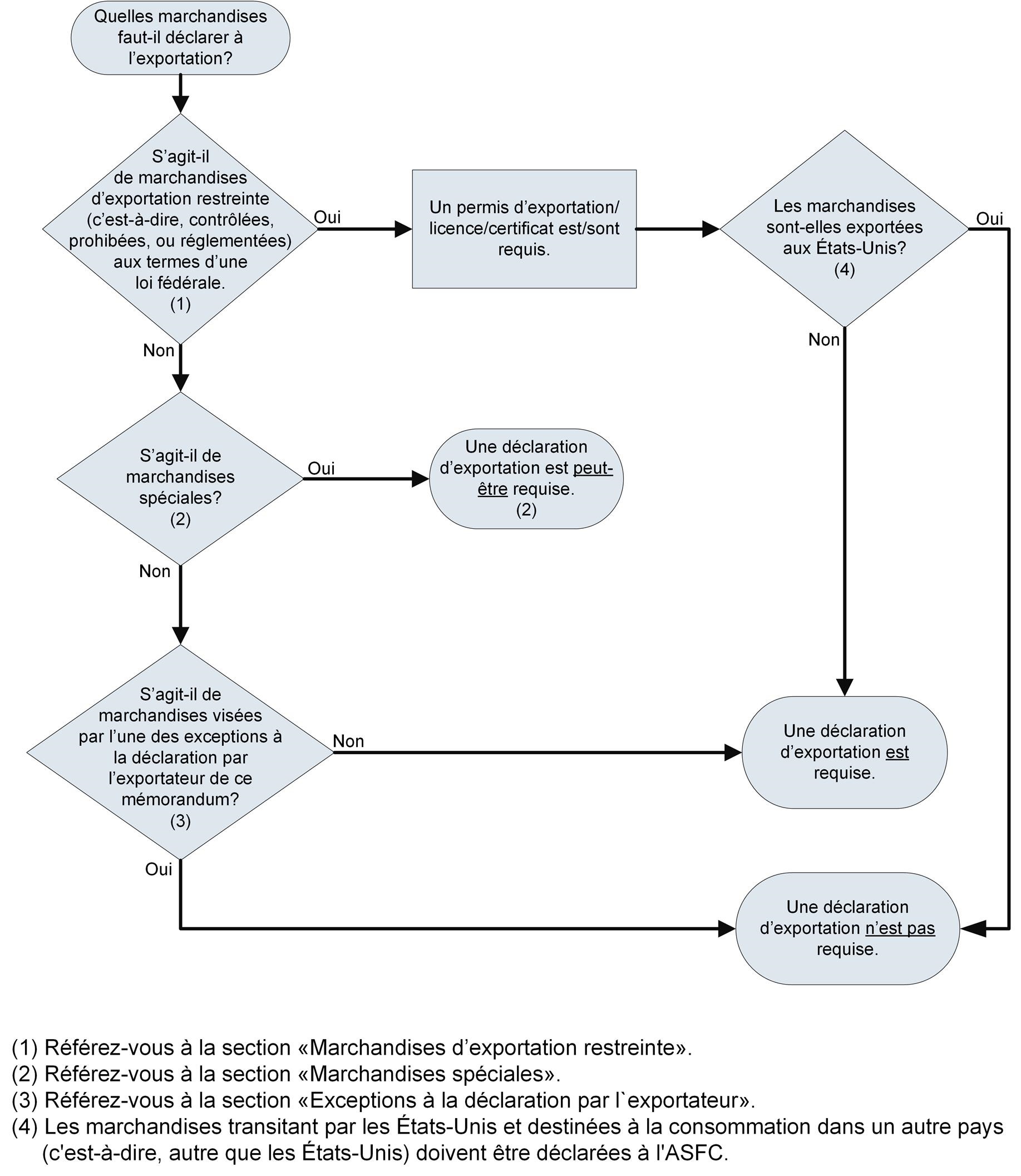

Quelles marchandises faut-il déclarer?

9. Les facteurs suivants permettent de déterminer si les marchandises doivent être déclarées (voir l’annexe E):

- a) Si les marchandises sont visées par la définition de ce que constituent des « marchandises d’exportation restreinte », se reporter à la section « Marchandises d’exportation restreinte »

- b) Si les marchandises ne sont pas visées par le paragraphe a) qui précède, mais sont visées par la définition de ce que constituent des « marchandises spéciales », se reporter à la section « Marchandises spéciales »

- c) Si les marchandises ne sont pas visées par les paragraphes a) ou b) qui précèdent, mais sont visées par une exception que l’on retrouve à la section « Exceptions à la déclaration par l’exportateur », les marchandises n’ont pas à être déclarées par l’exportateur

- d) À moins qu’elles ne soient visées par les paragraphes a), b), ou c) qui précèdent, toutes les marchandises qui sont sur le point d’être exportées du Canada sont réputées être des « marchandises ordinaires » et elles doivent faire l’objet d’une déclaration à l’ASFC en soumettant une déclaration d’exportation dans les délais prescrits (voir la section « Délais ») selon la méthode de déclaration applicable (voir la section « Méthodes de déclaration »)

10. Sans égard à ce qui précède ou à toute autre disposition du présent mémorandum, un agent a le pouvoir discrétionnaire, conformément au paragraphe 95(1.2) de la Loi, d’exiger que les marchandises exemptées (voir l’annexe B) soient déclarées.

Marchandises ordinaires

11. Toutes les marchandises dont il n’est pas fait état dans les sections « Marchandises d’exportation restreinte » (paragraphes 12 à 14), « Marchandises spéciales » (paragraphe 15) ou « Exceptions à la déclaration par l’exportateur » (paragraphe 25) sont considérées comme des « marchandises ordinaires » et doivent être déclarées à l’ASFC au moyen d’une déclaration d’exportation soumise à un bureau de déclaration des exportations dans les délais prescrits (voir la section « Délais ») selon la méthode de déclaration applicable (voir la section « Méthodes de déclaration »).

Marchandises d’exportation restreinte

12. Dans le cas des marchandises d’exportation restreinte exportées aux États-Unis (ceci exclut les marchandises d’exportation restreinte transitant par les États-Unis pour être exportées vers un autre pays) :

- a) une déclaration d’exportation n’est pas nécessaire

- b) cependant, l’exportateur doit fournir le permis d’exportation requis dans les délais prévus pour le mode de transport (voir la section « Délais »), à l’endroit précisé sur le permis autorisant l’exportation ou, si aucun endroit n’est précisé sur ce permis, au bureau de déclaration des exportations situé le plus près du lieu de sortie des marchandises du Canada. (Exception : Il n’est pas nécessaire de présenter à l’ASFC les permis pour le bois d’œuvre résineux destiné aux États-Unis. Pour obtenir des renseignements sur les permis pour le bois d’œuvre résineux, veuillez communiquer avec la Direction du bois d’œuvre résineux d’Affaires mondiales Canada).

13. Marchandises d’exportation restreinte exportées vers des pays autres que les États-Unis :

- a) Une déclaration d’exportation doit être produite à l’aide d’une méthode de déclaration applicable (voir la section « Méthodes de déclaration »)

- b) L’exportateur doit fournir la copie imprimée de la déclaration électronique (par exemple, Système canadien de déclaration des exportations) et du permis d’exportation requis dans les délais prévus pour le mode de transport (voir la section « Délais »), à l’endroit précisé sur le permis autorisant l’exportation ou, si aucun endroit n’est précisé sur ce permis, au bureau de déclaration des exportations situé le plus près du lieu de sortie des marchandises du Canada. Le numéro du permis d’exportation doit être indiqué dans le champ approprié de la déclaration d’exportation.

Déclaration des marchandises visées par une licence générale d'exportation

14. Les exportateurs peuvent, dans certains cas, exporter des marchandises d'exportation restreinte vers des destinations admissibles en vertu de licences générale d'exportation (LGE). Ils doivent toutefois indiquer le numéro LGE approprié dans le champ du permis d’exportation de la déclaration d’exportation. Si une déclaration d'exportation n'est pas requise, comme dans le cas des exportations vers les États-Unis, le numéro de la LGE doit être indiqué sur le manifeste ou tout autre document approprié. Pour plus de détails sur la manière d'utiliser et de signaler une LGE, communiquez avec Affaires mondiales Canada.

Exception : Les marchandises dont la valeur est inférieure à 2 000 $ CA et exportées en vertu de la Licence générale d’exportation no 12 - Marchandises provenant des États-Unis (LGE 12) n’ont pas à être déclarées à l’ASFC. Cette exception s’applique même si les marchandises ne transitent pas par les États-Unis mais sont exportées du Canada directement vers un pays étranger. Cette exception ne s’applique pas aux marchandises exportées vers les pays énumérés dans la LGE 12. Ces marchandises nécessitent des licences d’exportation individuelles.

Marchandises spéciales

15. Il y a 6 catégories de « marchandises spéciales » décrites aux paragraphes 16 à 24 qui sont visées par des exigences spéciales en matière de déclaration. Ces exigences ne s'appliquent pas aux marchandises qui sont également des « marchandises d'exportation restreinte », auquel cas les procédures qui se trouvent à la section « Marchandises d'exportation restreinte » s'appliquent.

Marchandises d'exportation non restreinte qui seront retournées au Canada après avoir été exportées

16. Les marchandises d'exportation non restreinte exportées qui seront retournées au Canada sont :

- a) des marchandises, à l'exclusion des marchandises exportées en vue d’une transformation complémentaire, qui seront retournées au Canada dans les 12 mois; ou

- b) les marchandises exportées pour réparation ou réparation sous garantie qui seront retournées au Canada (sans limite de temps)

17. Pour aider à prouver que les marchandises sont des marchandises canadiennes à leur retour au Canada, l'exportateur peut utiliser le formulaire BSF407-Description d'articles exportés temporairement ou le carnet A.T.A. lorsque les marchandises sont exportées; aucune déclaration d'exportation n'est requise. Pour connaître les procédures applicables, veuillez consulter les mémorandums ministériels D20-1-4, Preuves de l'exportation, de l'origine canadienne et de la destruction de marchandises commerciales, D2-6-5, Documentation d'articles exportés temporairement et D8-1-7, Utilisation du carnet A.T.A. et du carnet Canada/Taipei chinois pour l'admission temporaire de marchandises.

Pour de plus amples renseignements sur les conditions et les restrictions touchant les programmes d'exportation temporaire, ainsi que sur les exigences applicables au moment de la réimportation des marchandises au Canada, veuillez consulter les mémorandums ministériels dans la série de mémorandums D8.

Marchandises d'exportation non restreinte importées temporairement qui quittent le Canada

18. Les importations temporaires quittant le Canada qui ont été documentées au moment de l’importation sur le formulaire E29B, Permis d'admission temporaire ou sur un carnet A.T.A. doivent être présentées à l'ASFC avant l'exportation; aucune déclaration d’exportation n’est requise (sous réserve du paragraphe 19 b) ci-dessous). Pour connaître les procédures applicables, veuillez consulter les mémorandums ministériels D8-1-1, Règlement sur l'importation temporaire de marchandises (numéro tarifaire 9993.00.00), D8-1-4, Procédures administratives relatives au formulaire E29B, Permis d'admission temporaire et D8-1-7, Utilisation du carnet A.T.A. et du carnet Canada/Taipei chinois pour l'admission temporaire de marchandises.

19. En outre, si les marchandises ont fait l'objet de réparations, d'ajouts, ou de transformations pendant qu'elles se trouvaient au Canada, l'exportateur doit suivre les instructions de déclaration suivantes :

- a) Marchandises d'exportation non restreinte importées temporairement pour des réparations sous garantie : Si les marchandises d'exportation non restreinte importées qui sont sur le point d'être exportées du Canada ont subi des réparations sous garantie, aucune déclaration d'exportation n'est requise

- b) Marchandises d'exportation non restreinte importées temporairement pour des ajouts, des réparations non couvertes par la garantie, ou des transformations (et quittant le Canada) :

- i) Si les marchandises, alors qu’elles se trouvaient au Canada, ont fait l’objet d'ajouts, de réparations non couvertes par la garantie, ou de transformations, et que la valeur de ces ajouts, réparations ou transformations est égale ou supérieure à 2 000 $ CA, une déclaration d'exportation est requise, sauf si les marchandises sont exportées aux États-Unis. Seuls les ajouts, les réparations ou les transformations doivent être déclarés comme des exportations.

- ii) Si les marchandises, alors qu’elles se trouvaient au Canada, ont subi des ajouts, des réparations non couvertes par la garantie, ou des transformations, et que la valeur de ces ajouts, réparations ou transformations est inférieure à 2 000 $ CA, aucune déclaration d'exportation n'est requise

Moyens de transport exportés de façon définitive

20. Les moyens de transport exportés de façon définitive incluent notamment les véhicules, les motocyclettes, les véhicules tout-terrain, les navires, les avions, les locomotives et les véhicules hors route. Tous les moyens de transport doivent être identifiés au moyen du numéro d'identification applicable (par exemple, numéro d'identification du véhicule, numéro d'identification de coque du navire ou tout autre numéro de série unique). Selon la destination finale des marchandises, les exportateurs doivent se conformer aux instructions de déclaration suivantes :

- a) Lorsqu'un moyen de transport est exporté de façon définitive aux États-Unis : Les documents faisant état du numéro d'identification du moyen de transport doivent être présentés à l'ASFC sur demande

- b) Lorsqu'un moyen de transport est exporté de façon définitive vers un pays autre que les États-Unis : Une déclaration d'exportation faisant état du numéro d'identification du moyen de transport dans la case appropriée doit être présentée à l'ASFC dans les délais prescrits (voir la section « Délais ») selon la méthode de déclaration applicable (voir la section « Méthodes de déclaration »)

Espèces et effets en circulation

21. Les espèces et les effets en circulation peuvent devoir être déclarés à l'ASFC selon l'une des méthodes décrites dans le Mémorandum D19-14-1 Déclaration des mouvements transfrontaliers d'espèces et d'instruments monétaires. Les espèces et les effets d'une valeur d'au moins 10 000 $ CA doivent être déclarés sur les formulaires E677, Déclaration sur les mouvements transfrontaliers d'espèces ou d'instruments monétaires - Particulier, E667, Déclaration sur les mouvements transfrontaliers d'espèces ou d'instruments monétaires - Générale ou E668, Déclaration sur les mouvements transfrontaliers d'espèces ou d'effets remplie par la personne responsable du moyen de transport. Outre ces déclarations, aucune autre déclaration d'exportation n'est requise.

- a) Lorsqu'un moyen de transport est exporté de façon définitive aux États-Unis : Les documents faisant état du numéro d'identification du moyen de transport doivent être présentés à l'ASFC sur demande

- b) Lorsqu'un moyen de transport est exporté de façon définitive vers un pays autre que les États-Unis : Une déclaration d'exportation faisant état du numéro d'identification du moyen de transport dans la case appropriée doit être présentée à l'ASFC dans les délais prescrits (voir la section « Délais ») selon la méthode de déclaration applicable (voir la section « Méthodes de déclaration »)

22. Les espèces qui ne sont pas destinées à être mises en circulation sont classées comme des marchandises, sont assorties de leur propre code de classification et doivent être déclarées. Conformément aux lignes directrices des Nations Unies (Nations Unies [1998], Statistiques du commerce international de marchandises : Concepts et définitions), les espèces devant être déclarées comprennent l'or non monétaire, les billets de banque non émis, ainsi que les titres et les pièces qui ne sont pas en circulation. Ces articles sont considérés comme des marchandises plutôt que des articles financiers. Ils doivent être évalués à la valeur transactionnelle du papier imprimé ou du métal frappé plutôt qu'à leur valeur nominale, puis crédités à l'industrie de l'imprimerie ou des métaux.

Marchandises en transit

23. Les marchandises qui transitent par les États-Unis en vue d'être consommées dans un autre pays (c'est-à-dire, autre que le Canada ou les États-Unis) décrites ci-dessous doivent être déclarées par écrit à l'ASFC au moyen d'une déclaration d'exportation :

- a) Marchandises commerciales d'une valeur de 2 000 $ CA ou plus : marchandises commerciales destinées à un seul destinataire, lorsque la valeur totale de toutes les marchandises de l'expédition est de 2 000 $ CA ou plus

- b) Marchandises d'exportation restreinte : marchandises qui sont restreintes, contrôlées, réglementées ou interdites par une loi fédérale, peu importe leur valeur, y compris les marchandises exportées en vertu de licences générales d'exportation (LGE)

Exception : Les marchandises en transit dont la valeur est inférieure à 2 000 $ CA et exportées en vertu de la Licence générale d’exportation no 12 - Marchandises provenant des États-Unis (LGE 12) n’ont pas à être déclarées à l’ASFC. Cette exception ne s’applique pas aux marchandises exportées vers les pays énumérés dans la LGE 12. Ces marchandises nécessitent des licences d’exportation individuelles.

Déclaration des prises

24. Conformément à l'article 17 du Règlement sur la déclaration des marchandises exportées, si un bateau de pêche commerciale immatriculé au Canada prend du poisson ou des mollusques dans les eaux territoriales canadiennes et livre la prise à un port étranger ou à un bateau de pêche commerciale immatriculé à l'étranger qui est en route vers une destination hors du Canada, l'exportateur doit déclarer l'exportation de la prise en soumettant une déclaration d'exportation selon l'une ou l'autre des méthodes de déclaration applicables (voir la section « Méthodes de déclaration ») dès que le bateau rentre au Canada. Si les conditions susmentionnées ne sont pas réunies, aucune déclaration n'est requise. Pour de plus amples renseignements sur la déclaration des bateaux de pêche, veuillez consulter le Mémorandum D3-1-8, Transport du fret – Exportations.

Exceptions à la déclaration par l'exportateur

25. Les marchandises suivantes n'ont pas à être déclarées dans une déclaration d'exportation s'il ne s'agit pas de « marchandises d'exportation restreinte » ou si elles n'entrent pas dans l'une des catégories de « marchandises spéciales » susmentionnées :

- a) Marchandises d'exportation non restreinte exportées aux États-Unis. Dans le cas des trains (wagons et locomotives), voir les paragraphes 75 et 76

- b) Marchandises commerciales d'exportation non restreinte d'une valeur de moins de 2 000 $ CA

- c) Effets personnels et articles domestiques d'exportation non restreinte appartenant à une personne, autre qu'un émigrant, qui ne sont pas destinés à la revente ou à un usage commercial

- d) Marchandises d'exportation non restreinte (à l'exception des moyens de transport exportés de façon définitive) exportées par le personnel diplomatique d'une ambassade ou d'une mission pour son usage personnel ou officiel

- e) Cadeaux personnels et donations de marchandises d'exportation non restreinte, à l'exception des moyens de transport exportés de façon définitive et des marchandises commerciales

Quel est le délai pour présenter une déclaration d’exportation?

Délais

26. Les délais dans lesquels un exportateur doit soumettre ses déclarations, permis, ou autres documents d'exportation à l'ASFC sont déterminés par le mode de transport utilisé pour l'exportation des marchandises hors du Canada ou par le type de marchandises exportées.

27. Conformément à ce que prévoit l'article 3 du Règlement sur la déclaration des marchandises exportées, les délais minimums pour la déclaration des exportations à l'ASFC par l'exportateur sont les suivants :

- a) Pour les marchandises :

- i) si elles sont exportées par courrier, au moins deux heures avant qu'elles ne soient livrées à un bureau de poste au Canada qui accepte des envois pour exportation

- ii) si elles sont exportées par navire, au moins quarante-huit heures avant leur chargement à bord de celui-ci

- iii) si elles sont exportées par aéronef, au moins deux heures avant leur chargement à bord de celui-ci

- iv) si elles sont exportées par train, au moins deux heures avant que le wagon à bord duquel les marchandises sont chargées ne soit attelé au train en vue de leur exportation. Le chargement des wagons se fait à différents endroits, puis les wagons sont conduits dans une cour de triage où ils sont attelés à un train qui commencera son parcours au Canada.

- v) si elles sont exportées par tout autre mode de transport, immédiatement avant leur exportation. Dans le cas des marchandises exportées par mode routier ou tout autre mode non précité, celles-ci doivent être déclarées immédiatement avant leur exportation, ce qui signifie avant que le moyen de transport concerné ne franchisse la frontière ou ne quitte le Canada.

- b) Pour les animaux vivants, les marchandises en vrac, les marchandises homogènes et les marchandises d'utilité temporaire : quel que soit le mode de transport, elles peuvent être déclarées immédiatement avant qu'elles ne soient exportées, à moins qu'il ne s'agisse de marchandises d'exportation restreinte, auquel cas elles doivent être déclarées selon les délais correspondant au mode de transport, tel qu'il est décrit au paragraphe a) qui précède

- c) Pour les prises, conformément au paragraphe 24 du présent mémorandum : l'exportateur doit produire une déclaration d'exportation immédiatement après le retour du navire au Canada

Quelles sont les méthodes de déclaration disponibles pour les exportateurs?

Méthodes de déclaration

28. Pour soumettre une déclaration d'exportation, les deux méthodes de déclaration électronique suivantes sont à la disposition des exportateurs et des prestataires de services douaniers agissant pour le compte d’un exportateur (voir l'annexe A):

Système canadien de déclaration des exportations (SCDE)

29. Le Portail du Système canadien de déclaration des exportations (SCDE) est la principale méthode de déclaration des exportations à l'ASFC.

30. Pour de plus amples renseignements sur le SCDE, veuillez consulter la page Web du SCDE.

31. Pour s'inscrire au SCDE, les exportateurs doivent remplir le formulaire BSF831, Formulaire de demande de déclaration de l’exportateur et le soumettre par courriel à l’adresse : cbsa.export_program-programme_exportation.asfc@cbsa-asfc.gc.ca.

32. Lorsque la méthode de déclaration du SCDE est utilisée, toutes les données applicables doivent être fournies à l'ASFC conformément aux exigences techniques, aux spécifications et aux procédures énoncées au chapitre 25 du document sur les exigences à l'égard des clients du commerce électronique (DECCE).

Déclaration d'échange de données informatisé (EDI) des exportations du G7

33. Les exportations peuvent également être déclarées par voie électronique au moyen de la Déclaration échange de données informatisé (EDI) des exportations du G7.

34. De plus amples renseignements sur la marche à suivre pour s'inscrire au processus de déclaration EDI des exportations du G7 se trouvent sur la page Web Portail et systèmes Échange de données informatisées.

35. Pour s'inscrire à la déclaration EDI des exportations du G7, les exportateurs doivent remplir le formulaire BSF158, Demande de participation à la déclaration d'échange de données informatisées (EDI) des exportations du G7 et le soumettre par courriel à l’adresse : cbsa.export_program-programme_exportation.asfc@cbsa-asfc.gc.ca.

36. Lorsque la méthode de déclaration EDI des exportations du G7 est utilisée, toutes les données applicables doivent être fournies à l'ASFC conformément aux exigences techniques, aux spécifications et aux procédures énoncées au chapitre 19 du DECCE.

Note : Qu’il utilise le SCDE ou la déclaration EDI des exportations du G7, l'exportateur doit s'assurer que tout permis, licence, certificat ou autre document requis est soumis à l'ASFC au moment et à l’endroit prescrits et de la manière prescrite conformément au Règlement sur la déclaration des marchandises exportées.

Outils supplémentaires

Salle de comptoirs électronique

37. La salle de comptoirs électronique (SCE) et un service de courriel et d'estampillage numérique offert dans certains bureaux de l'ASFC.

38. Les exportateurs et les prestataires de services douaniers peuvent utiliser ce service pour soumettre par voie électronique les documents d'exportation admissibles. Pour une liste des soumissions SCE d'exportation admissibles et des exigences, veuillez consulter la page Web Salle de comptoirs électronique pour l’exportation. Pour une liste des lieux acceptant les soumissions SCE, veuillez consulter le répertoire des bureaux participants.

Plan d’urgence en cas de pannes de système

39. En cas de panne du système, les exportateurs ou les prestataires de services douaniers peuvent présenter deux copies papier du formulaire d'urgence pour les exportateurs - BSF844 conformément au plan d'urgence en cas de pannes de système de l'ASFC.

40. Les documents doivent être présentés au bureau de déclaration des exportations le plus près du lieu de sortie des marchandises. Si ce bureau participe au processus SCE, le formulaire d'urgence pour les exportateurs - BSF844 peut être envoyé par courriel. Pour de plus amples renseignements, veuillez consulter la page Web Salle de comptoirs électronique pour l’exportation (voir les paragraphes 37 à 39 et 41).

41. Le formulaire d'urgence pour les exportateurs - BSF844 ne remplace pas l'obligation de soumettre une déclaration d'exportation électronique (c’est-à-dire, une déclaration SCDE ou une déclaration EDI des exportations du G7); par conséquent, en plus de remplir le formulaire d'urgence pour les exportateurs - BSF844, l'exportateur ou le prestataire de services douaniers doit soumettre une déclaration électronique une fois la panne du système résolue.

Numéro d’entreprise

42. Avant d'avoir recours à une méthode de déclaration, l'exportateur (y compris un propriétaire unique, une société en nom collectif, une société, une fiducie ou toute autre forme d'organisation) doit posséder un numéro d'entreprise (NE) et un compte d'importation/exportation actif (identificateur de compte RM) désigné pour les exportations ou importations/exportations, et tous les renseignements connexes doivent être à jour. Un NE valide est requis pour soumettre les déclarations d'exportation par le biais du SCDE ou la déclaration EDI des exportations du G7.

43. Pour vous inscrire en vue d'obtenir un NE et activer un compte RM désigné pour les exportations ou importations/exportations, veuillez consulter la page Web Comment s’inscrire pour un numéro d’entreprise de l'Agence du revenu du Canada (ARC) ou communiquer avec l'ARC, au 1-800-959-7775, pour obtenir un service en français, ou au 1-800-959-5525, pour obtenir un service en anglais.

Note : Un prestataire de services douaniers qui remplit une déclaration d’exportation pour le compte d’un exportateur doit inscrire le NE de l’exportateur sur la déclaration d’exportation et non le sien. Des sanctions administratives pécuniaires (SAP) sont imposées à l’égard du NE indiqué sur la déclaration d'exportation. Des mesures d'exécution, sous forme de saisies ou de confiscations compensatoires, peuvent s'ajouter à une SAP ou se substituer à celle-ci (voir le paragraphe 60).

Programme de déclaration sommaire

44. Le programme de déclaration sommaire (PDS) permet aux exportateurs approuvés de marchandises en vrac ou homogènes (seulement si ces marchandises répondent aux critères d'admissibilité) de produire une déclaration sommaire mensuel de leurs exportations, après que les marchandises ont été exportées.

45. Pour de plus amples renseignements sur les processus de demande et de déclaration liés au PDS, veuillez consulter l'annexe C. Pour de plus amples renseignements sur la soumission de déclarations sommaires par l’entremise du portail SCDE, veuillez consulter l’annexe C et le chapitre 25 du DECCE

Déclaration verbale

46. Les marchandises exportées pour cause d'urgence médicale, d'incendie, d'inondation ou d'autre désastre potentiellement mortel, susceptible d'endommager des biens ou de nuire à l'environnement, peuvent être déclarées verbalement au bureau de déclaration des exportations situé le plus près de leur lieu de sortie. On ne peut avoir recours à cette méthode de déclaration dans des situations autres que celles qui sont précisément prévues.

Preuve de déclaration

47. La preuve de déclaration est un numéro indiquant que les marchandises ont été déclarées à l'ASFC. Le format de la preuve de déclaration doit être conforme à la méthode de déclaration utilisée (voir l'annexe D). Les transporteurs ou les prestataires de services douaniers qui participent à un protocole d’entente (c'est-à-dire, ont conclu un protocole d'entente (PE) avec l'ASFC et qui acceptent d'exporter uniquement des marchandises qui ont été ou seront déclarées par l'exportateur conformément au Règlement sur la déclaration des marchandises exportées) doivent obtenir de l’exportateur le numéro de preuve de déclaration d'exportation avant que les marchandises ne quittent le Canada. Seul le numéro de preuve de déclaration de l'exportateur est requis; l'exportateur n'est pas tenu de remettre une copie de la déclaration d'exportation au participant au PE.

Modification des déclarations d'exportation

48. Les exportateurs doivent parfois modifier les renseignements qui figurent sur leur déclaration d'exportation en produisant une déclaration modifiée. Une demande de modification doit être soumise à l'ASFC dès qu'il est évident que la déclaration doit être modifiée.

49. Le SCDE offre une fonction « Modification ». L'exportateur ou le prestataire de services douaniers sera tenu de modifier la déclaration d'exportation lorsque l'un ou l’autre des éléments de données figurant sur la déclaration d'exportation originale, ou sur une déclaration d'exportation précédemment modifiée, a changé.

50. Pour de plus amples renseignements sur les modifications touchant les déclarations sommaires, veuillez consulter l'annexe C et le chapitre 25 du DECCE.

51. La Déclaration EDI des exportations du G7 offre une fonction de modification électronique. Pour de plus amples renseignements, veuillez consulter le site Web de la Déclaration d'échange de données informatisé des exportations du G7.

Annulation des déclarations d'exportation

52. Lorsque les marchandises déclarées à l'ASFC sur une déclaration d'exportation ne sont pas exportées du Canada, l'ASFC doit en être informée par l'exportateur ou par son prestataire de services douaniers. Les annulations de déclarations d'exportation doivent être soumises dès que possible. La façon dont les annulations sont effectuées dépendra de la méthode utilisée pour déclarer les exportations, tel qu'il est décrit ci-après.

53. La soumission de la déclaration d'exportation SCDE peut être annulée par voie électronique par le biais du portail SCDE en utilisant la fonction « Annuler » sous « Documents d’exportation » jusqu’à 90 jours après la date de soumission initiale.

54. Pour l’annulation de la déclaration sommaire, voir l'annexe C et le chapitre 25 du DECCE.

55. Les annulations de déclaration EDI des exportations du G7 doivent être effectuées au moyen de la fonction d'annulation électronique. Pour de plus amples renseignements sur la procédure à suivre, veuillez consulter le site Web de la Déclaration d'échange de données informatisé des exportations du G7.

Note : Les exportateurs qui ne signalent pas les modifications apportées aux déclarations d’exportation ou l'annulation des exportations peuvent être passibles de sanctions.

Examen des exportations par l'ASFC

56. En vertu de l'alinéa 99(1)c) de la Loi, l'agent peut, tant qu'il n'y a pas eu exportation, examiner toutes marchandises destinées à l'exportation ou déclarées conformément à l'article 95 de la Loi et en ouvrir ou faire ouvrir tous colis ou contenants, ainsi qu'en prélever des échantillons en quantités raisonnables.

57. En vertu de l'alinéa 99(1)c.1) de la Loi, l'agent peut, tant qu'il n'y a pas eu exportation, examiner les envois destinés à l'exportation et, sous réserve des autres dispositions du présent article, les ouvrir ou faire ouvrir s'il soupçonne, pour des motifs raisonnables, qu'ils contiennent des marchandises d'exportation prohibée, contrôlée ou réglementée en vertu de toute autre loi fédérale, ainsi que prélever des échantillons de leur contenu en quantités raisonnables.

58. En vertu de l'alinéa 95(3)b) de la Loi, les exportateurs ont la responsabilité de présenter leurs marchandises aux fins d'examen à l'ASFC. L'ASFC ne perçoit aucun droit pour l'examen des marchandises. Cependant, les exportateurs peuvent être assujettis à des frais qui sont généralement perçus par des tierces parties au rang desquelles figurent les exploitants d'entrepôt, les propriétaires d'établissement, etc.

Rétention des exportations par l'ASFC

59. En vertu de l'article 101 de la Loi, des marchandises en instance d'exportation peuvent être retenues jusqu'à ce qu'un agent constate que l'on a procédé à leur égard conformément à la Loi ou à toute autre loi fédérale prohibant, contrôlant ou réglementant l'exportation des marchandises, ainsi qu'à leurs règlements d'application. Tous les coûts associés à la rétention incombent à l'exportateur.

Note : Remplir correctement une déclaration d'exportation avec le plus de détails possible (par exemple, fournir une description détaillée des marchandises, y compris la marque et le modèle, le cas échéant) et fournir les permis appropriés, au besoin, peut aider à éviter des rétentions inutiles; éviter les descriptions de marchandises trop générales ou vagues et veiller à ce que tous les champs de données soient remplis correctement.

Pénalités et exécution

60. Les mesures d'exécution peuvent prendre la forme de saisies ou de confiscations compensatoires, lesquelles peuvent s'ajouter à une sanction en vertu du RSAP ou se substituer à celle-ci.

Régime de sanctions administratives pécuniaires

61. Lorsqu’il est établi qu’un exportateur a commis une infraction, une pénalité peut lui être imposée.

62. Pour obtenir de plus amples renseignements sur le RSAP, veuillez consulter le Mémorandum D22-1-1 Régime de sanctions administratives pécuniaires et le site Web du RSAP.

Saisies et confiscations compensatoires des exportations par l'ASFC

63. Une saisie est une mesure légale selon laquelle certaines marchandises deviennent la propriété du gouvernement du Canada. On a recours à une saisie lorsqu'il y a des motifs raisonnables de conclure que les lois ou les règlements pertinents ont été enfreints et que les marchandises peuvent être saisies conformément à l'article 110 de la Loi.

64. Une confiscation compensatoire est un processus légal auquel on a recours lorsque la saisie est peu pratique ou impossible, comme dans le cas de marchandises qui ont déjà été exportées. On a recours à la saisie compensatoire essentiellement dans les mêmes conditions qu'une saisie et elle prend normalement la forme d'une sanction pécuniaire qui peut s'élever jusqu'à un montant équivalent ou inférieur à la valeur des marchandises, en vertu de l'article 124 de la Loi.

Recours

65. En vertu de l'article 129 de la Loi, les exportateurs peuvent interjeter appel de quelque mesure d'exécution de l'ASFC que ce soit. Les exportateurs disposent d'un délai de 90 jours suivant la mesure d'exécution pour ce faire. Dans certains cas, le délai peut être prolongé (voir la page Web Différends, examens et appels).

Programme de divulgation volontaire

66. Le programme de divulgation volontaire encourage les clients à prendre l'initiative de corriger toute anomalie afin de respecter leurs obligations légales. Il vise à donner aux clients la possibilité de corriger leurs omissions passées et de se conformer ainsi aux lois.

67. Pour de plus amples de renseignements sur le programme de divulgation volontaire, veuillez consulter le Mémorandum D11-6-4 Exonération des intérêts et/ou des pénalités ainsi que la divulgation volontaire.

Poursuites au criminel

68. Il convient de préciser que la Loi renferme des dispositions prévoyant l'imposition de sanctions criminelles et civiles. Des poursuites au criminel peuvent être engagées s'il existe des preuves d'une infraction à la Loi.

69. Dans la plupart des cas, l'ASFC exécute toutes les tâches nécessaires liées à l'enquête criminelle. Cependant, selon la nature du cas et le lieu où l'infraction a été commise, l'ASFC peut demander à d'autres organisations chargées de l'exécution de la Loi de lui prêter main-forte ou encore l'ASFC peut carrément confier le dossier à une autre organisation.

Exportateur d’une seule fois (‘one-time exporter’) exportant des marchandises commerciales

70. Normalement, un prestataire de services douaniers qui remplit une déclaration d’exportation pour le compte d’un exportateur indique le NE de l’exportateur sur la déclaration d’exportation et non le sien. Toutefois, dans le cas d’un exportateur d’une seule fois (‘one-time exporter’) exportant des marchandises commerciales, le prestataire de services douaniers soumettra la déclaration d’exportation sous son propre NE pour le compte de cet exportateur. Les prestataires de services douaniers peuvent soumettre la déclaration pour l’exportateur d’une seule fois en sélectionnant l’option « Soumission unique » dans le SCDE ou en utilisant leur ID d'autorisation d'exportateur d’une seule fois dans le cas de la déclaration EDI des exportations du G7. L'option de déclaration « Soumission unique » ne doit être utilisée qu'une seule fois par un prestataire de services douaniers pour chaque exportateur. Les prestataires de services douaniers qui ont recours à cette option plusieurs fois pour le même exportateur peuvent faire l'objet de sanctions et de mesures d'exécution.

Note : Des sanctions administratives pécuniaires (SAP) sont imposées à l’égard du NE indiqué sur la déclaration d'exportation. Des mesures d'exécution, sous forme de saisies ou de confiscations compensatoires, peuvent s'ajouter à une SAP ou se substituer à celle-ci (voir la note sous le paragraphe 43).

Déclaration d’exportation par le ministère de la Défense nationale et les Forces armées canadiennes

71. Toutes les exigences en matière de déclaration que l'on retrouve dans le présent mémorandum s'appliquent au ministère de la Défense nationale (MDN) et aux Forces armées canadiennes, si ce n'est dans le cas des marchandises suivantes qui peuvent faire l'objet d'une déclaration verbale au bureau d'exportation désigné qui se trouve le plus près du lieu de sortie des marchandises, conformément aux alinéas 15a) et b) du Règlement sur la déclaration des marchandises exportées :

- a) Tout moyen de transport militaire canadien qui ne contient pas de marchandises ou de fret, si le moyen de transport n'est pas une marchandise d'exportation restreinte

- b) Les marchandises dont le MDN est propriétaire, qu'il est le seul à utiliser et qui sont, soit exportées par lui à une base des Forces canadiennes située à l'étranger, soit exportées par lui pour servir à ses opérations de déploiement militaire - Note : Les marchandises, y compris celles exportées à des fins de réparation ou de remise en état, exportées vers d’autres endroits peuvent être visées par cette exemption, à condition que les marchandises demeurent la propriété du MDN, qu'elles soient utilisées exclusivement par le MDN et qu'elles soient retournées au Canada.

72. Puisque les marchandises susmentionnées n'ont pas à être déclarées au moyen d’une méthode de déclaration électronique, le MDN peut être tenu de fournir au transporteur le « ADR15 », comme l’indique l'annexe B.

73. Les marchandises d’exportation non restreinte exportées par le MDN pour réparation ou remise en état sont exemptées de déclaration (aucune déclaration requise ADR10) en vertu de l’alinéa 6j) du Règlement sur la déclaration des marchandises exportées. L’alinéa 6j) stipule que les marchandises exportées pour réparation ou réparation sous garantie qui seront retournées au Canada peuvent, si les marchandises ne sont pas des marchandises d’exportation restreinte, être exportées sans être déclarées par l’exportateur.

Note : Les marchandises qui seraient autrement restreintes en vertu de la Loi sur les licences d’exportation et d’importation sont considérées comme non restreintes lorsqu’elles sont exportées par le MDN.

74. Si les marchandises sont exportées par une entreprise privée engagée par le MDN, l'entreprise est tenue de déclarer les marchandises par voie électronique, en utilisant la déclaration SCDE ou la déclaration EDI des exportations du G7, et de fournir tout permis d'exportation applicable dans les délais de déclaration prescrits.

Exportation de trains (wagons et locomotives) aux États-Unis

75. Les trains (wagons de 8606 et locomotives de 86.01 et 86.02) exportés aux États-Unis pour la consommation américaine (cela exclut les trains importés aux États-Unis à titre temporaire) doivent être déclarés directement à Statistique Canada par l'exportateur. Cette exception existe car une disposition de la loi américaine élimine l'obligation de déclarer ces marchandises à titre d'importation. Il n'y a donc aucune disposition américaine visant la collecte de données sur les wagons et les locomotives en vertu du protocole d’entente sur l'échange de données d'importation entre le Canada et les États-Unis et les données sur ces exportations ne sont pas disponibles.

76. Pour de plus amples renseignements sur comment déclarer ces marchandises à Statistique Canada, veuillez envoyer un courriel à l'adresse statcan.tradeliaison-commerceliaison.statcan@statcan.gc.ca.

Renseignements supplémentaires

77. Pour obtenir de plus amples renseignements sur la question de la déclaration des exportateurs, communiquer avec le Service d'information sur la frontière (SIF) au numéro 1-800-461-9999, depuis le Canada. De l'extérieur du Canada, il faut composer le 204-983-3500 ou 506-636-5064. Des frais interurbains s'appliquent. Des agents sont disponibles du lundi au vendredi (de 8 h à 16 h, heure locale, sauf les jours fériés). Le téléscripteur est également disponible au Canada : 1-866-335-3237.

Annexe A : Exigences relatives à la déclaration électronique d'exportation, à ses modalités de production et aux renseignements qu'elle contient

Conformément aux pouvoirs qui me sont conférés en vertu de la Délégation des pouvoirs et fonctions du ministre de la Sécurité publique et de la Protection civile en vertu de la Loi sur les douanesFootnote 1 suivant le paragraphe 2(4) de la Loi sur les douanesFootnote 2 et les paragraphes 12(1) et (2) de la Loi sur l'Agence des services frontaliers du CanadaFootnote 3, j'autorise par la présente le formulaire suivant et ses modalités de production et je précise les renseignements à fournir dans ce formulaire à l'égard des déclarations par écrit de marchandises exportées en vertu du paragraphe 95(4) de la Loi sur les douanes.

La présente autorisation abroge l'autorisation du formulaire réglementaire B13A et des renseignements qu'il contient datée du

Formulaire et modalités de production

Les déclarations électroniques d'exportation, incluant la déclaration sommaire, (ci-après appelées «déclaration d'exportation électronique»), contenues dans le Système canadien de déclaration des exportations (« Portail SCDE ») et dans le Système de déclaration d'échange de données informatisé des exportations du G7 (« G7 EDI ») constituent le formulaire réglementaire pour déclarer les marchandises exportées à l'Agence des services frontaliers du Canada (ASFC) conformément au paragraphe 95(1) de la Loi sur les douanes.

La déclaration d'exportation électronique doit être transmise électroniquement à l'ASFC par l'entremise du Portail SCDE ou du G7 EDI.

L'enregistrement et l'utilisation du Portail SCDE et du G7 EDI doivent être conformes aux exigences, spécifications et pratiques techniques énoncées dans le document sur les exigences à l'égard des clients du commerce électronique.

Renseignements

Les éléments de données qui constituent une déclaration d'exportation électronique dans le Portail SCDE et le G7 EDI sont les renseignements réglementaires à fournir par écrit dans sa déclaration de marchandises conformément au paragraphe 95(4) de la Loi sur les douanes.

La présente autorisation entre en vigueur le .

Fait à Ottawa dans la province de l'Ontario, ce 8e jour du mois de .

Signée par Peter Hill, Vice-président

Agence des services frontaliers du Canada

Annexe B : Liste des Aucune déclaration requise

Si les marchandises sont exemptées d’être déclarées par l’exportateur et sont transportées par un transporteur ayant conclu un protocole d’entente (PE) avec l’ASFC pour les exportations, l’exportateur est tenu d’indiquer au transporteur qu’aucune déclaration n’est requise (ADR).

Les codes ADR suivants peuvent être fournis par l’exportateur au transporteur pour indiquer la raison pour laquelle une déclaration de l’exportateur n’est pas requise.

- ADR1 :

- Marchandises d'exportation non restreinte exportées aux fins de consommation aux États-Unis à l'exclusion des trains (wagons et locomotives).

- ADR2 :

- Marchandises commerciales d'exportation non restreinte évaluées à moins de 2 000 $ CA.

- ADR3 :

- Effets personnels et articles domestiques d'exportation non restreinte, à l'exception de ceux d'un émigrant, qui ne sont pas destinés à la revente ou à un usage commercial (exception : moyens de transport exportés de façon définitive).

- ADR4 :

- Marchandises d'exportation non restreinte exportées du Canada sur une base temporaire à l'aide des numéros de carnet A.T.A. Les numéros de carnet A.T.A. sont requis pour l'ADR.

- ADR5 :

- Marchandises d'exportation non restreinte qui ont été importées sur une base temporaire et documentées sur un formulaire E29B, Permis d'admission temporaire ou un carnet A.T.A. et qui sont ensuite exportées; les numéros E29B ou les numéros de carnet A.T.A. sont requis pour l'ADR.

- ADR6 :

- Conteneurs de fret de marchandises d'exportation non restreinte, patins réutilisables, barils, palettes, sangles et articles similaires qu’un transporteur utilise dans le transport commercial international des marchandises.

- ADR7 :

- Marchandises d'exportation non restreinte exportées par le personnel diplomatique d'une ambassade ou d'une mission pour son usage personnel ou officiel (exception : moyens de transport exportés de façon définitive).

- ADR8 :

- Cadeaux personnels et donations de marchandises d'exportation non restreinte (exception : moyens de transport exportés de façon définitive et marchandises commerciales).

- ADR9 :

- ADR9 n'est plus utilisé.

- ADR10 :

- Marchandises d'exportation non restreinte exportées en vue de réparations ou de réparations sous garantie, quelle que soit leur valeur, qui seront retournées au Canada.

- ADR11 :

- Marchandises d'exportation non restreinte importées temporairement pour des réparations sous garantie; marchandises d'exportation non restreinte importées temporairement pour des d'ajouts, des réparations non couvertes par la garantie, ou pour des transformations, et la valeur des réparations, des ajouts ou des transformations est inférieure à 2 000 $ CA.

- ADR12 :

- Marchandises d'exportation non restreinte devant servir de provisions de bord d'un transporteur canadien.

- ADR13 :

- Marchandises d'exportation non restreinte fabriquées ou produites à l'étranger et enlevées d'un entrepôt de stockage ou d'un entrepôt d'attente pour exportation.

- ADR14 :

- Marchandises d'exportation non restreinte, autres que les marchandises exportées en vue d'une transformation complémentaire, qui seront retournées au Canada dans les 12 mois suivant la date de leur exportation.

- ADR15 :

- Marchandises d'exportation non restreinte exportées pour cause d'urgence ou marchandises exportées par le ministère de la Défense nationale et déclarées verbalement, conformément à ce que prévoit l'article 15 du Règlement sur la déclaration des marchandises exportées.

- ADR16 :

- Autre (sont incluses les marchandises d'exportation non restreinte servant à des situations particulières). Pour cette catégorie, la raison de l'ADR doit avoir été préalablement autorisée par l'ASFC.

Annexe C : Programme de déclaration sommaire

Les exportateurs qui souhaitent participer au programme de déclaration sommaire (PDS) doivent soumettre une demande à l'ASFC aux fins d'approbation de leur participation au programme.

Critères d'admissibilité au programme de déclaration sommaire

Un exportateur peut produire une déclaration sommaire des marchandises exportées si :

- a) il s'agit de marchandises en vrac ou homogènes (seulement si ces marchandises répondent aux critères d'admissibilité)

et - b) l'exportateur a obtenu, de l'ASFC, une confirmation écrite indiquant que les marchandises peuvent être déclarées selon le PDS

Marchandises d'exportation restreinte

Si les marchandises devant être exportées sont des marchandises d'exportation restreinte, l'exportateur doit, au moment de la demande, présenter à l'ASFC une confirmation écrite émanant du ministère fédéral contrôlant les marchandises précisant que celles-ci peuvent être déclarées selon le PDS.

Les permis d'exportation doivent être accessibles à l'ASFC sur demande.

L'exportateur de marchandises d'exportation restreinte ayant adhéré au PDS doit également veiller à ce que son numéro d'identification de déclaration sommaire soit inscrit sur le permis d'exportation afin de l'identifier en tant que participant au PDS.

Processus de demande au programme de déclaration sommaire

Une demande de participation au PDS doit être présentée par écrit à l'aide du formulaire BSF613 : Formulaire de demande d'adhésion au programme de déclaration sommaire. Le formulaire de demande dûment rempli, y compris le format de déclaration type prescrit, devrait être transmis à l'Administration centrale de l'ASFC à l'adresse suivante :

Agence des services frontaliers du Canada

Unité de support intégré et opérationnel pour les opérations commerciales

191 avenue Laurier O 12e étage

Ottawa ON K1A 0L8

Le formulaire de demande dûment rempli peut aussi être numérisé et envoyé en pièce jointe à l'adresse courriel suivante : cbsa.export_program-programme_exportation.asfc@cbsa-asfc.gc.ca.

Si l'ASFC établit que l'exportateur respecte les exigences du programme et que la décision est d'approuver la demande, celle-ci demeure valide pendant 2 ans. Les exportateurs doivent présenter une nouvelle demande au moins 90 jours avant la date d'expiration réelle afin de poursuivre leur participation au programme de déclaration sommaire. Les numéros d'identification du PDS sont propres à chaque participant et ne doivent pas être communiqués à des tiers, car le participant au PDS est responsable de toute inobservation.

Si une demande n'est pas acceptée, l'ASFC en informe le demandeur par écrit.

Modifications apportées à la demande d'adhésion au programme de déclaration sommaire

Les exportateurs qui souhaitent ajouter à une déclaration sommaire des marchandises, des bureaux d'exportation ou des pays de destination qui n'ont pas été autorisés sur la demande d'origine sont tenus de remplir une demande modifiée (BSF613 : Formulaire de demande d'adhésion au programme de déclaration sommaire) et de la soumettre à l'ASFC, aux fins d'approbation. Les participants au PDS qui souhaitent déclarer de nouvelles marchandises ou ajouter des lieux de sortie ou des pays de destination qui n'ont pas été autorisés sur la demande d'origine ne doivent pas déclarer les marchandises au moyen d'une déclaration sommaire tant que leur demande modifiée n'a pas été approuvée.

Si les marchandises qui ont été autorisées sur la demande d'origine deviennent ultérieurement des marchandises d'exportation restreinte, il incombe à l’exportateur de présenter immédiatement une demande modifiée à l’ASFC (voir la section « Marchandises d'exportation restreinte» ci-dessus dans le présente annexe).

La soumission d'une déclaration mensuelle visant les marchandises qui ne sont pas admissibles au PDS peut entraîner l'imposition de sanctions administratives pécuniaires (SAP).

Soumettre d'une déclaration sommaire

Les participants au PDS sont tenus de soumettre à l'ASFC, dans les 5 jours ouvrables suivant la fin du mois au cours duquel les marchandises ont été exportées, une déclaration pour ce mois.

Le premier jour de chaque mois, les titulaires de compte d'entreprise du portail SCDE recevront un avis automatisé les informant de l'obligation de soumettre la déclaration sommaire dans le délai prescrit. Ces déclarations doivent être soumises dans le portail SCDE.

Pour éviter d'éventuelles pénalités de la part de l'ASFC, les exportateurs doivent soumettre leurs déclarations sommaires en utilisant le format prescrit et dans le délai spécifié.

S'il n'y a rien à déclarer au cours d'un mois donné, une déclaration doit tout de même être produite dans les 5 jours ouvrables suivant la fin du mois, pour indiquer qu'aucune exportation n'a été réalisée au cours de ce mois (c'est-à-dire, les exportateurs doivent soumettre une déclaration « Néant »).

Le défaut de produire une déclaration ou de la produire dans le délai de 5 jours ouvrables prévu peut entraîner l'imposition d'une sanction administrative pécuniaire. Lorsqu'une sanction est imposée relativement à la non-production d'une déclaration sommaire en particulier, les exportateurs sont tout de même tenus de produire cette déclaration.

Modification de la déclaration sommaire

Lorsqu'une modification doit être apportée à une déclaration sommaire, il faut sélectionner dans le portail SCDE la déclaration sommaire devant être modifiée.

En règle générale, l'exportateur ou le prestataire de services douaniers devra soumettre une demande de « modification pour mettre à jour la déclaration sommaire » lorsque l'un des éléments de données présents dans la version la plus récente de la déclaration doit être modifié. La demande de modification doit être présentée dans les 30 jours suivant la découverte (ou la notification par l'ASFC) d’erreurs ou d’omissions nécessitant un ou plusieurs changements. La modification doit également être soumise si les marchandises ne sont plus exportées (veuillez consulter le chapitre 25 du DECCE).

Les marchandises ne peuvent pas être exportées vers des pays de destination qui n’étaient pas autorisés dans la demande initiale du PDS (voir la section ci-dessus intitulée Modifications apportées à la demande d'adhésion au programme de déclaration sommaire) avant que cette dernière demande n’ait été mise à jour et approuvée par l’ASFC.

Pour éviter d’éventuelles pénalités de l’ASFC, les exportateurs ne doivent pas exporter leurs marchandises avant que leur modification ne soit approuvée.

Fin de la participation au programme de déclaration sommaire

Les exportateurs qui souhaitent mettre fin à leur participation au PDS doivent faire parvenir un avis écrit à l'Unité de support intégré et opérationnel pour les opérations commerciales de l'ASFC (les coordonnées sont fournies ci-dessus), pour faire part de leur intention, 30 jours avant la date d'entrée en vigueur de la résiliation.

L'ASFC peut retirer les exportateurs du programme s'ils ne satisfont plus aux critères du programme. Si l'ASFC met fin au privilège de déclaration sommaire d'un exportateur, l'ASFC informera l'exportateur par écrit de son intention 30 jours avant la date effective de la résiliation.

Annexe D : Preuve de déclaration

Les formats des numéros de preuve de déclaration pour chacune des méthodes de déclaration sont énoncés ci-après.

Système canadien de déclaration des exportations

Le numéro de preuve de déclaration pour la présentation d'une déclaration d'exportation du système canadien de déclaration des exportations (SCDE) est ainsi constitué :

- i) le numéro d'identification d'autorisation de l'exportateur (format : AA9999)

- ii) la date de présentation (format : AAAAMMJJ)

- iii) le numéro de séquence déterminé par l'ASFC (entre 1 et 99999999999, c'est-à-dire de un à onze chiffres inclusivement)

Exemples (le sert de date hypothétique de soumission) :

AB1234202003201, AB12342020032010, AB123420200320100, AB123420200320101

L'ASFC est consciente que le transporteur exportateur obtenait parfois la preuve de déclaration avant que la déclaration d'exportation ne soit soumise afin de fournir à l'exportateur un « code de transporteur unique attribué ». Cette pratique était due au fait que le système de certains transporteurs faisait l'objet d'un codage en dur afin d'exiger la preuve de déclaration avant de générer un numéro de contrôle du fret (NCF).

Le « code de transporteur unique attribué » figurant sur une déclaration d'exportation doit permettre à un transporteur ou à un exploitant d'entrepôt de localiser et de présenter les marchandises à l'ASFC aux fins d'examen à tout moment avant que celles-ci ne quittent le Canada. Il s'agit d'une séquence alphanumérique qui doit comporter 21 caractères ou moins et qui ne peut pas avoir été utilisée auparavant au cours de l'année civile. Il n'est pas nécessaire que ce soit le NCF.

Les transporteurs qui ne sont pas en mesure de générer un « code de transporteur unique attribué » sans le numéro de preuve de déclaration peuvent demander aux exportateurs d'entrer un identifiant susceptible d'être utilisé par les transporteurs et les exploitants d'entrepôt pour localiser et présenter les marchandises à l'ASFC aux fins d'examen à tout moment avant que les marchandises ne quittent le Canada. Par exemple, un transporteur peut demander à un exportateur d'utiliser l'un des identifiants suivants : numéro de remorque, numéro de colis, numéro de conteneur, numéro de wagon ou numéro d'équipement.

L'exportateur remplira ensuite le « code de transporteur unique attribué » en ajoutant la date d’exportation à cet identifiant. Si plusieurs expéditions sont associées au même identifiant, le « code de transporteur unique attribué » devra également énumérer les expéditions liées à l'identifiant pour rendre le code unique.

Des conseils supplémentaires sur la manière de remplir le « code de transporteur unique attribué » sont fournis ci-dessous dans le cadre de trois scénarios d’exportation :

- a. Les marchandises sont exportées du Canada vers une destination autre que les États-Unis

- L’utilisateur saisit le « code de transporteur unique attribué » fourni par le transporteur exportateur.

- b. Les marchandises sont exportées du Canada vers les États-Unis et sont acheminées vers une destination autre que les États-Unis par un autre transporteur

- L’utilisateur remplit le « code de transporteur unique attribué » à l’aide des renseignements relatifs au transporteur quittant les États Unis. Les autres renseignements relatifs au transporteur figurant sur la déclaration d’exportation doivent se rapporter au transporteur qui transporte les marchandises depuis le Canada.

- c. Les marchandises sont exportées du Canada vers une destination autre que les États-Unis, mais le « code de transporteur unique attribué » ne peut être généré sans un numéro de preuve de déclaration

- Il n'est plus possible pour le transporteur d'obtenir le numéro de preuve de déclaration de l'exportateur ou du prestataire de services douaniers avant que les marchandises ne soient déclarées.

- Les transporteurs qui ne sont pas en mesure de générer un « code de transporteur unique attribué » sans le numéro de preuve de déclaration peuvent demander aux exportateurs d’entrer un identifiant susceptible d’être utilisé par les transporteurs et les exploitants d’entrepôt pour localiser et présenter les marchandises à l’ASFC aux fins d’examen à tout moment avant que les marchandises ne quittent le Canada. Par exemple, un transporteur peut demander à un exportateur d’utiliser l’un des identifiants suivants : n° de remorque, n° de colis, n° de conteneur, n° de wagon ou n° d’équipement.

- L’exportateur remplira ensuite le « code de transporteur unique attribué » en ajoutant la date d’exportation à cet identifiant. Si plusieurs expéditions sont associées au même identifiant, le « code de transporteur unique attribué » devra également énumérer les expéditions liées à l’identifiant pour rendre le code unique.

Ces directives peuvent être résumées par la formule suivante : Code de transporteur unique attribué = [identifiant] + [date d’exportation] + [numéro d'expédition].

Déclaration d'échange de données informatisé des exportations du G7

Le numéro de preuve de déclaration d'échange de données informatisé (EDI) des exportations du G7 comprend 17 caractères (par exemple, RC123420121012345) et inclut :

- i) le numéro d'identification d'autorisation, qui comprend 2 lettres et 4 chiffres (par exemple, RC1234);

- ii) le code d'identification du formulaire, qui comprend l'année, le mois et le numéro de transaction séquentiel à cinq chiffres (par exemple, 20121012345).

Note : Le numéro de licence attribué aux participants au programme de la Déclaration EDI des exportations du G7 ne fait pas partie de la preuve de déclaration.

Programme de déclaration sommaire

Dans le cas du programme de déclaration sommaire (PDS), le numéro de preuve de déclaration est le numéro d'identification de la déclaration sommaire (par exemple, SUM9999). Ce numéro d'identification est propre à l'exportateur et ne change pas selon l'expédition.

Pour ce qui est des déclarations mensuelles du PDS présentées au moyen du portail SCDE, la preuve de déclaration est ainsi constituée : numéro d'identification de la déclaration sommaire (SUMNNNN) + numéro d'identification d'autorisation de l'auteur de la déclaration (AANNNN) + AAAAMM pour un total de 19 caractères.

Note : Si la déclaration du PDS est complétée par un exportateur, cette déclaration se verra donc attribuée le numéro d'identification d'autorisation de l'exportateur de l'entreprise d'exportation.

Si la déclaration du PDS est complétée par un prestataire de services douaniers pour le compte d'un exportateur, cette déclaration du PDS se verra attribuée le numéro d'identification d'autorisation du prestataire de services douaniers.

Aucune déclaration requise

Dans les cas où les exportateurs n'ont pas à déclarer leurs exportations à l'ASFC, les transporteurs doivent l'indiquer à l'aide du numéro Aucune déclaration requise (ADR) approprié. Pour une liste complète des marchandises qui ne nécessitent pas de déclaration d'exportation, veuillez consulter l'annexe B.

Annexe E : Quand est-ce qu’une déclaration d’exportation est-elle requise?

Références

- Bureau de diffusion

- Unité des programmes pour importateurs et exportateurs

Division de la gestion des programmes et des politiques

Direction des programmes du secteur commercial

Direction générale du secteur commercial et des échanges commerciaux - Dossier de l'administration centrale

- Références légales

Loi sur les douanes

Règlement sur la déclaration des marchandises exportées

Loi sur les licences d'exportation et d'importation

Tarif des douanes- Autres références

- Série D2, D3-1-8, série D7, série D8, D17-1-5, série D19

- Ceci annule le mémorandum D

- D20-1-1 daté du

- Date de modification :