Preuves de l'exportation, de l'origine canadienne et de la destruction de marchandises commerciales

Mémorandum D20-1-4

Ottawa, le 9 décembre 2008

Ce document est disponible en format PDF (406 Ko) [aide sur les fichiers PDF]

En résumé

1. La présente page « En résumé » a été révisée en vue de tenir compte des modifications apportées en raison de l'Initiative de l'allégement du fardeau de la paperasserie du gouvernement du Canada. La présente révision remplace la page « En résumé » datée le 17 septembre 2008.

2. Le présent mémorandum a été révisé en raison de l'Initiative de réduction de la paperasserie. Les révisions visent à éliminer les exigences périmées et en double, à simplifier certains processus commerciaux et à modifier les politiques et formulaires complexes. En outre, le présent mémorandum a été révisé afin de mettre à jour la terminologie utilisée par l'Agence des services frontaliers du Canada.

Le présent mémorandum décrit et explique les diverses possibilités offertes à ceux qui sont tenus de prouver aux douanes que les marchandises entrant au pays sont d'origine canadienne ou que des marchandises importées temporairement ont été exportées ou détruites.

Lignes directrices et renseignements généraux

1. Les entreprises doivent présenter à l'appui de leur demande d'exonération des droits ou des taxes d'accise, des documents prouvant que les marchandises visées ont été exportées ou détruites ou qu'elles sont d'origine canadienne. Le terme « d'origine canadienne » s'applique aussi bien aux marchandises nationales qu'aux marchandises importées antérieurement sur lesquelles les droits ont été acquittés et qui reviennent au Canada.

2. Dans la mesure du possible, les douanes ont tenté de faire coïncider leurs exigences documentaires de preuves d'exportation, de destruction ou d'origine canadienne avec les documents commerciaux en vigueur. Les documents choisis doivent donner une description suffisamment précise des marchandises pour que les agents de la Division de la cotisation des douanes (DCD) puissent établir que les marchandises exportées ou détruites sont les mêmes que celles qui ont été importées temporairement, ou que les marchandises réimportées au Canada sont d'origine canadienne. Outre ces documents commerciaux, le requérant peut fournir des renseignements supplémentaires pouvant être utiles à l'agent de la DCD, tels la marque, le modèle, le numéro de série, la raison de l'exportation, la nature de la réparation, le coût de la réparation et pour quelle exposition la marchandise est exportée.

3. Bien que les douanes acceptent toute preuve raisonnable, il est bon de savoir que l'absence de preuve déterminante peut entraîner un refus d'exonération des droits ou des taxes. Les marchandises décrites sur le connaissement ou tout autre document similaire, doivent être comme sur la facture d'importation. Ainsi, un connaissement portant pour toute description « une caisse » ou indiquant « vêtements » au lieu de « chemises pour hommes » ne serait pas acceptable.

4. Pour faciliter le travail des importateurs qui doivent prouver qu'ils ont droit à une exonération des droits ou des taxes, nous avons prévu à l'annexe A un tableau comprenant tous les éléments suivants :

- a) des directives connexes;

- b) des motifs pour lesquels une preuve d'exportation ou de destruction est exigée dans le cas d'une expédition donnée;

- c) certaines circonstances pouvant déterminer le type de document requis;

- d) le type de document que les douanes jugent acceptable comme preuve d'exportation ou de destruction dans chaque cas;

5. S'il n'existe aucune preuve documentaire d'exportation ou de destruction, les douanes inspectent alors l'expédition avant qu'elle ne soit exportée ou détruite et émettent le formulaire E15, Certificat de destruction/exportation. Lorsqu'un grand nombre d'inspections de marchandises exportées doivent être effectuées pour une même société (par exemple présentation de plus de vingt formulaires E15 par mois), les bureaux locaux peuvent demander qu'un agent des Services opérationnels régionaux ou un agent de la Section des déclarations du Service des opérations commerciales consulte l'exportateur ou le courtier pour trouver un autre mode de fonctionnement.

6. Dans les cas de destruction, ceux qui voudraient utiliser régulièrement un autre type de preuve documentaire que le formulaire E15 peuvent en faire la demande au receveur régional. On peut citer, à titre d'exemple, l'entreprise chargée de la destruction. Les Services opérationnels régionaux consulteront l'Unité régionale de la DCD et refuseront ou approuveront la proposition. Vous trouverez à l'annexe B un échantillon du formulaire E15 ainsi que les procédures et les instructions connexes.

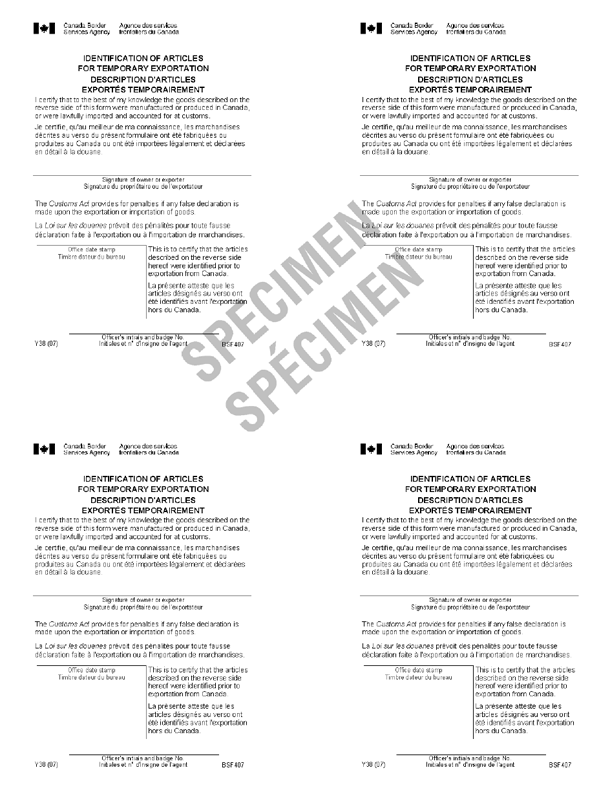

7. Il n'est pas obligatoire de produire une déclaration en détail officielle dans le cas des marchandises commerciales réimportées comme les ordinateurs portatifs, les échantillons commerciaux, les oeuvres d'art qui reviennent avec le voyageur lorsque ces marchandises ont été identifiées sur un formulaire Y38, Description d'articles exportés temporairement. Vous trouverez à l'annexe C un échantillon du formulaire Y38 ainsi qu'une explication des circonstances dans lesquelles la déclaration en détail peut être omise.

8. Les articles non commerciaux réimportés doivent respecter les conditions précisées dans le Mémorandum D2-6-5, Documentation des articles personnels aux fins d'exportation temporaire, en ce qui à trait à la preuve de l'origine canadienne (procédures du formulaire Y38).

9. La preuve d'origine des marchandises canadiennes qui reviennent au Canada doit être produite au moment de solliciter la mainlevée des marchandises auprès des douanes.

Oeuvres d'art

10. Pour qu'une oeuvre d'art puisse être importée en franchise de la TPS après une exportation temporaire, il faut prouver qu'elle est d'origine canadienne.

11. Si le voyageur transporte l'oeuvre d'art avec lui, le formulaire Y38 dûment rempli suffira comme preuve de l'origine canadienne et aucun document de déclaration en détail ne sera exigé.

12. Les connaissements, qui décrivent l'oeuvre d'art avec suffisamment de détails de façon à permettre aux douanes de vérifier que l'oeuvre d'art entrant au Canada est la même que celle qui est décrite dans le connaissement d'exportation, seront également acceptés comme preuve d'origine canadienne.

13. Au lieu des documents décrits aux paragraphes 11 et 12, les membres du Front des artistes canadiens (CARFAC) peuvent obtenir un Certificat d'origine canadienne du bureau national du Front des artistes canadiens, B1-100, rue Gloucester, Ottawa (Ontario), K2P 0A4, téléphone 613-231-6277. Si le formulaire a été correctement rempli, estampillé, daté et signé par le directeur du Front des artistes canadiens ou son délégué, il sera accepté comme preuve de l'origine canadienne de l'oeuvre d'art. Si l'oeuvre d'art ne revient pas avec le voyageur, un exemplaire du formulaire doit être joint au document de déclaration en détail au moment de l'importation.

Renseignements sur les pénalités

14. Des pénalités sont prévues dans la Loi sur les douanes pour toute fausse déclaration faite à l'exportation ou à l'importation de marchandises.

Annexe A - Documents acceptables comme preuve d'exportation/destruction

| Mémorandum D | Raison d'être de la preuve d'exportation | Circonstances | Documentation acceptable |

|---|---|---|---|

| D3-5-7 Importation temporaire de navires | L'exonération partielle (sur la base de 1/120) des droits ou taxes peut être accordée à l'égard des navires, des wagons et du matériel ferroviaire importés à titre provisoire. Pour que ces marchandises y soient admissibles, leur exportation doit être appuyée d'une preuve. | Un navire importé temporairement, à l'égard duquel 1/120 des droits ont été acquittés. | Une déclaration générale sur le formulaire A6 (rapport de sortie) doit être remplie et le bureau de douane de départ doit être informé que le navire a été importé sur la base 1/120 ou les douanes doivent être avisées par écrit que le navire n'est plus utilisé à des fins imposables. |

| Un wagon ou un équipement ferroviaire importés temporairement, à l'égard duquel 1/120 des droits ont été acquittés. | Un document de déclaration ou un certificat de déchargement des États-Unis doit être utilisé comme preuve d'exportation. À défaut de tels documents, les dossiers des compagnies ferroviaires pourront être acceptes. | ||

| D6-2-2 Remboursement des droits | Une preuve d'exportation ou de destruction est exigée a l'appui des demandes de remboursement présentées lorsque les marchandises reçues sont défectueuses, de qualité inférieure ou différentes des marchandises commandées. La directive décrit non seulement la preuve d'exportation exigée mais aussi les autres documents à présenter pour attester du paiement initial des droits et de l'état des marchandises. | Toute demande de remboursement de droits et de taxes autres que la TPS d'un montant supérieur à 100 $ présentée pour des marchandises ayant été transportées à l'extérieur du pays par un transporteur commercial. | Un connaissement décrivant clairement les marchandises, ou un certificat de déchargement des États-Unis. |

| Toute demande de remboursement de droits et de taxes autres que la TPS d'un montant supérieur à 100 $ présentée pour des marchandises qui ont été détruites. | Le formulaire E15, Certificat de destruction/exportation. | ||

| Toute demande de remboursement de droits et de taxes autres que la TPS d'un montant supérieur à 100 $ présentée pour des marchandises ayant été transportées à l'extérieur du pays par un transporteur non commercial et pour lesquelles il n'existe pas de connaissement. | Un formulaire E15 ou des documents douaniers d'un autre pays, dûment remplis, certifiés par un agent des douanes du pays dans lequel les marchandises ont été exportées; ceux-ci doivent décrire clairement les marchandises. | ||

| Toute demande de droits et de taxes autres que la TPS d'un montant supérieur à 100 $ présentée pour des marchandises ayant été transportées à l'extérieur du pays par la Société canadienne des postes. | Si les marchandises sont exportées aux installations postales de douanes Canada et que la demande de rajustement (formulaire B2G, marchandises non commerciales/ formulaire B2 commerciales) est préparée à ce moment-là, l'agent inscrira EXPORTATION VÉRIFIÉE sur la demande et y apposera le timbre-dateur. Un reçu postal qui indique la nature des marchandises, la destination et la date, comme l'assurance postale, l'enregistrement postal ou le reçu postal d'exonération de la TPS, et qui est émis pour les envois à l'étranger est acceptable. | ||

| Toute demande de remboursement de droits et de taxes autres que la TPS d'un montant inférieur à 100 $. | L'un ou l'autre des documents susmentionnés, ou, si aucun n'est disponible, une attestation d'exportation placée sur la demande de remboursement et signée par le demandeur ou son mandataire. | ||

| D7-2-3 Marchandises surannées ou excédentaires | Une preuve de destruction doit être fournie pour obtenir un drawback des droits dans le cadre du programme des Marchandises surannées ou excédentaires. | Destruction sous la surveillance des douanes. | Un formulaire E15, Certificat de destruction/exportation, certifié. |

| D7-3-2 Règlement sur le drawback relatif aux véhicules automobiles exportés | Justification d'une demande de drawback à l'égard de certains véhicules automobiles neufs achetés et temporairement utilisés au Canada avant être exportés. Pour obtenir le drawback, l'acheteur doit présenter une preuve d'exportation du véhicule. Les documents décrits dans la directive doivent être présentés à l'appui de cette demande de drawback. | Drawback demandé à l'égard des véhicules automobiles exportés, avec conducteur à bord. | Un contrat de vente ou un document similaire estampillé par l'agent des douanes du Canada et annoté par l'exportateur pour y indiquer la lecture du compteur kilométrique au moment de l'exportation, la marque, le numéro d'identification et la date de livraison du véhicule, son numéro d'immatriculation et la province émettrice, s'il y a lieu. Une copie de l'immatriculation étrangère est également requise. |

| D7-4-1 Programme de report des droits | Une preuve d'exportation doit être fournie pour obtenir une exonération des droits de douane prévus a l'Annexe I du Tarif des douanes a l'égard d'articles entrant dans la réalisation de marchandises traitées au Canada et ultérieurement exportées. Les autres documents décrits dans la directive doivent aussi être présentés à l'appui de la demande d'exonération. | Marchandises consommées et absorbées. | Les connaissements ou les documents douaniers d'un autre pays dûment remplis, certifiés par un agent des douanes du pays dans lequel les marchandises ont été exportées; ceux-ci doivent décrire clairement les marchandises. |

| D7-4-2 Programme de drawback | Un drawback peut être accordé à l'égard de certaines marchandises de fabrication canadienne qui sont exportées. Pour obtenir le drawback, il doit y avoir preuve de l'exportation. | Les marchandises importées qui sont utilisées au Canada dans la fabrication de marchandises qui sont par la suite exportées. | La facture et le connaissement doivent être présentés à l'appui d'une demande de drawback en plus des autres documents requis. Si les marchandises sont livrés à un entrepôt de stockage ou à une boutique hors taxes pour exportation, la demande doit également être accompagnée d'une copie du formulaire B3, Douanes Canada – Formule de codage. |

| Un drawback peut être versé à l'égard de certaines marchandises importées au Canada et exportées. Pour obtenir le drawback, il doit y avoir preuve de l'exportation. | Exportation de marchandises assujetties à un drawback. | Pour étayer la demande de drawback, la facture, le connaissement et les notes de crédit et de débit doivent être présentés en plus des autres documents requis. Si les marchandises sont livrées à un entrepôt de stockage ou à une boutique hors taxes pour exportation, la demande doit également être accompagnée d'une copie du formulaire B3. | |

| D8-1-1 Règlement sur l'importation temporaire | Une exonération partielle (sur la base de 1/60) des droits ou des taxes peut être accordée à l'égard des marchandises importées temporairement. Une preuve d'exportation ou de destruction des marchandises doit être présentée pour avoir droit à cette exonération. | Exonération sur la base de 1/60. | Les connaissements, si ces documents donnent une description complète des marchandises importées et y sont reliés. Les documents douaniers d'un autre pays sont aussi acceptés s'ils ont été dûment remplis et certifiés par un agent des douanes du pays dans lequel les marchandises ont été exportées et s'ils décrivent clairement ces marchandises. Une attestation de la présence des marchandises dans un pays étranger, signée et certifiée par un agent des douanes de ce pays, peut aussi être acceptée. A défaut de ces documents, le formulaire E15 peut être utilisé. |

| D8-1-2 Programme des services aux événements internationaux et aux congrès | Une preuve d'exportation est exigée pour les marchandises d'exhibition importées temporairement en vertu du numéro tarifaire 9819.00.00, pour les attractions foraines et les concessions de carnavals et pour les marchandises importées en vue des réunions ou des congrès d'organisations étrangères. | Marchandises d'exhibition, attractions foraines, concessions de carnavals et congrès d'organisations étrangères. | Au moment de l'exportation, les marchandises dont l'importation temporaire a été autorisée ainsi que les exemplaires de l'importateur du Permis d'admission temporaire (formulaire E29b) ou le carnet AA doivent être présentés aux douanes aux fins d'examen et de certification. Les autres documents acceptables comprennent les déclarations de mise à la consommation, les certificats de déchargement dûment remplis et certifiés par un agent des douanes du pays dans lequel les marchandises ont été exportées ou un US Certificate of Disposition of Imported Merchandise (D.F. 3227) dûment rempli et certifié par un agent des douanes des États-Unis. A défaut de ces documents, le formulaire E15 peut être utilisée. |

| Lorsque des marchandises sont importées dans des cas d'urgence, un formulaire E29B, doit être établi. Le formulaire B3 peut être utilisé pour la déclaration en détail des marchandises consommées ou détruites au Canada. | Marchandises utilisées dans des cas d'urgence. | La formule B3 doit comporter une déclaration signée attestant de la destruction ou de la consommation des marchandises au Canada. Voir le Mémorandum D8-1-6, pour connaître les signataires autorisés. | |

D8-1-4 Formulaire E29B permis d'admission temporaire, D8-1-7 Utilisation des carnets ATA pour l'admission temporaire de marchandises |

Preuve d'exportation exigée pour les marchandises importées temporairement au moyen d'un carnet ATA ou d'un formulaire E29B perdus par la suite. | Carnet ATA ou formulaire E29B perdus. | Les documents douaniers d'un autre pays dûment remplis et certifiés par un agent des douanes du pays dans lequel les marchandises ont été exportées peuvent être acceptés comme preuve d'exportation. A défaut de ces documents, le formulaire E15 peut être utilisé. |

D8-2-1 Marchandises canadiennes a l'étranger D8-2-3 Décret de remise sur les importations non commerciales |

Les marchandises canadiennes, après avoir été temporairement exportées pour des réparations, des ajouts ou des compléments d'ouvraison, donnent droit à une exonération des droits et des taxes sur présentation d'une preuve établissant que les marchandises ont été exportées et ne sont pas de nouvelles importations. | Marchandises commerciales du Canada à l'étranger. | Bon de commande ou contrat du propriétaire canadien accompagné d'une facture commerciale pour les réparations. Pour les véhicules privés, l'immatriculation prouvera qu'il s'agit d'une marchandise canadienne. |

| D8-3-8 Décret de remise sur les aéronefs civils canadiens, les moteurs d'aéronefs canadiens et les simulateurs de vol canadiens réparés a l'étranger | |||

| D8-4-2 Rapports sommaires des réparations aux véhicules par les transporteurs routiers | Réparation des véhicules de transporteurs routiers. | Les rapports sommaires, y compris les ordres d'exécution et les factures commerciales. | |

| D10-14-11 Marchandises canadiennes et marchandises déjà dédouanées, exportées et retournées | Justification de l'origine de marchandises canadiennes retournées au Canada après une exportation temporaire. | Produits commerciaux transportés hors du Canada et rapportés au Canada par un voyageur. | Le formulaire Y38. Description d'articles exportés temporairement. Il est à noter que les marchandises doivent revenir avec le voyageur. |

| Bijoux. | Un certificat d'appréciation. | ||

| Oeuvre d'art originaire du Canada. | Les connaissements, un formulaire Y38 dûment rempli si l'oeuvre d'art revient avec le voyageur, ou un Certificat d'origine canadienne dûment certifié par le Front des artistes canadiens. A défaut de ces documents, le formulaire E15 peut être utilisé. | ||

| Articles commerciaux qui n'entrent dans aucune des catégories susmentionnées. | Les connaissements, les déclarations de mise à la consommation ou les certificats de déchargement dûment remplis et certifiés par un agent des douanes du pays dans lequel les marchandises ont été exportées. Il doit être prouvé que les marchandises n'ont pas fait l'objet d'une majoration de valeur, n'ont pas été améliorées par un processus de fabrication ou autre, ou n'ont pas été combinées avec un autre article provenant de l'étranger. A défaut de ces documents, le formulaire E15 peut être utilisée. |

Annexe B - Form E15, Certificat de destruction/exportation

1. Le formulaire E15 est un document d'identification utilisée pour décrire les marchandises exportées ou détruites sous la surveillance des Douanes. Chaque expédition portée sur un formulaire E15 doit être examinée par un inspecteur des douanes, et celui-ci doit certifier que les marchandises ont été exportées ou détruites.

2. L'importateur/exportateur ou son mandataire doit remplir le formulaire E15. Celle-ci est ensuite présentée en double exemplaire avec les marchandises à inspecter. Dans le cas des marchandises qui doivent être emballées ou placées dans des caisses, il faut tenir compte du fait que les inspecteurs des douanes doit faire un relevé des marchandises avant qu'elles ne soient exportées ou détruites. Une redevance sera exigée si l'inspecteur des douanes doit quitter le bureau de douane pour vérifier si les marchandises ont été exportées ou détruites.

3. Un formulaire E15 non certifié n'est pas une preuve d'exportation ou de destruction acceptable.

4. Une fois l'examen terminé, l'inspecteur des douanes remplit les zones 12, 13, 14, et 15 du formulaire E15, la signe, y estampille la date et inscrit son numéro de matricule dans les zones réservées à cette fin.

5. Les deux exemplaires du formulaire E15 sont retournées au demandeur.

6. Les formulaires E15 certifiés peuvent être retournés au demandeur de diverses façons, mais il est très important que la méthode utilisée soit fiable pour que le demandeur les reçoive en temps voulu, car il en aura besoin pour justifier ses demandes d'exonération des droits. C'est aux douanes qu'il incombe de veiller à ce que le demandeur reçoive les copies certifiées.

7. Toutes les marchandises destinées à l'exportation et qui ont été identifiées dans un bureau de douane intérieur doivent être acheminées vers le point de sortie en douane sous un document de contrôle du fret. Ceci à moins qu'elles soient transportées par un transporteur commercial cautionné en possession d'un connaissement indiquant une destination étrangère. Le formulaire E15 sera signé, estampillé et retourné à l'exportateur au bureau d'inspection. À la discrétion du bureau d'inspection, l'expédition peut être acheminée sous scellement. Dans un tel cas, une photocopie du formulaire E15 doit être envoyée avec l'expédition afin de procéder aux vérifications si les scellés ne sont pas intacts. Le règlement relatif aux exigences en matière de cautionnement figure dans le mémorandum D3-1-1, Règlement sur l'importation, le transport et l'exportation des marchandises.

Instructions relatives au formulaire E15

Les instructions qui suivent vous aideront à remplir le formulaire E15. Chaque instruction porte le numéro de la zone (case) correspondante sur le formulaire E15 (un échantillon est annexé).

Zone no 1 – Nom et adresse complète du demandeur (c'est-à-dire l'importateur officiel, le propriétaire, l'exportateur ou le destinataire).

Zone no 2 – Numéro de la page et nombre total de pages.

Zone no 3 – Numéro de référence du demandeur - Le demandeur peut inscrire dans cette zone un numéro renvoyant au système utilisé dans l'entreprise pour la tenue des documents, par exemple le numéro du bon de commande, du bon de livraison ou de la facture.

Zone no 4 – Motif de la certification - cocher la case appropriée selon le motif invoqué pour obtenir une exonération des droits.

Zone no 5 – Indiquer le poids brut de l'expédition selon le connaissement ou toute autre lettre de transport semblable, s'il y a lieu.

Zone no 6 – Si les marchandises à détruire ont déjà été importées, indiquer le numéro de transaction à l'importation, la date de la déclaration en détail et le bureau où cette déclaration a été présentée pour chacune des lignes de la zone 8.

Zone no 7 – Marques et numéros figurant sur les colis - S'il s'agit d'un wagon, d'une remorque ou d'un conteneur, indiquer le numéro du wagon, de la remorque ou du conteneur.

Zone no 8 – Donner une description détaillée des articles à exporter ou à détruire, y compris les numéros de série, les numéros de pièce, les numéros de modèle, les numéros de catalogue et toute autre marque ou numéro pouvant servir à les identifier, si applicable.

Zone no 9 – Indiquer la quantité et l'unité de mesure pour chaque ligne de la zone 8.

Zone no 10 – Indiquer le prix unitaire de chaque article inscrit dans la zone 8, selon la facture.

Zone no 11 – Inscrire, pour chaque ligne, la valeur ,des articles selon la facture - Cette valeur doit être un prix FAB au lieu de chargement excluant les frais de transport, de manutention et d'assurance et les autres frais semblables.

Zone no 12 – Réservée aux douanes (observations concernant les écarts relevés, l'état des marchandises, les rebuts, le mode de destruction, etc.) - Si l'agent des douanes croit qu'une partie des marchandises ont été utilisées ou endommagées, il devra le noter, préciser la quantité de marchandises ayant été utilisées ou endommagées, les décrire et indiquer à quelles fins elles semblent avoir été utilisées.

Zone no 13 – Point de destruction ou d'exportation.

Zone no 14 – Réservée aux douanes - Indiquer la destination des rebuts provenant de la destruction. L'agent doit cocher la case appropriée et inscrire toute observation pertinente dans la zone 5.

Zone no 15 – Réservée aux douanes - L'agent doit décrire l'état des marchandises avant l'exportation ou la destruction.

Zone no 16 – Réservée aux douanes - signature et numéro de matricule de l'inspecteur.

Zone no 17 – Dactylographier ou écrire en lettres moulées l'adresse complète du destinataire, y compris le code postal, pour que l'adresse arrive à l'endroit voulu dans une enveloppe à « fenêtre ».

Zone no 18 – Réservée aux douanes - Timbre-dateur.

Échantillon du formulaire E15, page 1 de 1

Annexe C - Formulaire Y38, Description d'articles exportés temporairement

La présente annexe décrit et explique les circonstances dans lesquelles il n'est pas nécessaire de produire une déclaration en détail des marchandises commerciales réimportées et rapportées par le voyageur.

1. Un bon nombre des fabricants canadiens qui voyagent à l'étranger pour chercher des débouchés pour leurs produits transportent souvent avec eux le matériel publicitaire, les échantillons, les ordinateurs personnels, les enregistrements vidéo, les oeuvres d'art, etc., qu'ils ont l'intention d'utiliser à l'étranger et de rapporter ensuite au Canada.

2. Lorsque ces marchandises sont réimportées au Canada, le voyageur est tenu de produire une déclaration en détail. Normalement, il se doit de remplir cette déclaration et produire à l'appui de celle-ci des documents établissant que les marchandises ont été antérieurement exportées du Canada.

3. En vue d'aider les personnes qui voyagent souvent pour affaires, à s'acquitter de cette obligation, les douanes ont mis au point une procédure prévoyant l'inscription des marchandises sur une carte d'identification avant leur exportation du Canada. Au moment de la réimportation, cette carte sera acceptée comme preuve satisfaisante de l'origine des marchandises. Sur présentation du formulaire Y38, le voyageur aura rempli ses responsabilités de déclarer les marchandises sans avoir à produire un formulaire B3, Douanes Canada - Formule de codage. Le voyageur peut choisir de ne pas suivre cette procédure, mais le service lui est offert gratuitement à tous les bureaux de douane du Canada.

Inscription des marchandises

4. Les marchandises commerciales qui sont exportées temporairement et qui reviennent avec le voyageur peuvent être présentées à un bureau de douane pour qu'on les inscrive avant le départ ou au moment du départ du voyageur pour l'étranger.

5. Après avoir examiné l'article, l'inspecteur des douanes l'inscrira sur le formulaire Y38, une carte de format réduit qu'on peut insérer dans un portefeuille.

6. S'il y a lieu, les numéros de série ou autres marques distinctives propres à l'article en question doivent être inscrits sur le formulaire Y38. Dans les cas où aucun numéro ou aucune marque particulière ou distinctive n'apparaissent, les marques de commerce, les numéros de modèle, et une description précise et complète de l'article, y compris la couleur, la taille, le matériel, etc. doivent être fournis afin que les douanes puissent transcrire l'article importé sur le formulaire Y38.

7. Le voyageur ou le représentant de la société visée devra attester qu'à sa connaissance, les marchandises ont été produites au Canada ou légalement importées et déclarées aux douanes en signant la déclaration figurant au recto du formulaire Y38.

8. Comme il n'y a pas de date d'expiration sur le formulaire, celui-ci peut être conservé et utilisé par le voyageur tant qu'il demeurera lisible.

9. Les marchandises qui ont été inscrites sur le formulaire Y38 ne doivent pas gagner en valeur ni être améliorées ou combinées à d'autres articles pendant leur séjour à l'étranger. Le produit doit conserver le même style, la même forme, la même marque, etc. qu'au moment où le formulaire Y38 a été émis. Le Mémorandum D8-2-1, Marchandises canadiennes à l'étranger, fournit d'autres renseignements sur la déclaration des marchandises exportées aux fins susmentionnées.

10. Les marchandises inscrites sur le formulaire Y38 n'ont pas à être déclarées séparément sur le formulaire B13A, Déclaration d'exportation, et ne doivent pas figurer dans le Sommaire mensuel des déclarations d'exportation.

Exigences des autres ministères

11. Les marchandises commerciales exportées et importées qui sont inscrites sur le formulaire Y38 demeurent assujetties aux exigences des autres ministères, et tous les permis, certificats, etc. requis doivent être présentés aux douanes chaque fois qu'elles sont exportées. Les exigences des autres ministères sont décrites dans les mémorandums de la série D19.

Échantillon du formulaire Y38, page 1 de 2

Échantillon du formulaire Y38, page 2 de 2

Références

- Bureau de diffusion :

- Division de l'inspection et du contrôle

- Dossier de l'administration centrale :

- 7605-6

- Références légales :

- Autres références :

- D2-6-5, D3-1-1, D3-5-7, D7-2-3, D7-3-2, D7-4-1, D7-4-2, D8-1-1, D8-1-2, D8-1-4, D8-1-7, D8-2-1, D8-2-3, D8-3-8, D8-4-2, série D19

- Ceci annule le mémorandum D :

- D6-2-3, le 28 août 1990 D20-1-4, le 13 septembre 1993 Intérimaire D20-1-4, le 3 août 1993

- Date de modification :