Décret de remise de la surtaxe des États-Unis

Avis des douanes 18-16

Ottawa, le 11 octobre 2018

Révisé le 10 juillet 2019

Révisé le 13 février 2020 (voir note 1)

1. Le présent avis des douanes porte sur l’adoption et l’application du Décret de remise de la surtaxe des États-Unis, 2018-1272, lequel vise à réduire au minimum les effets défavorables que les surtaxes pourraient avoir sur les sociétés canadiennes et sur l’économie en accordant une exonération dans des cas exceptionnels.

2. Le décret de remise prévoit la remise des surtaxes imposées par le Décret imposant une surtaxe aux États-Unis (acier et aluminium : DORS/2018-152 et le Décret imposant une surtaxe aux États-Unis (autres marchandises) : DORS/2018-153 qui ont été en vigueur du 1er juillet 2018 au 18 mai 2019 (25 % pour certains produits d’acier, 10 % pour certains produits d’aluminium et 10 % pour d’autres marchandises précisées dans le décret) dans les cas suivants :

- Conformément à l’article 115 du Tarif des douanes, à l’égard des marchandises figurant à l’annexe 1, l’annexe 2, l’annexe 3 et à l’annexe 4 du décret de remise;

- Conformément à l’article 115 du Tarif des douanes, à l’égard de marchandises classées dans les numéros tarifaires 8903.10.00, 8903.91.00, 8903.92.00 ou 8903.99.90 de la liste des dispositions tarifaires de l’annexe du Tarif des douanes, à l’exception de celles qui ont été exportées du Canada et par la suite réimportées au pays;

- Les marchandises importées temporairement au Canada aux fins de réparation, de modification ou d’entreposage, y compris celles classées dans les numéros tarifaires 8903.10.00, 8903.91.00, 8903.92.00 ou 8903.99.90 qui ont été exportées du Canada.

3. L’application du décret de remise relève de l’Agence des services frontaliers du Canada (ASFC).

Application (acier et aluminium)

4. La remise est accordée pour les marchandises figurant à l’annexe 1, à l’annexe 2 et à l’annexe 3 du décret de remise aux conditions suivantes :

- a) dans le cas de marchandises figurant à l’annexe 1, elles ont été importées au Canada le ou après le jusqu’au et étaient assujetties aux surtaxes;

- b) dans le cas de marchandises figurant à l’annexe 2, elles ont été importées au Canada durant la période du au ;

- c) dans le cas de marchandises figurant dans la colonne 2 de l’annexe 3, elles ont été importées au Canada par l’importateur figurant dans la colonne 1 de l’annexe 3 durant la période précisée dans la colonne 3 de l’annexe 3 sous réserve de toute autre condition applicable figurant dans la colonne 4 de l’annexe 3;

- d) aucune autre forme d’exonération de la surtaxe n’a été accordée en vertu du Tarif des douanes à l’égard des marchandises;

- e) l’importateur présente au ministre de la Sécurité publique et de la Protection civile une demande de remise dans les deux ans suivant la date d’importation;

- f) l’importateur fournit, sur demande, à l’Agence des services frontaliers du Canada les justifications ou les renseignements dont elle a besoin pour déterminer son admissibilité à la remise;

- g) l’importateur convient qu’il peut faire l’objet, en tout temps, y compris après la remise, d’un examen par l’Agence des services frontaliers du Canada dans le but d’établir si les renseignements qu’il a fournis en vertu de l’alinéa e) ou f) sont exacts et complets et si les faits sur lesquels l’Agence des services frontaliers du Canada s’est fondée ou entend se fonder pour déterminer son admissibilité à la remise restent inchangés à tous égards importants;

- h) au moment où l’Agence des services frontaliers du Canada procède à l’examen visé à l’alinéa g), elle doit être en mesure de conclure que les renseignements fournis restent exacts et complets et que les faits restent inchangés à tous égards importants;

- i) les marchandises figurant à l’annexe 2 doivent être importées au Canada au plus tard le 18 mai 2019.

5. Chaque demande d’exonération de la surtaxe présentée en vertu du décret de remise concernant les marchandises figurant à l’annexe 1 , l’annexe 2 et à l’annexe 3 doit être accompagnée de tous les documents pertinents (par exemple, le formulaire B3, le bon de commande, la facture commerciale, la facture des douanes canadiennes, le connaissement, la feuille de route, etc.) qui prouvent que les marchandises importées correspondent à la description de l’une des marchandises figurant à l’annexe 1 , l’annexe 2 et à l’annexe 3 du décret de remise.

Application (autres marchandises)

6. La remise est accordée pour les marchandises figurant à l’annexe 4 aux conditions suivantes :

- a) les marchandises ont été importées au Canada le ou après le jusqu’au et étaient assujetties aux surtaxes;

- b) dans le cas de marchandises classées dans les numéros tarifaires 8903.10.00, 8903.91.00, 8903.92.00 ou 8903.99.90 de la liste des dispositions tarifaires de l’annexe du Tarif des douanes;

- c) aucune autre forme d’exonération de la surtaxe n’a été accordée en vertu du Tarif des douanes à l’égard des marchandises;

- d) l’importateur présente au ministre de la Sécurité publique et de la Protection civile une demande de remise dans les deux ans suivant la date d’importation;

- e) l’importateur fournit, sur demande, à l’Agence des services frontaliers du Canada les justifications ou les renseignements dont elle a besoin pour déterminer son admissibilité à la remise;

- f) l’importateur convient qu’il peut faire l’objet, en tout temps, y compris après la remise, d’un examen par l’Agence des services frontaliers du Canada dans le but d’établir si les renseignements qu’il a fournis en vertu de l’alinéa c) ou d) sont exacts et complets et si les faits sur lesquels l’Agence des services frontaliers du Canada s’est fondée ou entend se fonder pour déterminer son admissibilité à la remise restent inchangés à tous égards importants;

- g) au moment où l’Agence des services frontaliers du Canada procède à l’examen visé à l’alinéa f), elle doit être en mesure de conclure que les renseignements fournis restent exacts et complets et que les faits restent inchangés à tous égards importants.

7. Les marchandises visées à l’alinéa 6 (b) qui ont été exportées du Canada et par la suite réimportées au pays sont exclues et, par conséquent, ne sont pas admissibles à une exonération de la surtaxe, à moins qu’elles ne soient importées temporairement au Canada aux fins de réparation, de modification ou d’entreposage et que les conditions du paragraphe 9 soient respectées.

8. Chaque demande d’exonération de la surtaxe présentée en vertu du décret de remise pour ces marchandises doit, elle aussi, être accompagnée de tous les documents pertinents (par exemple, la copie originale du formulaire B3, le connaissement, la facture de vente, la feuille de route, etc.) qui prouvent ce qui suit :

- a) les marchandises ont été importées au Canada le ou après le 1er juillet 2018 jusqu’au 18 mai 2019 et étaient assujetties aux surtaxes;

- b) dans le cas de marchandises visées à l’alinéa 6b), elles ont été achetées et vendues sous contrat par l’importateur avant le 31 mai 2018.

Application (marchandises importées temporairement au Canada)

9. Une remise des surtaxes payées ou dues aux termes du Décret imposant une surtaxe aux États Unis (autres marchandises) est accordée à l’égard des marchandises importées temporairement au Canada aux fins de réparation, de modification ou d’entreposage. La remise est accordée pour ces marchandises aux conditions suivantes :

- a) les marchandises sont exportées dans les douze mois suivant la date à laquelle la mainlevée des marchandises importées a été accordée, ou immédiatement après que les marchandises sont réparées ou retirées de l’entrepôt, selon la première éventualité;

- b) aucune autre forme d’exonération de la surtaxe n’a été accordée en vertu du Tarif des douanes à l’égard des marchandises;

- c) l’importateur présente au ministre de la Sécurité publique et de la Protection civile une demande de remise dans les deux ans suivant la date d’importation;

- d) l’importateur fournit, sur demande, à l’Agence des services frontaliers du Canada les justifications ou les renseignements dont elle a besoin pour déterminer son admissibilité à la remise;

- e) l’importateur convient qu’il peut faire l’objet, en tout temps, y compris après la remise, d’un examen par l’Agence des services frontaliers du Canada dans le but d’établir si les renseignements qu’il a fournis en vertu de l’alinéa c) ou d) sont exacts, précis et complets et si les faits sur lesquels l’Agence des services frontaliers du Canada s’est fondée ou entend se fonder pour déterminer son admissibilité à la remise restent inchangés à tous égards importants;

- f) au moment où l’Agence des services frontaliers du Canada procède à l’examen visé à l’alinéa e), elle doit être en mesure de conclure que les renseignements fournis restent exacts, précis et complets et que les faits restent inchangés à tous égards importants.

10. Chaque demande d’exonération de la surtaxe présentée en vertu du décret de remise pour ces marchandises doit, elle aussi, être accompagnée de tous les documents pertinents (par exemple, le contrat d’entreposage, la facture des réparations, la facture des modifications, la preuve de rémunération, etc.)

11. Les marchandises importées temporairement à des fins autres que de réparation, de modification ou d’entreposage au moment de l’importation ne sont pas admissibles à une exonération en vertu de ce décret.

12. La plupart des marchandises importées aux fins d’entreposage ne sont pas admissibles à une exonération de la TPS/TVH. Toutefois, les navires importés aux fins d’entreposage pendant une période de moins de 12 mois peuvent être admissibles à une exonération de la TPS/TVH en vertu de l’article 7 du Règlement sur la diminution ou la suppression des droits de douane sur les navires. Au moment de documenter les navires qui sont admissibles à une exonération en vertu du décret de remise et aux termes de l’article 7 du Règlement sur la diminution ou la suppression des droits de douane sur les navires, le code de TPS « 66 » doit être inscrit dans le champ 35 du formulaire B3-3 afin d’accorder une exonération de la TPS/TVH.

Déclarationen détail relative à une exonération de la surtaxe lorsque le Décret de remise de la surtaxe des États-Unis s’applique au moment de l’importation de marchandises traitées dans la filière commerciale.

13. Il demeure nécessaire de déclarer la surtaxe imposée comme le précise le Décret imposant une surtaxe aux États-Unis (acier et aluminium) ou le Décret imposant une surtaxe aux États Unis (autres marchandises) et conformément à l’Avis des douanes 18-08, avec la modification suivante. Plus précisément, il faut continuer d’inscrire le montant de la surtaxe à payer et, par conséquent, à remettre dans le champ 39 « Cotisation de LMSI » du formulaire B3-3; toutefois, ce montant ne doit pas être ajouté dans le champ 41 « Valeur pour taxe ».

14. Aux fins d’exonération de la surtaxe, le numéro du décret de remise doit être inscrit dans le champ 26 « Autorisation spéciale » du formulaire B3-3.

15. Lorsqu’une surtaxe est remise en vertu d’un décret de remise, le code « 50 » doit être inscrit dans le champ 32 « Code de LMSI » du formulaire B3-3.

Exemple 1:

Le formulaire B3-3 doit être rempli de la façon suivante : le numéro du décret de remise dans le champ 26 « Autorisation spéciale », le code « 50 » dans le champ 32 « Code de LMS », la somme de 150 $ dans le champ 37 « Valeur en douane », une surtaxe de 15 $ dans le champ 39 « Cotisation de LMSI », la somme de 150 $ dans le champ 41 « Valeur pour taxe » et la somme de 7,50 $ dans le champ 42 « TPS ».

Remarque : Cet exemple sert uniquement à illustrer la façon de remplir le formulaire B3-3. Il se peut que le code SH et la surtaxe ne correspondent pas aux marchandises assujetties non seulement à la surtaxe, mais aussi au Décret de remise de la surtaxe des États-Unis.

16. Veuillez consulter le Mémorandum D17-1-10, Codage des documents de déclaration en détail des douanes, pour obtenir de plus amples renseignements sur la façon de remplir le formulaire B3-3. Veuillez consulter le Mémorandum D8-4-1, Renseignements relatifs aux décrets de remise, pour obtenir de plus amples renseignements sur les décrets de remise.

Déclaration en détail relative à une exonération de la surtaxe lorsque le Décret de remise de la surtaxe des États-Unis s’applique au moment de l’importation de marchandises traitées dans la filière des importations occasionnelles (des voyageurs)

17. Le formulaire BSF715 ou BSF715-1, Déclaration en détail des marchandises occasionnelles, est rempli en vue de déclarer en détail les marchandises visées par ce décret de remise selon les procédures normalisées sans que soit perçue la surtaxe.

Correction, réexamen et remboursement

18. Lorsqu’un décret de remise s’applique et lorsqu’il y a un trop-payé de surtaxe sur des importations commerciales, le formulaire B2, Douanes Canada – Demande de rajustement, peut être soumis à un bureau régional de l’ASFC pour demander le remboursement du montant payé en trop en vertu de l’alinéa 74(1)g)Note de bas de pages 1 de la Loi sur les douanes. Veuillez consulter le Mémorandum D17-2-1, Codage, présentation et traitement d’un formulaire B2, Douanes Canada – Demande de rajustement, pour obtenir de plus amples renseignements sur la façon de remplir le formulaire B2.

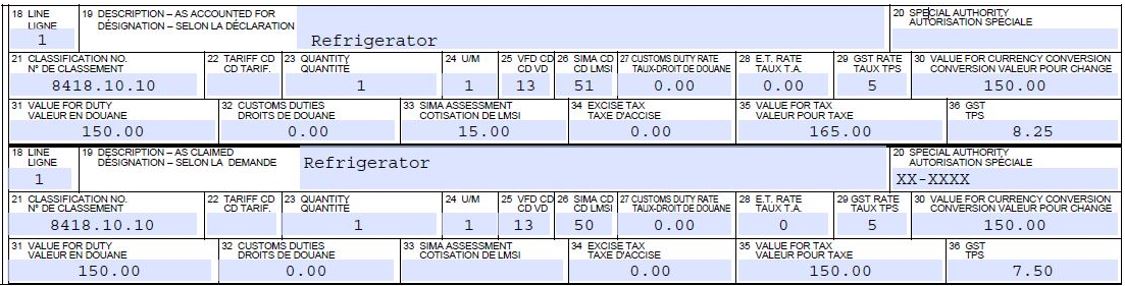

Exemple 2

Cet exemple illustre la façon de remplir les champs du formulaire B2 dans le cadre d’une demande de remboursement des droits et des taxes relativement à la surtaxe établie sur le formulaire B3-3, Douanes Canada – Formule de codage, à la suite de l’application du décret de remise.

La section « selon la déclaration » du formulaire B2 indique la surtaxe établie sur le formulaire B3-3. Le formulaire doit être rempli de la façon suivante : le code « 51 » dans le champ 26 « Code de LMSI », la somme de 150 $ dans le champ 31 « Valeur en douane », une surtaxe de 15 $ dans le champ 33 « Cotisation de LMSI », la somme de 165 $ dans le champ 35 « Valeur pour taxe » et la somme de 8,25 $ dans le champ 36 « TPS ».

La section « selon la demande » du formulaire B2 indique la demande de surtaxe à exonérer selon le décret de remise : le numéro du décret de remise est inscrit dans le champ 20 « Autorisation spéciale », le code « 50 » dans le champ 26 « Code de LMSI », la somme de 0 $ dans le champ 33 « Cotisation de LMSI », la somme de 150 $ dans le champ 35 « Valeur pour taxe » et la somme de 7,50 $ dans le champ 36 « TPS ».

Remarque : Cet exemple sert uniquement à illustrer la façon de remplir le formulaire B2. Il se peut que le code SH et la surtaxe ne correspondent pas aux marchandises assujetties non seulement à la surtaxe, mais aussi au Décret de remise de la surtaxe des États-Unis.

19. Une demande B2 générale peut être présentée dans le cadre des demandes de remboursement de la surtaxe portant sur plus de 25 transactions. Pour ce qui est des procédures concernant la préparation et la présentation des demandes de rajustement B2 générales, veuillez consulter le Mémorandum D17-2-4, Préparation et soumission des demandes B2 générales.

20. Lorsqu’un décret de remise s’applique et qu’une surtaxe a été payée sur des importations non commerciales, le formulaire B2G, Demande informelle de rajustement, peut être envoyé à l’un des cinq centres de remboursement pour importations occasionnelles de l’ASFC, conformément aux instructions figurant dans le Mémorandum D6-2-6, Remboursement des droits et des taxes sur les importations non commerciales.

21. L’ASFC peut procéder, de sa propre initiative ou à la suite d’un autorajustement, à la révision ou au réexamen de l’origine, du classement tarifaire et de la valeur en douane. De cette manière, comme avec les droits de douane et les taxes, l’ASFC peut imposer tout montant de surtaxe non déclaré ou refuser la remise d’une surtaxe qui n’est pas admissible.

22. L’imposition d’une surtaxe ne peut faire l’objet d’un appel en vertu du Tarif des douanes ou de la Loi sur les douanes. Les documents de déclaration en détail sont normalement examinés par l’ASFC pour vérifier que le bon montant de surtaxe a été établi par autocotisation par l’importateur. Les déterminations, les révisions ou les réexamens effectués par l’ASFC peuvent toutefois faire l’objet d’un appel en vertu de la Loi sur les douanes.

Examen et vérification

23. L’ASFC peut examiner les marchandises au moment de l’importation ou bien les vérifier après la mainlevée pour s’assurer de la conformité avec les programmes de classement tarifaire, d’établissement de la valeur, d’origine et de marquage, et avec les autres dispositions ou programmes que l’ASFC est chargée de faire respecter. Si l’ASFC rencontre une situation de non-conformité, en plus des cotisations de surtaxe, des droits de douane et des taxes, des pénalités et des intérêts seront imposés, selon le cas.

Renseignements supplémentaires

24. Veuillez consulter le Mémorandum D16-1-1, Renseignements concernant l’application, la perception et le rajustement d’une surtaxe, pour obtenir de plus amples renseignements au sujet de l’application et de l’exécution des décrets imposant une surtaxe en vertu des paragraphes 53(2), 55(1), de l’article 60, des paragraphes 63(1), 68(1), 77.1(2), 77.6(2) ou 78(1) du Tarif des douanes.

25. Pour plus de renseignements au sujet de l’application des décrets imposant une surtaxe ou des décrets de remise, si vous êtes au Canada, communiquez avec le Service d’information sur la frontière au 1-800-461-9999. De l’extérieur du Canada, composez le 204-983-3500 ou le 506-636-5064. Des frais d’interurbain seront facturés. Les agents sont disponibles du lundi au vendredi (de 8 h à 16 h, heure locale, sauf les jours fériés). Un ATS est aussi disponible pour les appels provenant du Canada : 1-866-335-3237.

- Date de modification :