Mesures de sauvegarde définitives imposées à l’importation de certains produits de l’acier

Avis des douanes 19-08

Ottawa, le

Révisé le

Révisé le

Quoi de neuf : Mise à jour sur les exclusions de marchandises assujetties et les remboursements connexes

La présente mise à jour fournit des renseignements sur la mise en œuvre du Décret modifiant le Décret imposant une surtaxe sur l’importation de certains produits de l’acier (exclusions), DORS/2019-313, et du Décret de remise de la surtaxe sur l’importation de certains produits de l’acier (Décret de remise de la surtaxe), DORS/2019-315, qui sont entrés en vigueur le 23 août 2019.

Le Décret sur les exclusions modifie la définition des produits de tôle lourde et de fil d’acier inoxydable assujettis aux sauvegardes définitives pour inclure les exclusions de produits recommandées par le Tribunal canadien du commerce extérieur dans son rapport d’enquête sur les exclusions, publié le 15 juillet 2019. Le Décret de remise de la surtaxe accorde une exonération de la surtaxe payée sur les marchandises visées par ces exclusions. Des directives supplémentaires sont données ci-dessous.

Décret modifiant le Décret imposant une surtaxe sur l’importation de certains produits de l’acier (sauvegardes définitives) :

- Tôle lourde

- Fil d’acier inoxydable

1. Le présent avis fournit des renseignements sur la mise en œuvre du Décret modifiant le Décret imposant une surtaxe sur l’importation de certains produits de l’acier (sauvegardes définitives), DORS/2019-127, qui impose des mesures de sauvegarde définitives sur la tôle lourde et le fil d’acier inoxydable assujettis, à compter du 13 mai 2019.

Le Décret sur les sauvegardes définitives modifie le Décret imposant une surtaxe sur l’importation de certains produits de l’acier, DORS/2018/206, qui est entré en vigueur le 25 octobre 2018. La modification remplace les mesures de sauvegarde provisoires sur les importations de certaines tôles lourdes et de certains fils d’acier inoxydable par des mesures de sauvegarde définitives, à compter du 13 mai 2019.

2. Le Décret sur les sauvegardes définitives s’applique à la tôle lourde et au fil d’acier inoxydable (nous dirons « les marchandises ») importés de tous pays hormis les exclusions ci-dessous :

- a) les marchandises originaires du Canada;

- b) les marchandises originaires du Chili, de la Colombie, du Mexique, du Panama, du Pérou, de la Corée du Sud, des États-Unis ou d’Israël ou d’un autre pays bénéficiaire de l’ALÉCI; et

- c) les marchandises originaires d’un pays membre de l’Organisation mondiale du commerce (OMC) qui est bénéficiaire du Tarif de préférence général (TPG), en autant que la part des importations de ce pays ne dépasse pas 3 % des importations totales de chaque catégorie de marchandises et pourvu que les importations des pays représentant moins de 3 % de la part des importations ne représentent pas collectivement plus de 9 % des importations totales de chaque catégorie de marchandises.

Une liste des pays membres de l’OMC bénéficiaires du TPG qui sont admissibles à cette exception est présentée à l’Annexe A.

3. L’origine des marchandises est déterminée selon les règles d’origine énoncées dans le Règlement sur la désignation, aux fins de marquage, du pays d’origine des marchandises (pays ALÉNA) ou le Règlement sur la détermination, aux fins de marquage, du pays d’origine des marchandises (sauf pays ALÉNA), selon le cas.

Application

4. Les importateurs doivent consulter l’Annexe du Décret sur les sauvegardes définitives (reproduite dans le tableau ci-dessous) pour établir si les marchandises correspondent à la description du produit pour les marchandises assujetties à la surtaxe de sauvegarde.

| Marchandises | Description |

|---|---|

| 1. Tôles lourdes | Tôles d’acier au carbone et tôles d’acier allié résistant à faible teneur, laminées à chaud, n’ayant subi aucun autre complément d’ouvraison que le laminage à chaud, traitées thermiquement ou non, d’une largeur variant de 80 pouces (± 2 030 mm) à 152 pouces (± 3 860 mm) inclusivement, et d’une épaisseur variant de 0,375 pouce (± 9,525 mm) à 4 pouces (±101,6 mm) inclusivement, avec les écarts positifs ou négatifs que les normes pertinentes autorisent pour chaque dimension. Il est entendu que ces restrictions dimensionnelles s’appliquent aux tôles d’acier qui contiennent de l’acier allié en quantité supérieure aux normes reconnues de l’industrie, à condition que l’acier ne réponde pas aux normes reconnues de l’industrie pour une nuance spécifique de tôle d’acier allié. Les marchandises suivantes sont exclues :

Numéros SHLa tôle lourde est généralement importée sous les numéros du Système harmonisé (SH) à 10 chiffres suivants : 7208.51.00.10; 7208.51.00.93; 7208.51.00.94; 7208.51.00.95; 7208.52.00.10; 7208.52.00.93; 7208.52.00.96 Veuillez noter que ces numéros SH sont illustratifs. Il est possible que des marchandises visées par un numéro SH énuméré ne correspondent pas à la définition du produit, ou que des marchandises importées sous un numéro SH qui n’est pas énuméré correspondent à la définition du produit. |

2. Fil en acier inoxydable |

Fils ronds en acier inoxydable étirés à froid, et étirés à froid et recuits, d’un diamètre transversal maximal de 0,256 pouce (6,50 mm); et fils profilés en acier inoxydable étirés à froid, et étirés à froid et recuits, d’une aire transversale maximale de 0,031 pouce carré (0,787 mm carré). Les fils en acier inoxydable 439 TiCu revêtus de cuivre d’un diamètre de 0,030 pouce à 0,187 pouce sont exclus. Numéros SHLes fils en acier inoxydable sont généralement importés sous les numéros SH à 10 chiffres suivants : 7223.00.00.10; 7223.00.00.20 Veuillez noter que ces numéros SH sont illustratifs. Il se peut que des marchandises visées par un numéro SH énuméré ne correspondent pas à la définition du produit, ou que des marchandises importées sous un numéro SH qui n’est pas énuméré correspondent à la définition du produit. |

5. Selon l’Annexe du Décret sur les sauvegardes définitives, une surtaxe de sauvegarde aux taux énoncés dans les tableaux 2 et 3 ci-dessous s’applique aux marchandises importées sans licence spécifique, ou dès que les importations totales de marchandises assujetties dépassent le contingent tarifaire (CT) d’Affaires mondiales Canada pour chaque catégorie de marchandises.

| Période | Durée | Taux de surtaxe | CT (tonnes) |

|---|---|---|---|

| 1 | Période d’un an commençant le 13 mai 2019 et se terminant le 12 mai 2020. | 20 % | 100 000 |

2 |

Période d’un an commençant le 13 mai 2020 et se terminant le 12 mai 2021. | 15 % | 110 000 |

| 3 | Période de 165 jours commençant le 13 mai 2021 et se terminant le 24 octobre 2021. | 10 % | 54 699 |

| Période | Durée | Taux de surtaxe | CT (tonnes) |

|---|---|---|---|

| 1 | Période d’un an commençant le 13 mai 2019 et se terminant le 12 mai 2020. | 25 % | 2 800 |

2 |

Période d’un an commençant le 13 mai 2020 et se terminant le 12 mai 2021. | 15 % | 3 080 |

| 3 | Période de 165 jours commençant le 13 mai 2021 et se terminant le 24 octobre 2021. | 5 % | 1 532 |

6. Le contingent tarifaire est administré par Affaires mondiales Canada au moyen d’une licence d’importation spécifique (licence spécifique). Les marchandises de l’importateur qui a obtenu une licence spécifique auprès d’Affaires mondiales Canada, qui est valide au moment de la déclaration en détail, sont exemptées de la surtaxe de sauvegarde applicable. Les importations de marchandises non couvertes par une licence spécifique ou dépassant la quantité d’une telle licence au moment de la déclaration en détail sont assujetties à la surtaxe de sauvegarde.

7. Pour en savoir plus sur les demandes d’allocation de CT et les conditions à remplir pour obtenir une licence spécifique, voir les avis aux importateurs sur le site Web d’Affaires mondiales Canada. Les avis expliquent le processus de demande de licence et précisent les échéances à respecter et les renseignements à fournir par les demandeurs.

8. La surtaxe de sauvegarde est appliquée sur la valeur en douane des marchandises, telle qu’établie conformément aux articles 47 à 55 de la Loi sur les douanes.

9. Faute d’une licence spécifique, la surtaxe de sauvegarde s’applique à toutes les marchandises, y compris celles dédouanées d’un entrepôt de stockage des douanes ou d’un entrepôt d’attente, à compter de la date d’entrée en vigueur du Décret sur les sauvegardes définitives, soit le .

10. Les programmes canadiens d’exonération des droits et de drawback des droits sont toujours à la disposition des importateurs pour l’exonération des droits, y compris la surtaxe de sauvegarde, payés ou dus par les entreprises qui y sont admissibles.

Preuve d’origine / documents requis

11. Il incombe à l’importateur de prouver que les marchandises sont visées par l’une des exceptions définies dans le Décret sur les sauvegardes définitives et ne sont donc pas assujetties à la surtaxe de sauvegarde.

12. La preuve d’origine peut prendre la forme d’une facture commerciale, d’une Facture des douanes canadiennes, d’un formulaire A – Certificat d’origine, d’une Déclaration d’origine de l’exportateur, d’un certificat d’origine au titre d’un accord de libre-échange ou de tout autre document acceptable qui indique clairement le pays d’origine des marchandises.

13. Pour vérifier si les marchandises importées sont assujetties à la surtaxe de sauvegarde, l’ASFC peut demander à l’importateur les documents suivants :

- Licence spécifique

- Facture ou bon de commande

- Connaissement

- Certificat d’essais en usine

- Documents sur le produit et spécifications techniques

- Tout autre document pour préciser si les marchandises sont assujetties à la surtaxe de sauvegarde

Comment remplir le formulaire B3-3, Douanes Canada – Formule de codage

14. Les instructions et les exemples ci-dessous expliquent comment remplir le formulaire B3 pour les importations de marchandises assujetties à la surtaxe de sauvegarde.

| Champ | Instructions |

|---|---|

| 22 | Donner le plus de détails possible. Si les marchandises sont assujetties à la surtaxe de sauvegarde, préciser le produit (tôle lourde ou fil d’acier inoxydable). Si les marchandises sont exemptées, inclure l’information justificative. |

| 23 | Poids en kilogrammes. |

| 26 | Numéro de la licence spécifique, s’il y a lieu. Sinon, ne rien inscrire. Nota : Les marchandises assujetties importées ne seront pas exemptées de la surtaxe de sauvegarde si le numéro de licence spécifique n’est pas inscrit dans le champ au moment de la déclaration en détail. |

| 27 | Numéro de classement des marchandises à 10 chiffres. |

| 29 | Dans le champ de la quantité, indiquer le poids total des marchandises. Préciser dans le champ 30 si ce poids est en kilogrammes. |

| 30 | Unité de mesure : kilogrammes (KGM). |

| 32 | Le code LMSI 51 servira si la surtaxe de sauvegarde et/ou les droits LMSI sont exigibles. Sinon, ne rien inscrire. Nota : Si un numéro de licence spécifique est inscrit dans le champ 26, le champ 32 doit être laissé en blanc, puisque la surtaxe de sauvegarde n’est pas exigible. |

| 35 | Le taux de TPS s’élève à 5 %. |

| 37 | Valeur en douane des marchandises importées, en dollars canadiens. |

| 39 | Ce champ sert aussi bien pour les droits LMSI que pour le montant de la surtaxe de sauvegarde définitive. La surtaxe de sauvegarde correspond à la valeur en douane (champ 37) x le taux de surtaxe applicable (%). Si des droits LMSI s’appliquent aussi, ils seront additionnés à la surtaxe, et le total sera inscrit dans le champ 39. Laisser le champ 39 en blanc s’il n’y a ni surtaxe de sauvegarde ni droits LMSI à payer. |

| 41 | Valeur pour taxe = valeur en douane + surtaxe de sauvegarde + droits LMSI (s’il y a lieu). |

| 42 | La TPS est la valeur pour taxe, multipliée par 5 %. |

Nota : Dans les exemples 1, 2 et 4 ci-dessous, le taux est de 25 % pour le fil d’acier inoxydable durant la période 1, tandis que, dans l’exemple 3, il est de 20 % pour la tôle lourde durant la période 1. Cependant, un taux différent peut s’appliquer selon la catégorie de produit ou l’année, comme on peut le voir dans les tableaux 2 et 3 ci-dessus.

Exemple 1 : Pas de surtaxe de sauvegarde à payer (licence spécifique obtenue) – pas d’autres droits exigibles

- Le numéro de la licence spécifique est inscrit dans le champ 26. (Nota : Les marchandises importées ne seront pas exemptées de la surtaxe de sauvegarde si le numéro de licence spécifique n’est pas inscrit dans ce champ au moment de la déclaration en détail.)

- Le code LMSI (champ 32) est laissé en blanc, puisque les marchandises sont exemptées de la surtaxe de sauvegarde.

Exemple 2 : Surtaxe de sauvegarde à payer – pas d’autres droits exigibles

- Faute de licence spécifique, les marchandises sont assujetties à la surtaxe de sauvegarde.

- Le code LMSI (champ 32) est 51, puisque la surtaxe de sauvegarde s’applique.

- Le montant de la surtaxe de sauvegarde se calcule comme suit : 44 200,00 $ (valeur en douane [VED]) x 0,25 (taux de surtaxe de sauvegarde applicable pour le fil d’acier inoxydable durant la période 1) = 11 050,00 $ (surtaxe de sauvegarde exigible).

- La valeur pour taxe s’élève à 44 200,00 $ (VED) + 11 050,00 $ (surtaxe de sauvegarde) = 55 250,00 $.

Exemple 3 : Surtaxe de sauvegarde exigible en plus des droits LMSI

Nota : Certaines tôles lourdes sont assujetties à des droits antidumping en vertu de la Loi sur les mesures spéciales d’importation (LMSI). Pour plus de renseignements sur les droits LMSI, voir la page Mesures en vigueur dans le site Web de l’ASFC.

- Le code LMSI (champ 32) est 51, puisque la surtaxe de sauvegarde s’applique.

- Le montant de la surtaxe de sauvegarde s’élève à 44 200,00 $ (VED) x 0,20 (taux de surtaxe de sauvegarde applicable pour la tôle lourde durant la période 1) = 8 840,00 $ (surtaxe de sauvegarde exigible).

- Dans cet exemple, on a pour 2 000 $ de droits LMSI.

- Le montant à inscrire dans le champ 39 est 8 840,00 $ (surtaxe de sauvegarde) + 2 000,00 $ (droits LMSI) = 10 840,00 $.

- La valeur pour taxe est 44 200,00 $ (VED) + 8 840,00 $ (montant de surtaxe de sauvegarde) + 2 000,00 $ (droits LMSI) = 55 040,00 $.

Exemple 4 : Taxe de sauvegarde partielle à payer (une licence spécifique a été obtenue, mais une partie de l’importation dépasse le CT)

- Si la quantité de marchandises importées dépasse celle prévue par la licence spécifique correspondante, et que la surtaxe de sauvegarde s’applique à l’excès, il faut remplir deux lignes : la ligne 1 pour les marchandises couvertes par une licence spécifique (nota : le code LMSI [champ 32] est alors laissé en blanc, puisque les marchandises sont exemptées de la surtaxe de sauvegarde), et la ligne 2 pour celles non couvertes par une licence spécifique (nota : le code LMSI 51 est alors inscrit dans le champ 32, puisque les marchandises ne sont pas exemptées de la surtaxe de sauvegarde).

15. Pour en savoir plus sur l’exigibilité des droits LMSI (antidumping), voir la page Mesures en vigueur dans le site Web de la LMSI.

16. Pour en savoir plus sur comment remplir le Formulaire B3-3, voir le Mémorandum D17-1-10, Codage des documents de déclaration en détail des douanes.

Corrections, révisions, réexamens et remboursements

17. Les éventuelles corrections de déclarations initiales, et demandes de révisions, de réexamens ou de remboursements, doivent être faites conformément aux dispositions pertinentes de la Loi sur les douanes, ainsi qu’aux mémorandums D11-6-7, D11-6-6, « Motifs de croire » et autorajustements des déclarations concernant l’origine, le classement tarifaire et la valeur en douane, et D6-2-3, Remboursement des droits.

18. Quand un paiement en trop de surtaxe de sauvegarde sur une importation commerciale est déterminé, on peut soumettre le Formulaire B2, Douanes Canada – Demande de rajustement dans un bureau régional de l’ASFC pour demander le remboursement du trop-payé en vertu de l’alinéa 74(1)g) de la Loi sur les douanes. Pour l’autorajustement d’une déclaration en détail aux fins de remboursement d’une surtaxe de sauvegarde, ou parce qu’une telle surtaxe est due à l’ASFC, voir le Mémorandum D17-2-1, Codage, présentation et traitement d’un formulaire B2, Douanes Canada – Demande de rajustement, pour en savoir davantage sur comment remplir le Formulaire B2. Il est à noter que les clients du Programme d’autocotisation des douanes (PAD) doivent utiliser ce processus pour demander un rajustement de la surtaxe de sauvegarde.

19. Les demandes de remboursement de paiements en trop au titre des droits LMSI doivent faire l’objet de formulaires B2 distincts. Pour en savoir plus sur les révisions et les réexamens sous le régime de la LMSI, voir le Mémorandum D14-1-3, Révisions, réexamens et appels en vertu de la Loi sur les mesures spéciales d’importation.

20. L’ASFC examine les documents de déclaration en détail pour s’assurer que l’autocotisation de l’importateur fait état de la bonne somme en surtaxe de sauvegarde. L’ASFC peut réviser l’origine, le classement tarifaire, la valeur en douane et/ou l’applicabilité de la surtaxe de sauvegarde ou des droits LMSI, que ce soit de sa propre initiative ou en réponse à une correction. Alors, comme pour les droits et les taxes, l’ASFC peut exiger toute somme non déclarée en surtaxe de sauvegarde.

Remise de la surtaxe pour les exclusions

21. Conformément au Décret de remise de la surtaxe, DORS/2019-315, qui est entré en vigueur le 23 août 2019, toutes les surtaxes de sauvegarde payées sur les exclusions de tôles lourdes c) à i) et de fil d’acier inoxydable indiquées au tableau 1 ci-dessus, qui ont été dédouanées par l’ASFC depuis le , peuvent être remboursées.

22. La remise est accordée aux conditions suivantes :

- aucune autre forme d’exonération de la surtaxe, ou la portion de la surtaxe, selon le cas, n’a été accordée en vertu du Tarif des douanes à l’égard des marchandises; et

- l’importateur présente au ministre de la Sécurité publique et de la Protection civile une demande de remise dans les deux ans suivant la date d’importation des marchandises.

23. Dans les cas où le Décret de remise de la surtaxe s’applique et qu’un paiement en trop de la surtaxe de sauvegarde a été déterminé sur les importations, on peut présenter le formulaire B2, Douanes Canada – Demande de rajustement, au bureau des Programmes commerciaux de l’ASFC à l’adresse ci-dessous pour demander un remboursement du trop-payé selon l’alinéa 74(1)g)* de la Loi sur les douanes. Voir le Mémorandum D17-2-1, Codage, présentation et traitement d’un formulaire B2, Douanes Canada – Demande de rajustement, pour en savoir davantage sur comment remplir le formulaire B2.

En plus du formulaire B2, les importateurs doivent fournir les documents sur le produit, les spécifications techniques et/ou tout autre document prouvant que les marchandises correspondent aux exclusions admissibles au titre du Décret de remise de la surtaxe (exclusions).

Centre de dépôt et de communication des documents de la LMSI

Direction des programmes commerciaux et antidumping – Unité de l’observation

Agence des services frontaliers du Canada

100, rue Metcalfe, 11e étage

Ottawa (Ontario) K1A 0L8

Canada

* Veuillez noter que l'utilisation de la section 74(1)(g) de la Loi sur les douanes est pour des raisons administratives seulement. Le décret de remise DORS/2019-315 est l'autorité pour la remise des droits et les conditions sous lesquelles la remise est accordée, incluant la limite de temps. Tel que décrit dans la section 22 de cet avis des douanes et la section 2(b) du décret de remise, la limite de temps pour présenter une demande est deux ans.

24. Les demandes de renseignements sur le processus de remise de la surtaxe de sauvegarde pour les exclusions peuvent être adressées aux Programmes commerciaux de l’ASFC.

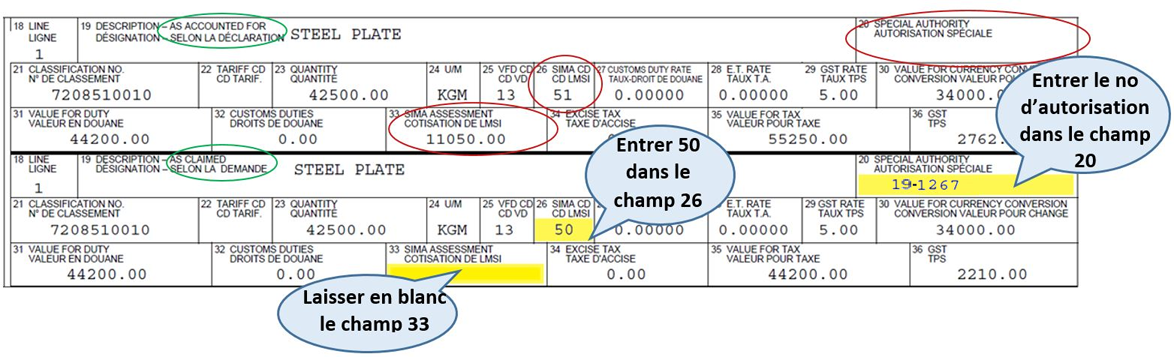

Exemple – Comment demander une remise de la surtaxe

Selon la déclaration :

La partie « selon la déclaration » du formulaire B2 (les trois premières rangées) indique la surtaxe imposée au moyen du formulaire B3-3.

Selon la demande :

La partie « selon la demande » du formulaire B2 (les trois rangées suivantes) indique la surtaxe à exonérer au titre du Décret.

- Entrer 50 dans le champ 26,

- Entrer le numéro d’autorisation 19-1267 dans le champ 20.

- Laisser en blanc le champ 33.

Nota : Si les marchandises sont assujetties à des droits de la Loi sur les mesures spéciales d’importation (LMSI), dans la partie « selon la demande » du formulaire B2, il faut entrer 51 dans le champ 26 et entrer seulement les droits LMSI dans le champ 33.

Remise à l’égard des marchandises en transit

25. Pour des renseignements sur la remise de la surtaxe de sauvegarde payée sur les marchandises qui étaient en transit vers le Canada (c.-à-d. ont entrepris leur voyage vers le Canada) avant le , voir l’Avis des douanes 18-24, Mesures de sauvegarde provisoires – Décret de remise à l’égard des produits de l’acier en transit.

Recours

26. Les déterminations, révisions ou réexamens effectués par un agent de l’ASFC peuvent être susceptibles d’examen en vertu de la Loi sur les douanes.

Examens et vérifications

27. Les importations peuvent faire l’objet d’examens au moment de la déclaration en détail, ou bien de vérifications après le dédouanement; il s’agit de s’assurer que sont respectées les exigences des programmes de classement tarifaire, d’établissement de la valeur, de l’origine et du marquage, entre autres éléments relevant de l’ASFC. Si cette dernière découvre un cas d’inobservation, elle imposera la surtaxe de sauvegarde, des droits et taxes LMSI, des pénalités et des intérêts, selon le cas.

Complément d’information

28. Voir le Mémorandum D16-1-1, Renseignements concernant l’application, la perception et le rajustement d’une surtaxe, pour en savoir plus sur l’application et le contrôle d’application des décrets de surtaxe de sauvegarde sous le régime des dispositions 53(2), 55(1), 60, 63(1), 68(1), 77.1(2), 77.6(2) et 78(1) du Tarif des douanes.

29. Pour en savoir plus sur l’application des décrets de surtaxe de sauvegarde, on appellera le Service d’information sur la frontière en composant, soit le 1-800-461-9999 si l’on se trouve au Canada, soit le 204-983-3500 ou le 506-636-5064 si l’on se trouve dans un autre pays (mais alors des frais d’interurbain s’appliquent). Des agents sont disponibles du lundi au vendredi de 8 h à 16 h, heure locale, sauf les jours fériés. Un ATS est aussi disponible pour les appels provenant du Canada : 1-866-335-3237.

Annexe A – Pays membres de l’OMC bénéficiant du Tarif de préférence général

| 1 | Afghanistan | 25 | Géorgie | 49 | Nigéria |

| 2 | Angola | 26 | Ghana | 50 | Pakistan |

| 3 | Arménie | 27 | Guatémala | 51 | Papouasie-Nouvelle-Guinée |

| 4 | Bangladesh | 28 | Guinée | 52 | Paraguay |

| 5 | Bélize | 29 | Guinée-Bissau | 53 | Philippines |

| 6 | Bénin | 30 | Guyana | 54 | Rwanda |

| 7 | Bolivie | 31 | Haïti | 55 | Samoa |

| 8 | Burkina Faso | 32 | Honduras | 56 | Sénégal |

| 9 | Burundi | 33 | Kenya | 57 | Sierra Leone |

| 10 | Cambodge | 34 | Kirghizistan | 58 | Îles Salomon |

| 11 | Cameroun | 35 | Laos | 59 | Sri Lanka |

| 12 | Cap-Vert | 36 | Lesotho | 60 | Tadjikistan |

| 13 | République centrafricaine | 37 | Libéria | 61 | Tanzanie |

| 14 | Tchad | 38 | Madagascar | 62 | Togo |

| 15 | Congo | 39 | Malawi | 63 | Tonga |

| 16 | Côte d'Ivoire | 40 | Mali | 64 | Ouganda |

| 17 | République démocratique du Congo | 41 | Mauritanie | 65 | Ukraine |

| 18 | Djibouti | 42 | Moldova | 66 | Vanuatu |

| 19 | Égypte | 43 | Mongolie | 67 | Vietnam |

| 20 | El Salvador | 44 | Maroc | 68 | Yémen |

| 21 | Eswatini | 45 | Mozambique | 69 | Zambie |

| 22 | Éthiopie | 46 | Népal | 70 | Zimbabwe |

| 23 | Fidji | 47 | Nicaragua | ||

| 24 | Gambie | 48 | Niger | ||

Sources : Notification à l’OMC au titre de l’Article 12.1 (B) de l’Accord sur les sauvegardes Agence des services frontaliers du Canada, Tarif des douanes 2019 – Liste des pays et traitements tarifaires qui leur sont accordés |

|||||

- Date de modification :