Codage des documents de déclaration en détail des douanes

Mémorandum D17-1-10

Note à l’intention du lecteur

L'Agence des services frontaliers du Canada (ASFC) procède actuellement à l'examen de ce mémorandum D. Il sera mis à jour dans le cadre de l'initiative de l'ASFC sur la Gestion des cotisations des recettes (GCRA) et mis à la disposition des intervenants dès que possible. Renseignez-vous sur la GCRA.

Ottawa, le 28 novembre 2012

Ce document est disponible en format PDF (16,7 Mo) [aide sur les fichiers PDF]

En résumé

1. Dans l'attente de sa révision complète pour assurer la conformité à la norme sur l'accessibilité du Web, ce mémorandum aété partiellement mis à jour pour introduire le code de pays temporaire XK pour les importations en provenance du Kosovo. [Rév. le 5 juin 2015]

2. Le code temporaire « XK » pour les importations en provenance du Kosovo doit être entré dans la zone 12 – Paysd'origine et la zone 13 – Lieu d'exportation du B3, Douanes Canada – Formule de codage. Le code de devise à entrer dans la zone 17 est « EUR » (euro). [Rév. le 5 juin 2015]

Ce mémorandum décrit les différentes formes que peuvent prendre les documents de déclaration et donne la marche à suivre pour les compléter.

Table des matières

- Lignes directrices et renseignements généraux

- Description des formulaires

- Exigences relatives aux renseignements

- Exigences relatives aux documents de déclaration

- Renseignements supplémentaires

- Annexe A - Grandeur des zones du formulaire B3

- Annexe B - Instructions de codage du formulaire B3 pour non entrepôt de stockage et non consolidation

- Annexe C - Instructions de codage du formulaire B3 pour entrepôt de stockage

- Annexe D - Formulaire B3B, Douanes du Canada - Feuille supplémentaire de contrôle du fret

- Annexe E - Conversion au système métrique

- Annexe F - Calcul du chiffre d'auto-contrôle du numéro de transaction

- Annexe G - Relevés détaillés de codage

- Annexe H - Liste des codes

- Annexe I - Caractéristiques du codage à barres

- Annexe J - Instructions de codage des documents de déclaration en détail consolidés B3 (type « F » du formulaire B3)

Lignes directrices et renseignements généraux

1. Ce mémorandum est un guide pour le personnel de l'Agence de services frontaliers du Canada ainsi que pour les courtiers et les importateurs ou propriétaires qui doivent remplir et traiter les divers formulaires de codage des déclarations douanières.

2. Les documents de déclaration doivent être correctement codés avant de pouvoir être acceptés comme documents de déclaration en détail aux fins du traitement manuel ou automatisé des données. Les renseignements utilisés pour remplir ces documents sont tirés des factures, des données de contrôle du fret et d'autres sources, et sont codés et placés à un endroit précis appelé zone sur la déclaration.

Description des formulaires

Formulaire B3, Douanes Canada - Formule de codage

3. Ce formulaire est un document présenté à l'ASFC pour déclarer en détail les marchandises importées, de n'importe quelle valeur, destinées à un usage commercial au Canada, conformément aux articles 6 et 7 du Règlement sur la déclaration en détail des marchandises importées et le paiement des droits (SOR/86-1062).

4. L'Agence des services frontaliers du Canada (ASFC) réimprimera à l'avance les formulaires B3 à l'encre bleue sur papier blanc. Toutefois, les entreprises peuvent faire imprimer les formulaires B3 à l'encre bleue ou noir en conformité avec le Mémorandum D17-1-11, Politique et procédures relatives à l'impression par le secteur privé. Les importateurs et courtiers doivent placer les formulaires B3 dans des chemises des couleurs suivantes :

| Type | Couleur |

|---|---|

| AB et AD (seuil EFV ou plus) | vert |

| AB et AD (moins du seuil EFV qui citent un numéro de décret de remise dans la zone no 26) | vert |

| C, D, H, M et V (compte) (seuil EFV ou plus) | bleu |

C, D, H, M et V (compte) (moins du seuil EFV qui citent un numéro de décret de remise dans la zone no 26) |

bleu |

| C, D, H, M et V (en espèces) (n'importe quelle valeur) | jaune |

| C (mainlevée unique avant paiement) | jaune |

| C, D, H, M et V (compte) (moins du seuil EFV) | blanc |

| F (compte consolidé) (moins du seuil EFV) | saumon |

| AB et AD (moins du seuil EFV) | blanc (inscrire AB ou AD sur la chemise) |

10, 20, 21, 22 et 30, ainsi que le formulaire d'entrepôt de stockage CADEX |

grey |

| CADEX autre que le formulaire d'entrepôt de stockage | gold |

5. Consulter les annexes B, C et J pour les instructions et les exemples de présentation pour le formulaire B3, le formulaire B3 pour entrepôt de stockage et le formulaire B3 (consolidé) respectivement.

Formulaire B3B, Douanes du Canada - Feuille supplémentaire de contrôle du fret

6. Le formulaire B3B est utilisé conjointement avec le formulaire B3 lorsqu'il y a plus d'un document de contrôle du fret qui doit être acquitté par un même formulaire B3. L'annexe D contient un exemplaire du formulaire B3B.

Formulaire B6D, Déclaration de livraison de provisions de bord

7. Le formulaire B6D est utilisé conjointement avec le formulaire B3, type 22, Provisions de bord, ventes au Gouverneur général et aux diplomates. Il comprend une déclaration du capitaine ou de son mandataire, ou du mandataire de la société aérienne, certifiant que les marchandises doivent servir de provisions de bord. Il comprend également le certificat de l'agent des services frontaliers attestant que les marchandises ont été escortées à bord du navire ou de l'aéronef et y ont été plombées. Vous trouverez de plus amples renseignements sur les provisions de navires dans le Mémorandum D4-2-1, Règlement sur les provisions de bord.

Exigences relatives aux renseignements

8. Il est dans l'intérêt des courtiers, des importateurs ou propriétaires et des employés des douanes de présenter des documents exacts à l'ASFC. L'ASFC peut ainsi s'acquitter de ses fonctions de traitement et d'exécution et accélérer la mainlevée de l'expédition en faveur des courtiers, et des importateurs ou propriétaires.

9. Tous les renseignements sur les formulaires de codage doivent être lisibles et toutes les zones doivent être remplies conformément aux instructions dans les annexes.

10. La documentation du formulaire B3 doit également comprendre tous les certificats, licences, permis et autres documents qui peuvent être exigés par un autre ministère ou organisme gouvernemental dans le cadre de leurs lois ou règlements visant les marchandises importées. Cependant, les documents de déclaration en détail consolidés du formulaire B3, type F qui sont utilisés pour tenir compte des marchandises dédouanées sous réserve du Programme des messageries et expéditions de faible valeur (EFV), ne doivent pas comprendre les documents à l'appui lorsque le document de déclaration en détail est présenté à l'ASFC. Tout document présenté à l'appui (par exemple, facture, décret) doit être conservé dans les locaux de l'importateur ou du courtier pour permettre à un agent, ultérieurement, de vérifier les documents et d'obtenir ou examiner les renseignements qui ont servi à calculer les droits.

11. Les agents des services frontaliers doivent examiner la documentation du formulaire B3 pour s'assurer qu'elle respecte les normes de l'ASFC. Ils retourneront à l'importateur ou propriétaire ou au courtier tous les formulaires B3 qui ne respectent pas les normes et retarderont, s'il y a lieu, le dédouanement des marchandises. Dans ce cas, l'agent des services frontaliers avisera l'importateur, le propriétaire ou le courtier des raisons du refus.

Exigences relatives aux documents de déclaration

12. Lorsqu'un formulaire B3 est présenté à un bureau doté d'un terminal et est payé soit comptant, soit par inscription à un compte, seule une copie est requise : la copie de l'ASFC. Le reçu officiel des sommes versées en paiement du formulaire B3 à un bureau doté d'un terminal consiste, pour les entrées en espèces, en une copie du relevé détaillé de codage (RDC) frappé d'un timbre « Droits acquittés ». Pour ce qui est des entrées de compte, le reçu officiel consiste en un formulaire K84, Relevé de compte de l'importateur/courtier, frappé d'un timbre « Droits acquittés ». Ces deux états de compte sont produits par le système automatisé des douanes. Pour plus de détails, consulter le Mémorandum D17-1-5, Enregistrement, déclaration en détail et paiement pour les marchandises commerciales.

13. Lorsque la mainlevée est demandée avant le paiement des droits au moyen de la Mainlevée contre documentation minimale (MDM) (excluant CADEX), deux copies de la documentation de mainlevée doivent être présentées. L'original est conservé par l'ASFC aux fins de contrôle lorsque l'expédition est dédouanée et le duplicata est retourné à l'importateur ou propriétaire ou au courtier pour qu'il s'en serve avec la confirmation du formulaire B3. Dans le cas d'une mainlevée unique avant paiement, trois copies de la documentation de mainlevée sont requises. La troisième copie est attachée à la demande faite par l'importateur ou propriétaire ou le courtier de faire des transactions en entrepôt de stockage de l'ASFC. Pour plus de détails, consultez le Mémorandum D1-7-1, Dépôt de garantie pour effectuer des transactions en douane, et le Mémorandum D17-1-5.

14. En vertu du Programme des messageries d'expéditions de faible valeur, les participants autorisés peuvent regrouper plusieurs expéditions sur le formulaire B3 de type F. Le regroupement peut comprendre une quantité d'EFV ayant été dédouanés. Les marchandises prohibées, contrôlées ou réglementées par une loi fédérale ou un règlement fait en vertu d'une telle loi sont exclues de ce programme. Cependant, le programme accepte les marchandises auxquelles s'applique une autorisation spéciale (par exemple un décret). Les marchandises évaluées à plus du seuil établi dans le cadre du Programme des messageries d'expéditions de faible valeur sont également exclues de ce programme. La consolidation de ce formulaire B3 peut être faite par un bureau de l'ASFC, une consolidation régionale, une consolidation par transporteur, une consolidation par importateur ou une consolidation nationale. Pour plus de renseignements concernant le Programme des messageries et EFV, veuillez consulter le Mémorandum D17-4-0, Programme des messageries d'expéditions de faible valeur.

15. Parce que le formulaire B3 pour entrepôt de stockage est un formulaire à usages multiples, le nombre requis de copies dépendra de son type. Le tableau ci dessous indique la marche à suivre lorsque le formulaire B3 est présenté à un bureau doté d'un terminal.

| Type de formulaire B3 et couleur de la chemise | Copies requises | Remarques |

|---|---|---|

| 10 (gris) Formulaire B3 pour entrepôt | 3 | 1 à l'ASFC |

| 1 pour le contrôle à l'entrepôt | ||

| 1 pour l'exploitant d'entrepôt | ||

| 13 (gris) Formulaire B3 pour réentreposage | 3 | 1 à l'ASFC |

| 20 (gris) Formulaire B3, Sortie d'entrepôt pour consommation | 1 pour le contrôle à l'entrepôt |

|

| 21 (gris) Formulaire B3, Sortie d'entrepôt pour exportation | 1 pour l'exploitant d'entrepôt | |

| 30 (gris) Transfert de marchandises | ||

| 22 (gris) Formulaire B3, Provisions de bord, ventes au Gouverneur général et aux diplomates | 5 | 1 à l'ASFC |

| 1 pour le contrôle à l'entrepôt | ||

| 1 pour l'exploitant d'entrepôt | ||

| 2 pour le navire |

16. La documentation présentée aux bureaux non dotés d'un terminal doit comprendre une copie de documents de l'importateur ou du courtier, qui sera jointe à l'avis quotidien des transactions complétées ce jour-là. La copie de l'ASFC sera marquée, au moyen d'un timbre, de la date de déclaration en détail finale et sera envoyée au bureau automatisé approprié.

Renseignements supplémentaires

17. Toute question concernant les instructions de codage ou les exemples de format présentés dans ce mémorandum doit être adressée au bureau de l'ASFC le plus proche.

ANNEXE A

GRANDEUR DES ZONES DU FORMULAIRE B3

Ce qui suit indique la grandeur maximale de chaque zone du formulaire B3 où :

- T = alpha/numérique

- A = alpha

- N = numérique

- (...X) = jusqu'à X caractères, par exemple, (...3) jusqu'à 3 caractères

- (x) = x caractères obligatoires, par exemple (3) 3 caractères obligatoires

- xr = x caractères à la droite du point décimal. Ces caractères sont inclus dans la grandeur maximale de chaque zone.

ZONE et GRANDEUR

- 1. name = T (...30), pour chacune comportant un maximum de 4 lignes; nombre = T (...15)

- 2. N (14)

- 3. T (...2)

- 4. N (3)

- 5. N (...9)

- 6. A (...1)

- 7. N (1)

- 8. N (...3)

- 9. N (...12)

- 10. N (...3)

- 11. T (...28), pour chacune comportant un maximum de 2 lignes

- 12. A (...3)

- 13. T (...4)

- 14. N (...2)

- 15. N (4)

- 16. N (2)/N (...2)

- 17. A (3)

- 18. N (...2)/A (1)

- 19.* N (...5)

- 20. à l'usage de l'Agence seulement

- 21. N (...4)

- 22. T (...30), pour chacune comportant un maximum de 2 lignes

- 23.* N (...7)

- 24. N (14)

- 25. N (...4)

- 26. T (...16)

- 27. N (10)

- 28. N (...4)

- 29.* N (...11) 3r

- 30. A (3)

- 31. N (...3)

- 32. N (...2)

- 33. N (...7) 5r

- 34. N (...7) 5r

- 35. N (...4) 2r

- 36.* N (...14) 2r

- 37.* N (...11) 2r

- 38.* N (...10) 2r

- 39.* N (...11) 2r

- 40.* N (...10) 2r

- 41.* N (...12) 2r

- 42.* N (...11) 2r

- 43. N (...7) 2r

- 44. N (4)

- 45. T (...24)

- 46. T (...4)

- 47. N (...12) 2r

- 48. N (...10) 2r

- 49. N (...11) 2r

- 50. N (...12) 2r

- 51. N (...12) 2r

*Si le nombre devant être inscrit à cette zone dépasse la grandeur maximale, le montant total devrait être séparé en autant de lignes de détail que nécessaire.

ANNEXE B

INSTRUCTIONS DE CODAGE DU FORMULAIRE B3 POUR NON ENTREPÔT DE STOCKAGE ET NON CONSOLIDATION

Les zones du formulaire B3 doivent être remplies conformément aux instructions suivantes.

Note : Pour des instructions sur la façon de remplir le formulaire B3, déclaration consolidée de type F, voir l'annexe J et pour les types d'entrepôt de stockage, voir l'annexe C.

Zone no 1 - Nom et adresse de l'importateur

Indiquer le nom de l'importateur sur tous les types du formulaire B3. Si le formulaire B3 comporte plusieurs pages, remplir cette zone sur la première page. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer l'adresse de l'importateur si elle n'est pas indiquée sur la facture à l'appui.

Dans le champ réservé au « no », indiquer le numéro de compte d'opérations douanières. Ce numéro sert à désigner, de façon normalisée, les entreprises d'importation et d'exportation et à traiter les documents de déclaration en détail des douanes. Si vous avez un ou plusieurs comptes des douanes, veuillez indiquer le numéro de compte à six chiffres (par exemple, RM0001).

Zone no 2 - Numéro de transaction

Doit être indiqué sur tous les types du formulaire B3 lorsque la garantie pour mainlevée avant paiement est utilisée.

Ce numéro comporte 14 chiffres et est composé de la façon suivante :

- a) les cinq premiers chiffres représentent le numéro de compte garanti de l'importateur ou du courtier qui présentera le document de déclaration en détail ou paiera les droits et les taxes;

- b) les huit chiffres suivants constituent un numéro attribué par l'importateur ou le courtier;

- c) le dernier chiffre est un chiffre d'auto contrôle calculé en utilisant une formule fournie par l'ASFC (consulter à l'annexe F).

Il faut indiquer, s'il y a lieu, le numéro de transaction attribué au moment du dédouanement sur toutes les copies du formulaire B3 et sur la première page des documents à l'appui. Il doit être indiqué sous forme de code à barres (voir la note ci-dessous au sujet des codes à barres) sur la première page de la copie du formulaire B3 destinée à l'ASFC. Consulter l'annexe I pour les modalités du codage à barres. Le numéro de transaction doit être dactylographié ou inscrit lisiblement sur toutes les autres pages du formulaire B3 et sur la première page des documents à l'appui. Si un document à l'appui comporte plusieurs pages, le nombre de pièces jointes doit également être inscrit sur la première page. Il n'est donc pas nécessaire d'indiquer le numéro de transaction sur chaque page des documents à l'appui.

Le numéro de transaction doit également être dactylographié ou inscrit lisiblement sur tous les permis, certificats et licences.

Ce numéro de transaction ne doit pas être réutilisé au cours des 7 ans plus 3 mois suivants (une période de 6 ans plus 15 mois courants). Fait à noter, si une transaction fait l'objet d'un rajustement, la période de 7 ans plus 3 mois débutera à la date de la décision finale.

- Notes :

- 1. Tous les importateurs ou les courtiers qui ont un numéro de compte garanti pour la mainlevée avant le paiement des droits doivent soumettre toute la documentation du formulaire B3 accompagnée d'un numéro de transaction sous forme de code à barres.

- 2. Les importateurs ou les courtiers qui n'ont présenté qu'une garantie « de chèques non visés » doivent attribuer un numéro de transaction à leurs documents de déclaration en détail. Toutefois, il n'est pas nécessaire d'utiliser un code à barres à cette fin. Quant aux transactions non garanties (c'est-à-dire les transactions en espèces), l'ASFC leurs attribuent un numéro sous forme de code à barres.

Ne rien inscrire dans la zone de numéro de transaction figurant sur le formulaire B3 de type M et le formulaire B3 non garanti, puisque le formulaire B3 sera numéroté par les douanes lorsqu'il leur sera remis. Les numéros de transaction provenant des importateurs ou des courtiers ne sont pas acceptés pour les envois postaux. Le numéro d'une transaction en espèces est attribué par les douanes à partir de la série de numérotation du bureau régional local.

Zone no 3 - Type

Doit être indiqué sur tous les types du formulaire B3. Si le formulaire B3 comporte plusieurs pages, le type du formulaire B3 doit être indiqué sur la première page.

Assigner aux différents types du formulaire B3 un code alphabétique parmi les suivants :

- AB - Formulaire B3 de confirmation (déclaration en détail définitive) visant des marchandises dédouanées contre documentation minimale.

- AD - Formulaire B3 provisoire de confirmation (déclaration en détail intérimaire) visant des marchandises dédouanées contre documentation minimale, mais pour lesquelles des documents inadéquats ont été fournis.

- C - Formulaire B3 (déclaration définitive) visant :

- a) le dédouanement des marchandises avant le paiement des droits et des taxes (compte); ou

- b) le dédouanement des marchandises après le paiement des droits et des taxes (en espèces).

- D - Formulaire B3 provisoire (déclaration en détail intérimaire) visant des marchandises du type C ci-dessus, mais pour lesquelles des documents inadéquats ont été fournis.

- F - Déclaration consolidée du formulaire B3 à l'intention des marchandises dédouanées dans le cadre du Programme des messageries et EFV. (Consulter l'annexe J pour la façon de remplir un formulaire B3.)

- H - Formulaire B3 supplémentaire pour déclarer volontairement les marchandises déclarées, mais non comprises sur la déclaration en détail (par exemple, la ligne d'une facture omise par inadvertance sur le formulaire B3) ou pour les excédents.

- M - Formulaire B3 de confirmation (déclaration en détail définitive) pour le dédouanement de marchandises postales.

- V - Formulaire B3 (volontaire) utilisé par un importateur ou un propriétaire pour déclarer volontairement des marchandises qui ont été livrées sans mainlevée officielle des douanes.

La date d'expédition directe (zone no16) représente la date de présentation pour fin d'échange.

Le taux de droit est basé sur celui en vigueur à la date de présentation de la déclaration en détail de type V.

Zone no 4 - Numéro de bureau

Doit être indiqué sur tous les types du formulaire B3.

Si le formulaire B3 comporte plusieurs pages, remplir cette zone sur la première page.

Indiquer le numéro de code du bureau de l'ASFC qui effectue la mainlevée. (Consulter l'annexe H, Liste 1a) ou 1b) pour trouver le numéro de code du bureau de l'ASFC chargé de la mainlevée des marchandises.)

En ce qui concerne les formulaires B3 pour les expéditions postales, indiquer le numéro de code du bureau de l'ASFC où les marchandises sont déclarées en détail.

Zone no 5 - Numéro de TPS

Si un numéro d'entreprise (NE) est utilisé dans la zone no 1, cette zone peut être laissée en blanc.

Zone no 6 - Code de paiement

Indiquer « I » sur la première page du formulaire B3 si un importateur a déposé une garantie et les marchandises sont relâchées sous le numéro de compte sécuritaire d'un courtier en douane.

Dans ce cas, le formulaire quotidien K84, Relevé de compte de l'importateur/courtier, sera produit pour le courtier, les transactions des importateurs indiqués ci-dessus y étant séparées.

Zone no 7 - Mode de transport

À remplir pour toutes les expéditions d'une valeur de plus de 2 500 $CAN exportées des États-Unis. Ne rien inscrire pour les types H, M et V. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer le code du mode de transport utilisé à l'arrivée des marchandises au Canada. Les codes valides sont les suivants :

| Air | 1 |

|---|---|

| Routier | 2 |

| Rail | 6 |

| Oléoduc | 7 |

| Marchandises commerciales transportées dans le bagage personnel | 8 |

| Maritime | 9 |

Zone no 8 - Port de débarquement

À remplir pour toutes les expéditions maritimes d'une valeur de plus de 2 500 $CAN exportées des États-Unis. (Voir l'annexe H, Liste 1a) ou 1b) pour le numéro de code du port de débarquement.)

Ne rien inscrire pour les types F, H, M et V.

Zone no 9 - Total de la valeur en douane

Doit être indiqué sur tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Additionner les montants de la valeur en douane de chaque ligne de classification (zone no 37) pour obtenir le total de la valeur en douane en dollars canadiens de l'expédition, et arrondir la somme au dollar le plus près. (Le point décimal ne doit pas être inclus.)

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la première page.

Zone no 10 - Numéro de sous-en-tête

Doit être indiqué sur la première page de chaque sous-en-tête pour tous les types du formulaire B3.

Ne rien indiquer dans cette zone sur toutes les pages suivantes à moins qu'un changement ne soit apporté au contenu des zones du sous-en-tête (c.-à-d., nom du vendeur, pays, traitement tarifaire, date d'expédition directe, code de devise, délai).

Les numéros de sous-en-tête doivent être attribués en séquence de 1 à 999.

Note : Lorsqu'un sous-en-tête supplémentaire doit être préparé, toutes les zones du sous-en-tête doivent être remplies et non seulement les zones qui diffèrent de celles apparaissant dans le sous-en-tête antérieur.

Zone no 11 - Nom du vendeur

Doit être indiqué sur la première page de chaque sous-en-tête pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Si les marchandises sont facturées des États-Unis, indiquer le nom, le code à trois caractères de l'État tel qu'il est énuméré à l'annexe H et le code postal à cinq caractères du vendeur ou du consignataire des marchandises tel qu'indiqués sur les factures à l'appui.

Chaque nouveau vendeur doit être inscrit dans un nouveau sous-en-tête.

Indiquer le nom du vendeur ou du consignataire des marchandises tel qu'indiqué sur les factures à l'appui. Ne pas abréger le nom. Indiquer le nom de la même façon sur chaque formulaire B3.

Lorsque les marchandises sont expédiées d'un pays et facturées (c.-à-d., vendues ou consignées) dans un autre pays, indiquer le nom du vendeur ou consignataire; p. ex., pour des marchandises expédiées par Nippon Textiles de Tokyo, Japon et facturées par Textile Exporters Inc., de New-York, US, indiquer comme nom de vendeur Textile Exporters Inc.

Si les marchandises sont facturées d'un pays autre que les États-Unis, mais qu'elles sont exportées des États-Unis, indiquer le nom du vendeur étranger suivi par le code d'État et le code postal de l'exportateur des États-Unis.

Zone no 12 - Pays d'origine

Doit être indiqué sur la première page de chaque sous-en-tête pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer un code d'État à trois caractères alphabétiques si le pays d'origine est les États-Unis. Pour les autres pays, utiliser le code à deux caractères alphabétiques extrait de la liste de codes de pays de l'Organisation internationale de normalisation (ISO). Consulter la liste des codes de pays ou d'États de l'annexe H.

Dans le cas de marchandises identiques provenant de divers pays d'origine qui ont tous droit au même traitement tarifaire, attribuer aux marchandises importées une quantité et une valeur estimatives sur une base proportionnelle selon le pays d'origine.

Chaque nouveau pays ou nouvel État doit être indiqué dans un nouveau sous-en-tête.

Zone no 13 - Lieu d'exportation

Doit être indiqué sur la première page de chaque sous-en-tête pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer un code d'État à trois caractères alphabétiques si le pays d'exportation est les États-Unis. Si les marchandises ont été exportées d'une zone de commerce extérieur, indiquer le code approprié pour la zone de commerce extérieur. Pour les autres pays, utiliser le code à deux caractères alphabétiques extrait de la liste des codes de pays de l'ISO. Consulter la liste des codes de pays ou d'États de zones de commerce extérieur de l'annexe H. Chaque nouveau pays, État ou zone de commerce extérieur doit être inscrit dans un nouveau sous-en-tête.

Zone no 14 - Traitement tarifaire

Doit être indiqué sur la première page de chaque sous-en-tête pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Utiliser l'un des codes suivants :

| Traitement tarifaire | Code |

|---|---|

| Décret de remise visant des pays en voie de développement du Commonwealth | 1 |

| Tarif de la nation la plus favorisée | 2 |

| Tarif général | 3 |

| Tarif de l'Australie | 4 |

| Tarif de la Nouvelle Zélande | 5 |

| Tarif des pays antillais du Commonwealth | 7 |

| Tarif des pays les moins développés | 8 |

| Tarif de préférence général | 9 |

| Tarif des États-Unis | 10 |

| Tarif du Mexique | 11 |

| Tarif Mexique États-Unis | 12 |

| Tarif de l'Accord Canada-Israël | 13 |

| Tarif du Chili | 14 |

| Tarif du Costa Rica | 21 |

| Tarif de l'Islande | 22 |

| Tarif de la Norvège | 23 |

| Tarif Suisse-Liechtenstein | 24 |

| Tarif du Pérou | 25 |

| Tarif de la Colombie | 26 |

Le code 10 pour l'application du Tarif des États-Unis, le code 11 pour l'application du Tarif du Mexique, le code 12 pour l'application du Tarif Mexique États-Unis, le code 14 pour l'application du Tarif du Chili ou le code 21 pour l'application du Tarif du Costa Rica ne peuvent être utilisés que dans deux situations. La première situation, et la plus courante, est lorsque l'importateur ou propriétaire, ou le courtier déclare que les marchandises importées sont admissibles à titre de produits originaires et que l'importateur ou propriétaire, ou le courtier détient un certificat d'origine valide en vertu de l'ALENA, de l'ALECC, ou de l'ALECCR selon le cas, visant les marchandises faisant l'objet de l'importation. La deuxième situation est lorsque l'importateur ou propriétaire, ou le courtier importe certains produits textiles non originaires en vertu d'un niveau de préférence tarifaire et a une déclaration certifiant que les marchandises rencontrent les conditions exposées dans l'Arrêté accordant le bénéfice tarifaire aux textiles et vêtements. L'utilisation intentionnelle de ces codes lorsque les marchandises n'ont pas droit à ces traitements tarifaires peut entraîner des mesures d'exécution.

Chaque nouveau traitement tarifaire doit être indiqué dans un nouveau sous-en-tête.

Consulter le Tarif des douanes pour de plus amples renseignements sur les conditions d'application de ces traitements tarifaires.

Zone no 15 - Bureau de sortie des États-Unis

Indiquer sur la première page de chaque sous-en-tête pour les formulaires B3, de types AB, AD, C et D pour les expéditions d'une valeur de plus de 2 500 $CAN exportées des États-Unis. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Le bureau de sortie des États-Unis est défini comme « le bureau de US Customs and Border Protection (CBP) auquel ou le plus près duquel le transporteur routier transportant les marchandises traverse la frontière des États-Unis vers le Canada, ou lors de cas d'exportation par navire ou par avion, le bureau de CBP des États-Unis où les marchandises sont chargées sur le navire ou dans l'aéronef devant les transporter au Canada ».

Indiquer le code du bureau de sortie de quatre caractères tel qu'indiqué à l'annexe H, liste 6.

Zone no 16 - Date d'expédition directe

Doit être indiquée sur la première page de chaque sous-en-tête pour tous les types du formulaire B3 si le code de devise n'est pas celui du dollar canadien. Peut être laissée en blanc si le code de devise est celui du dollar canadien. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Il s'agit de la date utilisée pour choisir le taux de change pour convertir la devise étrangère en dollars canadiens.

Indiquer MM JJ (Mois, Jour).

Chaque nouvelle date doit être indiquée dans un nouveau sous-en-tête.

Zone no 17 - Code de la devise

Doit être indiqué sur la première page de chaque sous-en-tête pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Les codes de pays de l'ISO sont utilisés (p. ex., Dollar des États-Unis = USD). Consulter la liste des codes de devise dans l'annexe H.

Chaque nouvelle devise doit être indiquée dans un nouveau sous-en-tête.

Zone no 18 - Délai

Indiquer sur la première page des formulaires B3 de types D et AD.

Indiquer sur la première page de chaque sous-en-tête pour les formulaires B3 de types C et AB si un contrôle de délai s'applique.

Lorsqu'un formulaire B3 provisoire du type D ou AD est préparé, la mention 90 J doit être indiquée comme étant le délai à moins qu'un autre délai ne soit nécessaire pour toute autre raison. Dans ce dernier cas, le délai du formulaire B3 provisoire ne doit pas être indiqué.

Lorsque des formulaires B3 sur la base du 1/60 et du 1/120 sont préparés, le délai doit être indiqué en mois.

Chaque nouveau délai doit être indiqué dans un nouveau sous-en-tête.

Indiquer le délai conformément aux exemples de présentation suivants :

| Délai | Indiqué par |

|---|---|

| 1 semaine | 1 S |

| 30 jours | 30 J |

| 1 mois | 1 M |

| 60 jours | 60 J |

| 2 mois | 2 M |

| 90 jours | 90 J |

| 3 mois | 3 M |

| 1 an | 1 A ou 12 M |

| 2 ans | 2 A ou 24 M |

| 15 ans | 15 A |

Zone no 19 - Fret

Doit être indiqué dans le premier sous-en-tête dans le cas d'expéditions d'une valeur de plus de 2 500 $CAN exportées des États-Unis. Il est acceptable d'indiquer des montants valides dans chaque sous-en-tête ou d'indiquer un montant total sur la première page. Le premier sous-en-tête ne doit pas être laissé en blanc. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Ne rien inscrire pour les types H, M et V.

Inscrire, au dollar canadien près, le montant total des frais pour le transport des marchandises importées du lieu d'exportation directe aux États-Unis au lieu de destination au Canada. Un tableau peut être utilisé pour calculer le montant estimatif des frais de transport. Lorsqu'il n'y a pas de frais de transport, par exemple, lorsque le propriétaire utilise son propre moyen de transport pour charger les marchandises, un coût type estimatif doit paraître sur le formulaire.

Zone no 20 - Date de mainlevée

Ne rien indiquer dans cette zone. (Sauf pour le type F, voir l'annexe J.)

Zone no 21 - Ligne

Doit être indiquée sur tous les types du formulaire B3.

Indiquer le numéro séquentiel de la ligne de classification chaque fois qu'un nouveau numéro de classement est attribué. Il faut attribuer un numéro de ligne distinct à chaque numéro de classement, indépendamment du nombre de taux ou de lignes nécessaires pour l'indiquer.

Les numéros de ligne ne peuvent pas être sautés ou répétés sur un formulaire B3, quel que soit le nombre de sous-en-têtes.

Zone no 22 - Désignation

Indiquer toutes les références, comme les numéros de Mémorandum D, des décisions relatives à la valeur et au classement, et des permis d'importation. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Doit indiquer dans cette zone la raison de l'utilisation d'un formulaire B3 provisoire.

Pour les marchandises assujetties à la Loi sur les mesures spéciales d'importation (LMSI), les importateurs qui ne participent pas au Programme d'autocotisation des douanes (PAD) doivent indiquer clairement la description des marchandises. Cette description doit être conforme à l'avis écrit fourni par un agent de l'ASFC.

Pour les marchandises assujetties à la LMSI, les importateurs qui participent au PAD doivent fournir, sur demande et dans les 21 jours, des documents qui indiquent clairement la description des marchandises. Cette description doit être conforme à l'avis écrit fourni par un agent de l'ASFC.

Une sanction administrative pécuniaire peut être imposée aux importateurs qui ne fournissent pas, pour n'importe quelles marchandises assujetties à la LMSI, la description décrite dans l'avis écrit fourni par un agent de l'ASFC.

Zone no 23 - Poids en kilogrammes

Indiquer le poids pour toutes les expéditions maritimes ou aériennes d'une valeur de plus de 2 500 $CAN exportées des

États-Unis. Ne rien inscrire pour les types H, M et V. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

N'inscrire le poids que sur la première ligne de détail de chaque transaction.

Inscrire, au kilogramme près, le poids brut des marchandises figurant dans cette transaction.

Zone no 24 - Numéro de transaction antérieure

Ne rien inscrire dans cette zone sur tous les types du formulaire B3, sauf le type H.

Zone no 25 - Ligne de transaction antérieure

Ne rien inscrire dans cette zone sur tous les types du formulaire B3.

Zone no 26 - Autorisation spéciale

Indiquer, s'il y a lieu, l'autorisation spéciale sur chaque ligne de classification pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Laisser en blanc sur chaque ligne de classification lorsqu'un décret, autre qu'un décret de remise, réduit ou élimine les droits sur des marchandises particulières.

Lorsque le propriétaire est autorisé par un décret à importer des marchandises dans des conditions spéciales, indiquer le numéro du décret dans cette zone. Indiquer le numéro du décret selon les modèles suivants :

- a) Décrets présentés au Gouverneur en conseil par le Conseil du Trésor; p. ex., le décret du conseil C.P. 1973-1/82 du 9 janvier 1973, doit être indiqué par 73-1-82.

- b) Décrets présentés au Gouverneur en conseil par le ministère intéressé; p. ex., le décret du conseil C.P. 1985-277 du 31 janvier 1985, doit être indiqué par 85-277.

- c) Report des droits, p. ex., 87-016W0001.

- d) Code d'autorisation spéciale « 1999 0000 » d'un centre de distribution des exportations (TPS) - exonère de la TPS lorsque autorisé par l'ASFC.

(Consulter le Mémorandum D7-4-1, Programme d'exonération des droits, pour de plus amples renseignements.)

Si le numéro du décret contient une barre oblique (/), cette dernière doit être indiquée par un trait d'union (-) : p. ex., le décret du conseil 67-23/261 doit être indiqué par 67-23-261.

Lorsqu'un formulaire B3 visant des marchandises importées en vertu d'un décret renferme plusieurs lignes de calcul, comme dans un formulaire B3 prévoyant la remise des droits et taxes de marchandises importées à la faveur de plusieurs numéros de classement, le numéro du décret doit être indiqué de nouveau avec chaque nouvelle ligne de classification.

Dans tous les cas où un décret est modifié, le numéro du décret initial doit être mentionné dans cette zone. Il n'y a pas lieu de tenir compte du numéro du décret modificatif.

Les bénéfices du Tarif des États-Unis et du Tarif du Mexique peuvent, conformément à l'Arrêté accordant le bénéfice tarifaire aux textiles et vêtements, être accordés à certains produits textiles et vêtements qui sont taillés et cousus ou autrement assemblés (ou tissés ou confectionnés) aux États-Unis ou au Mexique à partir de tissus (ou de fils ou de fibres) produits ou obtenus dans un pays non signataire de l'ALENA. Sur une déclaration en détail se rapportant à ce type de marchandises, il faut mentionner le numéro d'autorisation spéciale approprié. Par contre, si ces marchandises font l'objet d'un décret, le numéro du décret a préséance sur le numéro d'autorisation spéciale utilisé pour désigner les produits textiles ou les vêtements déclarés.

Zone no 27 - Numéro de classement

Doit être indiqué sur tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Inscrire le numéro exact de classement tel qu'indiqué dans le Tarif des douanes pour chaque marchandise faisant partie de l'expédition visée par le formulaire B3.

Les six premiers chiffres représentent le code du système harmonisé international, les septième et huitième chiffres sont des subdivisions à l'usage des douanes et les deux derniers chiffres représentent un suffixe statistique.

Un point décimal doit être placé après les quatrième, sixième et huitième chiffres (p. ex., 1234.56.78.90).

Zone no 28 - Code tarifaire

Indiquer pour tous les types du formulaire B3 si les conditions précisées dans le numéro tarifaire du chapitre 99 (dispositions spéciales de classement) s'appliquent. N'indiquer que les quatre premiers chiffres du numéro tarifaire (p. ex., 9923). (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Zone no 29 - Quantité

Indiquer la quantité sur toutes les lignes de classification sur tous les types de formulaire B3, exprimée dans l'unité de mesure prévue par le Tarif des douanes. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Ne rien indiquer dans cette zone si aucune unité de mesure n'est prévue dans le Tarif des douanes ou si aucune unité de mesure ne s'applique au taux de taxe d'accise.

Si, pour les besoins de la taxe d'accise, une quantité doit être exprimée dans une unité de mesure différente de celle que stipule le Tarif des douanes, il faut l'indiquer sur la ligne suivante du formulaire B3. Ne pas inscrire de numéro de ligne pour la seconde ligne de détail.

Si une seule quantité s'applique à une ligne de classification, il faut l'indiquer sur la première ligne de détail. Toutefois, cette quantité peut être répétée sur les lignes de détail suivantes.

Zone no 30 - Unité de mesure

Indiquer l'unité de mesure sur chaque ligne de classification pour tous les types du formulaire B3, comme le stipule le Tarif des douanes.

Ne rien inscrire dans cette zone si aucune unité de mesure n'est prévue dans le Tarif des douanes ou si aucune unité de mesure ne s'applique au taux de taxe d'accise.

Selon le Tarif des douanes, seuls des codes alphabétiques métriques peuvent être utilisés. C'est la raison pour laquelle les mesures impériales indiquées sur une facture doivent être converties en mesures métriques avant que le formulaire B3 ne soit rempli. Consulter les tableaux de conversion métrique à l'annexe E.

Si, pour les besoins de la taxe d'accise, une unité de mesure est différente de celle que stipule le Tarif des douanes, il faut l'indiquer sur la ligne suivante du formulaire B3. Ne pas inscrire de numéro de ligne pour la seconde ligne de détail.

Si une seule unité de mesure s'applique à une ligne de classification, elle doit être indiquée sur la première ligne de détail. Toutefois, cette unité de mesure peut être répétée sur les lignes de détail suivantes.

Consulter la liste des codes de l'unité de mesure à l'annexe H.

Zone no 31 - Code de la valeur en douane

Indiquer le code sur chaque ligne de classification pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Utiliser une combinaison formée de l'un des numéros de code pour le premier chiffre et de l'un des numéros de code pour le deuxième chiffre pour indiquer comment la valeur en douane a été déterminée.

Numéro de code pour le premier chiffre (lien)

Explication

- 1 Le vendeur et l'acheteur ne sont pas des personnes liées au sens du paragraphe 45(3) de la Loi sur les douanes.

- 2 Le vendeur et l'acheteur sont des personnes liées au sens du paragraphe 45(3) de la Loi sur les douanes.

Numéro de code pour le deuxième chiffre (méthode d'appréciation de la valeur utilisée)

Explication

- 3 Prix payé ou payable sans rectification (article 48 de la Loi sur les douanes)

- 4 Prix payé ou payable avec rectification (article 48 de la Loi sur les douanes)

- 5 Valeur transactionnelle des marchandises identiques (article 49 de la Loi sur les douanes)

- 6 Valeur transactionnelle des marchandises semblables (article 50 de la Loi sur les douanes)

- 7 Valeur de référence des marchandises importées (article 51 de la Loi sur les douanes)

- 8 Valeur reconstituée (article 52 de la Loi sur les douanes)

- 9 Dernière méthode d'appréciation de la valeur (article 53 de la Loi sur les douanes)

- Exemple : Si le vendeur et l'acheteur sont des personnes liées et que la valeur en douane est la valeur transactionnelle des marchandises semblables, indiquer le code 26.

Zone no 32 - Code de la LMSI

Indiquer le code LMSI qui convient sur tous les types du formulaire B3 si les marchandises sont assujetties à des mesures en vertu de la Loi sur les mesures spéciales d'importation (LMSI) et/ou à un décret de surtaxe. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Préciser le type de cotisation de la LMSI applicable aux marchandises importées et son mode de paiement de la façon suivante :

Le premier chiffre identifie le type de cotisation de la LMSI :

- 1 - les marchandises ne sont pas assujetties aux conclusions du Tribunal canadien du commerce extérieur (TCCE) ou à un décret de surtaxe en vertu du Tarif des douanes;

- 2 - ne s'applique qu'aux marchandises couvertes par un engagement de prix offert par la totalité, ou presque, des exportateurs des marchandises en question et accepté par le Commissaire;

- 3 - ne s'applique qu'aux marchandises faisant l'objet d'une décision provisoire, à partir du jour où la décision a été prise jusqu'au jour où le Commissaire met fin à l'enquête ou le TCCE rend une ordonnance ou arrive à une conclusion;

- 4 - les marchandises sont assujetties aux conclusions du TCCE. Aucun montant de droits antidumping ou compensateurs n'est exigé, ce qui signifie aucun paiement.

- 5 - les marchandises sont assujetties aux conclusions du TCCE ou à un décret de surtaxe. Des droits antidumping ou compensateurs, ou une surtaxe, sont payables.

Note : Lorsque les marchandises sont assujetties à des conclusions du TCCE ou à un décret de surtaxe et que le montant de la surtaxe ou des droits en vertu de la LMSI est couvert par un décret de remise, le code LMSI 50 doit être utilisé.

Le deuxième chiffre indique soit qu'aucun paiement n'est à faire, soit le mode du paiement à faire :

- 0 - Aucun paiement;

- 1 - Comptant;

- 2 - Cautionnement (ne sert que dans le cas de droits provisoires ou pendant un examen accéléré).

Notes : Seules les combinaisons suivantes de code LMSI sont valides :

- 10 Dénote les marchandises qui ne sont pas en cause lorsqu'il y a division de la ligne d'un formulaire B3 pour séparer les marchandises ayant la même classification des marchandises qui sont assujetties à des conclusions du TCCE

- 20 Utilisée pour les marchandises couvertes par un engagement de prix

- 30 Utilisée pour les marchandises où il n'y a pas d'imposition de droits provisoires

- 31 Utilisée pour les marchandises dont les droits provisoires sont payés comptant

- 32 Utilisée pour les marchandises dont les droits provisoires sont couverts par un cautionnement de la LMSI

- 40 Utilisée pour les marchandises en cause lorsqu'il n'y a pas d'imposition de droits en vertu de la LMSI

- 51 Utilisée pour les marchandises dont les droits en vertu de la LMSI ou le montant de la surtaxe sont payés comptant

- 52 Utilisée pour les marchandises en cause faisant l'objet d'un examen accéléré, pour lesquelles les droits en vertu de la LMSI sont couverts par un cautionnement de la LMSI

- 50 Utilisée pour les marchandises en cause lorsque les droits en vertu de la LMSI sont couverts par un numéro valide de décret qui doit être indiqué dans la Zone no 26.

Une sanction monétaire pécuniaire pourrait être imposée aux importateurs qui ne fournissent pas les codes requis pour toutes marchandises assujetties à la LMSI.

Zone no 33 - Taux de droit de douane

Indiquer le taux de droit sur chaque ligne de classification de tous les types du formulaire B3 si un taux de droit de douane est applicable. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Si le numéro de classement selon le chapitre 99 (dispositions spéciales de classement) baisse le taux à 0, cette zone doit être laissée en blanc.

Lorsque des droits en pourcentage et des droits spécifiques s'appliquent, le taux de droit en pourcentage est indiqué sur la première ligne de détail. Le taux de droit spécifique est indiqué sur la ligne de détail suivante qui ne doit pas être numérotée.

Si un taux de droit supplémentaire équivalant à un droit d'accise est applicable, indiquer ce taux de droit, dans la même zone, sur la ligne de détail suivante qui ne doit pas être numérotée.

La présentation doit être conforme aux exemples suivants :

| Taux | Indiqué par |

|---|---|

| Exempt | Exempt, remplir de zéros ou laisser en blanc |

| 18,5% | 18.5 |

| 20% | 20 or 20.0 |

| 0,94 $/kg | .0094 |

| 1,41 $/kg | .0141 |

Zone no 34 - Taux de la taxe d'accise

Indiquer soit un taux de taxe d'accise, soit un code d'exemption sur la première ligne de détail de chaque ligne de classification pour tous les types du formulaire B3. (Voir l'annexe H, Liste 7, pour les codes d'exemption de taxe d'accise et l'annexe J pour les exigences liées au type F du formulaire B3.)

Si la taxe d'accise ne s'applique pas, laisser cette zone en blanc.

Les marchandises frappées de taux de taxe d'accise ou de codes d'exemption différents doivent être codées sur des lignes de classification différentes.

Lorsqu'une taxe d'accise est à payer, indiquer le taux dans le même format que les exemples de l'annexe B.

| Taux | Indiqué par |

|---|---|

| 0,0205 $/L | .0205 |

| 23,148 $/kg | 23.148 |

| 10 % de la valeur à l'acquitté | 10 ou 10.0 |

| 100,00 $ par climatiseur, installé dans un véhicule | 100.00 |

Une nouvelle ligne de classification est nécessaire pour chaque taux.

Note : Les marchandises assujetties à la taxe d'accise ne peuvent être inscrites sur la même ligne de classification que les marchandises non assujetties à cette taxe.

Zone no 35 - Taux de la TPS

Indiquer soit le taux de TPS, soit un code d'exemption de la TPS sur la première ligne de détail de chaque ligne de classification de tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Lorsque la TPS est à payer, indiquer son taux par 5 ou 5.0.

Si un code d'exemption de TPS est applicable, entrer dans cette zone un numéro de code de la liste 4 de l'annexe H.

Les produits d'emballage et les contenants sont assujettis à la TPS au taux de 5 %, sauf lorsque les produits d'emballage ou les contenants peuvent être importés en franchise de taxes en vertu d'un article de l'annexe VII de la Loi sur la taxe d'accise.

Zone no 36 - Valeur pour conversion des devises

Indiquer la valeur sur chaque ligne de classification pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer la valeur des marchandises en l'exprimant dans la devise spécifiée sur la facture jusqu'à deux décimales après le point. Par exemple, 55 000 yen est indiqué par 55000.00.

Consulter les mémorandums de la série D13 pour savoir comment déterminer le montant à indiquer dans cette zone.

Zone no 37 - Valeur en douane

Indiquer la valeur en douane sur chaque ligne de classification pour tous les types du formulaire B3 en multipliant le montant à convertir par le taux de change. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer le montant de la valeur en douane en dollars canadiens séparés par un point décimal. Par exemple, 96,00 $ est indiqué par 96.00.

Les calculs doivent être faits au cent près.

Zone no 38 - Droits de douane

Indiquer le droit de douane, s'il s'applique, sur tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer le montant des droits de douane (sans inclure les droits provisoires, antidumping ou compensateurs) qui est à payer en dollars et en cents séparés par un point décimal. Par exemple, 105,00 $ est indiqué par 105.00 et 123,84 $ par 123.84.

Lorsqu'un pourcentage du taux de droit de douane s'applique, le montant des droits de douane est calculé en multipliant ce taux par la valeur en douane. Lorsqu'un taux de droit de douane spécifique s'applique, le montant des droits de douane est calculé en multipliant le taux par la quantité.

Note : Des calculs spéciaux peuvent être effectués si un décret de remise s'applique. Consulter les exemples de présentation dans cette annexe.

Zone no 39 - Cotisation de la LMSI

Indiquer ce montant sur les formulaires B3 de tous les types si un montant de surtaxe ou de droits provisoires, antidumping ou compensateurs est exigible. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Si les marchandises font l'objet d'un décret de surtaxe, consulter les mémorandums de la série D16.

Pour les droits provisoires, antidumping ou compensateurs, consulter les mémorandums des séries D14 et D15.

Indiquer le montant en dollars et en cents séparés par un point décimal.

Note : Ces droits font partie de la valeur pour le calcul de la taxe d'accise, sauf si les droits provisoires font l'objet d'un report en vertu d'un cautionnement.

Zone no 40 - Taxe d'accise

Si elle est applicable, indiquer la taxe d'accise sur chaque ligne de classification pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Lorsqu'un taux en pourcentage s'applique, calculer le montant de la taxe d'accise en multipliant le taux de cette taxe par le total de la valeur en douane, des droits de douane et de la cotisation de la LMSI.

Lorsqu'un taux spécifique s'applique, calculer le montant de la taxe d'accise en multipliant la quantité par le taux de cette taxe.

Note : Des calculs spéciaux peuvent être effectués si un décret de remise s'applique. Consulter les exemples de présentation dans cette annexe.

Zone no 41 - Valeur pour taxe

Indiquer la valeur pour taxe sur chaque ligne de classification pour tous les types du formulaire B3 si la TPS est à payer. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Additionner la valeur en douane, les droits de douane, toute cotisation de la LMSI et la taxe d'accise, et inscrire le total dans cette zone.

Indiquer le montant en dollars et en cents séparés par un point décimal. Par exemple, 1056,00 $ est indiqué par 1056.00.

Zone no 42 - TPS

Si elle est applicable, indiquer la TPS sur chaque ligne de classification pour tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Calculer la TPS au cent près en multipliant le taux de la TPS par la valeur pour taxe.

Indiquer, le cas échéant, le montant de TPS en dollars et en cents séparés par un point décimal.

Note : Des calculs spéciaux peuvent être effectués si un décret de remise s'applique. Consulter les exemples de présentation dans cette annexe.

Zone no 43 - Dépôt

Indiquer le dépôt pour les types D et AD du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Ne rien indiquer dans cette zone sur tous les autres types.

Calculer 10 % de la valeur des marchandises qui ne peuvent être comptabilisées par l'importateur ou propriétaire ou le courtier pour obtenir le dépôt provisoire applicable.

Le dépôt minimum est de 100 $ et le dépôt maximum de 1 000 $.

Le dépôt doit être inclus dans le total des droits de douane (

Zone no 47).

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Zone no 44 - Numéro d'entrepôt

Ne rien indiquer dans cette zone pour tous les types du formulaire B3.

Zone no 45 - Numéro de contrôle du fret

Indiquer le numéro pour les types C, D, M, AB et AD du formulaire B3. Ne rien indiquer pour les types H et V. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer le numéro de contrôle du fret tel qu'il figure sur le document de contrôle du fret, y compris le code de transporteur.

Tous les traits d'union que renferme le code de transporteur (les quatre premiers chiffres) doivent être indiqués.

Un seul numéro de contrôle du fret peut être indiqué dans la Zone no 45. Si plus d'un document de contrôle du fret doit être réglé par un même formulaire B3, faire la liste de tous les numéros de contrôle du fret sur le formulaire B3B et faire un renvoi à ce formulaire dans cette zone.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Ne rien indiquer dans cette zone si aucun document de contrôle du fret n'est nécessaire.

Pour plus de renseignements sur les documents de contrôle du fret, veuillez consulter le Mémorandum D3-1-1, Politique relative à l'importation et au transport des marchandises.

Zone no 46 - Code de transporteur à l'importation

Remplir cette zone lorsqu'il s'agit d'expéditions maritimes ou aériennes d'une valeur de plus de 2 500 $CAN exportées des États-Unis.

Ne rien indiquer dans cette zone sur les documents de types F, H, M et V.

Indiquer le code de quatre caractères du transporteur sur lequel les marchandises étaient chargées au moment de leur importation au Canada.

Lorsqu'un code de transporteur ne comprend que trois caractères, comme dans le cas des transporteurs aériens, indiquer le code à trois caractères suivi d'un trait d'union.

Zone no 47 - Droits de douane

Indiquer ce total sur tous les types du formulaire B3, si des droits de douane sont à payer. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

S'il n'y a pas de droits de douane à payer, ne rien indiquer dans cette zone ou la remplir de zéros.

N'indiquer dans cette zone que le montant du dépôt et des droits de douane.

Additionner le montant des droits de douane de chaque ligne de détail (Zone no 38) et le montant du dépôt pour obtenir le total des droits de douane.

Indiquer ce total en dollars et en cents séparés par un point décimal.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Zone no 48 - Cotisation de la LMSI

Indiquer ce montant sur tous les types du formulaire B3, si un montant de surtaxe, de droits provisoires, de droits antidumping ou de droits compensateurs est exigible. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

Indiquer le total de chacune des lignes de classification (Zone no 39) pour les montants de droits provisoires, des droits en vertu de la LMSI ou d'une surtaxe, sauf s'ils font l'objet d'un report en vertu d'un cautionnement tel qu'indiqué par les codes LMSI 32 ou 52, ou s'ils sont couverts par un décret de remise tel qu'indiqué par le code LMSI 50.

Indiquer ce total en dollars et en cents séparés par un point décimal.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Zone no 49 - Taxe d'accise

Indiquer sur tous les types du formulaire B3 si une taxe d'accise est à payer. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

S'il n'y a pas de taxe d'accise à payer, ne rien indiquer dans cette zone ou la remplir de zéros.

Additionner les montants de la taxe d'accise de chaque ligne de détail (Zone no 40) pour obtenir le total de la taxe d'accise.

Indiquer le montant total de toutes les taxes d'accise en dollars et en cents séparés par un point décimal.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Zone no 50 - TPS

Indiquer le total de la TPS sur tous les types du formulaire B3 si la TPS est à payer. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

S'il n'y a pas de TPS à payer, ne rien indiquer dans cette zone ou la remplir de zéros.

Additionner les montants de TPS de chaque ligne de détail (Zone no 42) pour obtenir le total de la TPS.

Indiquer le montant total de la TPS en dollars et en cents séparés par un point décimal.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Zone no 51 - Total

Doit être indiqué sur tous les types du formulaire B3. (Pour les exigences liées au formulaire B3 de type F, voir l'annexe J.)

S'il n'y a pas de droits de douane ou de taxes à payer, remplir cette zone de zéros. Ne pas la laisser en blanc.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

Zone - Déclaration de l'importateur ou de l'agent

Indiquer sur tous les types du formulaire B3.

Indiquer le nom et le numéro de téléphone de la personne faisant la déclaration, et préciser l'entreprise représentée par la personne qui effectue la déclaration.

Dater et signer la déclaration sur l'exemplaire original du formulaire B3. La déclaration de l'importateur, du propriétaire ou du mandataire doit être signée par la personne dont le nom apparaît sur la déclaration.

Si le formulaire B3 comporte plusieurs pages, ne remplir cette zone que sur la dernière page.

La personne qui fait la déclaration indique que les renseignements figurant sur le formulaire B3 sont exacts et complets. L'importateur, le propriétaire ou le mandataire doit se rappeler que l'utilisation délibérée du code 10 pour l'application du Tarif des États-Unis, du code 11 pour l'application du Tarif du Mexique, du code 12 pour l'application du Tarif Mexique-États-Unis, du code 13 pour l'application du Tarif de l'accord Canada Israël, du code 14 pour l'application du Tarif du chili ou du code 21 pour l'application du Tarif du Costa Rica lorsque cette utilisation n'est pas justifiée, peut entraîner des mesures d'exécution.

Formulaire B3 - Exemples de présentation et explications

Les exemples dans cette section sont destinés à fournir aux importateurs et courtiers des renseignements importants relativement aux exigences de présentation des différents formulaires B3. Ces exemples décrivent des transactions typiques mais fictives.

Note : Les taux de droits, de TPS, de taxe d'accise et de change utilisés aux fins des calculs et des exercices sur les exemples ne sont pas nécessairement actuellement en vigueur. C'est la raison pour laquelle, bien que le codage indiqué sur les exemples soit correct, l'exactitude des renseignements sur les taux de droits et de taxes doit être vérifiée en consultant le Tarif des douanes, la Loi sur la taxe d'accise et d'autres références. Les codes à barres figurant dans les exemples de formulaires B3 ne sont donnés qu'à titre indicatif.

Les exemples ont été classés dans l'ordre suivant :

| No de l'exemple | Type |

|---|---|

| Types de formulaires B3 simples | |

| 1 | Formulaire B3 confirmatif de type AB |

| 2 | Formulaire B3 définitif de type C |

| 3 | Formulaire B3 provisoire de type D |

| 4 | Formulaire B3 confirmatif provisoire de type AD |

| 5 | Déclaration volontaire (Bona Fide) de type V |

| 6 | Déclaration volontaire (Enquête) de type V |

| 7 | Formulaire B3 supplémentaire de type H |

| Types de formulaires B3 complexes | |

| 8 | Sous-en-têtes multiples (marchandises destinées aux services diplomatiques) |

| 9 | Chapitre 99 - Dispositions de classification spéciale |

| 10 | Tabac fabriqué emballé en paquet excédant 200 grammes |

| 11 | Tabac fabriqué emballé |

| 12 | Droits additionnels sur les cigares (0,067 $ par cigare) |

| 13 | Droits additionnels sur les cigares (valeur à l'acquitté) |

| 14 | Cigarettes contenant du tabac 1361 g le mille |

| 15 | Taxes d'accise et prélèvements spéciaux |

| 16 | Cotisation de la LMSI (paiement) |

| 17 | Cotisation de la LMSI (paiement différé en vertu d'un cautionnement) |

| 18 | Marchandises canadiennes réparées à l'étranger sans garantie dans un pays autre que les États-Unis, le Mexique, le Chili, l'Israël ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica |

| 19 | Importation de marchandises réparées sans frais, selon les termes d'une garantie, dans un pays autre que les États-Unis, le Mexique, le Chili, l'Israël ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica |

| 20 | Importation de marchandises réparées sans garantie aux États-Unis, au Mexique, au Chili, en Israël, ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica |

| 21 | Importation de marchandises réparées sans frais, selon les termes d'une garantie, aux États-Unis, au Mexique, au Chili, en Israël ou dans un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica |

| 22 | Remise partielle (taux fixe mensuel) |

| 23 | Remboursement de droits de douane reçu à titre de restitution ou par suite de l'octroi d'un drawback ou d'une remise |

| 24 | Programme de report des droits |

| 25 | Décret de remise sur l'eau de vie importée aux fins de mélange |

| 26 | Remise partielle de la TPS (1/60) |

| 27 | Emballage (droits et TPS) |

| 28 | Marchandises canadiennes retournées |

| 29 | Droit proportionnel (1/120) - Navires |

| 30 | Décret de remise sur les supports de transmission de données - Droit imposable à l'importation |

| 31 | Formulaires B3 et E29B, pour importations temporaires |

EXEMPLE 1

Formulaire B3 confirmatif de type AB

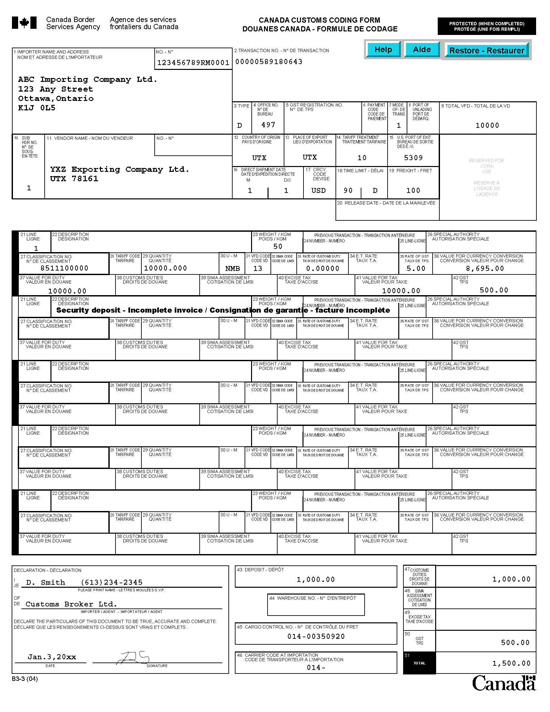

Cet exemple montre le format à utiliser pour remplir un formulaire B3 simple de type AB lorsqu'on déclare en détail des marchandises dédouanées contre documentation minimale.

EXEMPLE 2

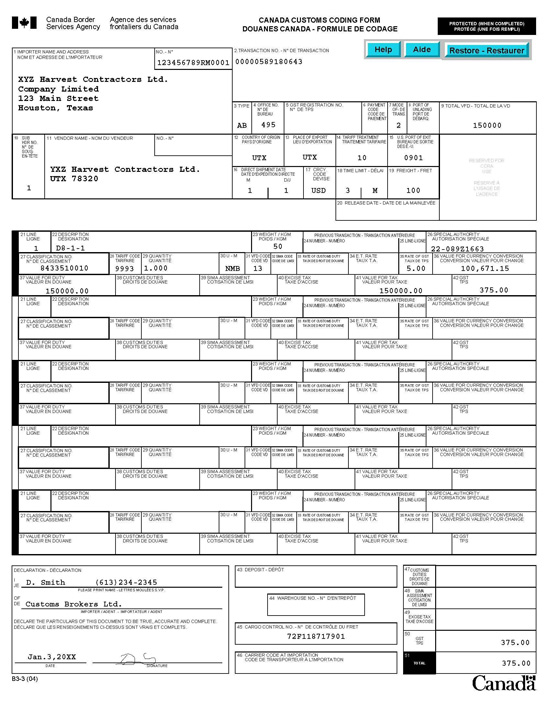

Formulaire B3 définitif de type C

Cet exemple montre le format à utiliser pour remplir un formulaire B3 simple de type C.

EXEMPLE 3

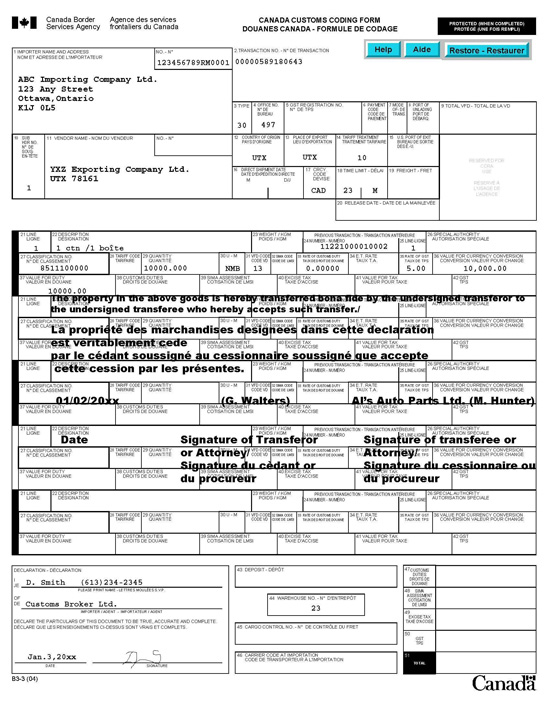

Formulaire B3 provisoire de type D

Cet exemple montre le format à utiliser lorsqu'un importateur ou un propriétaire prépare un formulaire B3 provisoire parce qu'une documentation entièrement satisfaisante ne peut être présentée. Le montant du dépôt provisoire doit être indiqué dans la zone nº 43 et ajouté au total des droits (zone nº 47). La raison pour le formulaire provisoire est indiquée dans la zone no 22 sur la ligne qui suit la dernière ligne de déclaration en détail des marchandises. Le délai doit être indiqué dans la zone no 18.

EXEMPLE 4

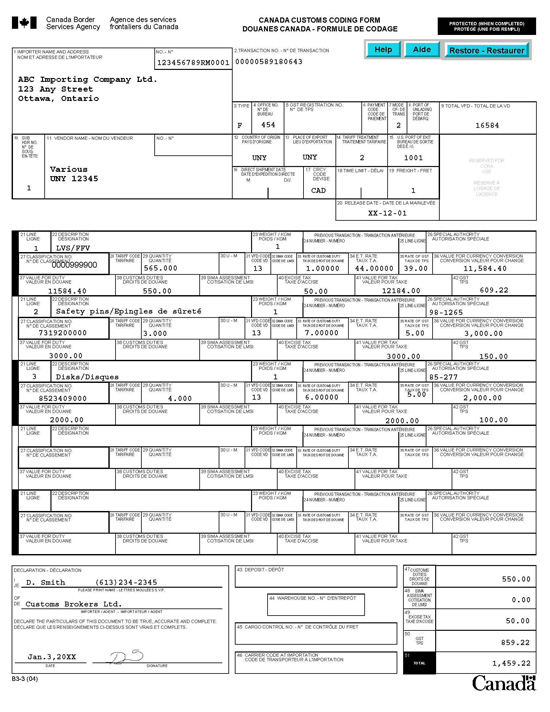

Formulaire B3 confirmatif provisoire de type AD

Cet exemple montre le format à utiliser lorsqu'on déclare en détail des marchandises faisant l'objet d'une mainlevée contre documentation minimale lorsqu'un dépôt provisoire est applicable. Le montant du dépôt provisoire doit être indiqué dans la zone no 43 et ajouté au total des droits (zone no 47). La raison pour le formulaire B3 provisoire est indiquée dans la zone no 22 sur la ligne suivant la dernière ligne de déclaration en détail des marchandises. Le délai doit être indiqué dans la zone no 18.

EXEMPLE 5

Déclaration volontaire (bona fide) de type V

Cet exemple montre le format à utiliser par un importateur ou un propriétaire qui s'est présenté de lui même et a volontairement déclaré des marchandises qui lui ont été livrées sans avoir été dédouanées. L'importateur ou le propriétaire a également présenté des factures pour cette expédition; c'est la raison pour laquelle toutes les zones du formulaire B3 peuvent être remplies correctement. Une brève description des circonstances est inscrite dans le corps du formulaire B3.

EXEMPLE 6

Déclaration volontaire (enquête) du type V

Cet exemple montre le format à utiliser lorsqu'un formulaire B3 de déclaration volontaire ou pour les fins d'évaluation est préparé à la suite d'une enquête ou d'une décision de l'ASFC. Cet exemple porte sur un dossier de la Division des enquêtes. Les zones pour lesquelles l'information requise n'est pas disponible ou n'est pas applicable doivent être laissées en blanc (par exemple, la zone no 45, « no de contrôle du fret ». Le dossier relatif au formulaire B3 est indiqué dans la zone désignation et un bref résumé des circonstances est indiqué dans le corps du formulaire B3.

EXEMPLE 7

Formulaire B3 supplémentaire de type H

Cet exemple montre le format à utiliser pour rendre compte volontairement des marchandises déclarées mais non comprises sur la déclaration en détail; par exemple, pour rendre compte de la ligne d'une facture qui a été omise par inadvertance sur un formulaire B3 précédent. La zone no 24, « Numéro de transaction antérieure » est utilisé pour indiquer le numéro de transaction du formulaire B3 précédent. Un numéro de contrôle du fret n'est pas requis à la zone no45, « no de contrôle du fret ». La date de mainlevée doit être inscrite dans le corps du formulaire B3.

EXEMPLE 8

Sous en têtes multiples (marchandises destinées aux services diplomatiques)

Cet exemple montre le format à utiliser lorsqu'un changement se produit au contenu du sous-en-tête (par exemple, le nom du vendeur). Toutes les zones du sous-en-tête doivent être remplies sur chaque nouvelle page ainsi que les zones appropriées sur la ligne de classement. Les zones de sous-en-tête ne doivent jamais être remplies sur de nouvelles pages si un nouveau sous-en-tête n'est pas applicable. Remarquez que si le formulaire B3 comporte plusieurs pages, l'information à indiquer dans les zones nos 43 à 51 (bande terminale) ne doit l'être que sur la page finale du formulaire B3.

EXEMPLE 8 - cont

Le certificat indiqué dans la zone no 22 est un certificat signé par un fonctionnaire de l'ambassade ou du consulat attestant que les marchandises sont importées pour être utilisées et non pour être vendues.

EXEMPLE 9

Chapitre 99 - Dispositions de classification spéciale

Cet exemple montre le format à utiliser lorsqu'une disposition de classification spéciale selon le Chapitre 99 du Tarif des douanes s'applique. Dans la zone 27, inscrivez les numéros de classement des marchandises selon les Chapitres 1-97 de la nomenclature du Tarif des douanes. Indiquez seulement les quatre premiers chiffres du numéro de classement du chapitre 99 dans la zone nº 28 (c.-à-d., indiquez 9967 pour le numéro tarifaire 9967.00.00). Dans le présent cas, le taux normal de droit de 6 % est transformé en exemption de droit par le numéro tarifaire du chapitre 99. La TPS demeure exigible à moins que les marchandises soient admissibles à l'utilisation d'un code du statut de la TPS.

EXEMPLE 10

Tabac fabriqué emballé en paquet excédant 200 grammes

Pour le tabac de la position 24.03 importées en paquets de plus de 200 grammes, l'importateur est tenu de calculer manuellement le taux d'accise et le montant. Par conséquent, si un importateur apporte 20 paquets pesant 454 grammes chacun, la quantité, 20, serait entré dans le champ 29, tandis que le code 44.00 dans le champ 34. L'importateur doit alors calculer le total des droits d'accise dû et inscrire ce montant dans le champ 40. Les droits d'accise par paquet sont calculés en multipliant 2,8925 $ (le taux pour chaque incrément de 50 grammes ou fraction de 50 grammes contenue dans un paquet) par le nombre d'unités de 50 grammes, y compris les fractions de 50 grammes, dans chaque paquet. Dans cet exemple, il y a 10 unités de 50 grammes dans chaque paquet. Ainsi, le montant des droits d'accise par paquet serait 28,925 $ (2,8925 $ multiplié par 10) et les droits d'accise payables sur le total de l'expédition de 20 colis seraient 578,50 $ (28,925 $ fois 20).

EXEMPLE 11

Tabac fabriqué empaqueté

Dès le 30 juillet 2008, un seul taux de droits d'accise doit être appliqué sur chaque ligne de déclaration. Bien que cette modification législative concerne un ajustement de droits d'accise pour le tabac fabriqué « empaqueté » de la position 24.03, pour des raisons de validation de systèmes, le champ du taux d'accise 34, sera utilisé pour valider le montant de droits d'accise à payer. Par conséquent, pour le tabac fabriqué « empaqueté » de cette position, le champ du taux de taxe d'accise doit être complété avec les taux de droits d'accise applicables qui s'appliquent aux codes E37-41 comme suit:

| Taille du paquet | Taux |

|---|---|

Inférieure ou égal à 50 grammes |

2,8925 $ |

Supérieure à 50 grammes mais inférieure à 100 grammes |

5,7850 $ |

Supérieure à 100 grammes mais inférieure à 150 grammes |

8,6775 $ |

Supérieure à 150 grammes mais inférieure à 200 grams |

11,5700 $ |

EXEMPLE 12

Droits additionnels sur les cigares 0, 067 $

Dès le 1er janvier 2008, le taux de droits d'accise sur les cigares est de 18,50 $ le lot de 1000 cigares (article 4 de l'annexe 1 de la Loi sur l'accise, 2001) et le taux de droit additionnel est le plus élevé de 0,067 $ par cigare ou 67 % de la « valeur à l'acquitté »; le terme « valeur à l'acquitté » veut dire, en ce qui concerne les cigares importés, leur valeur telle qu'elle serait déterminée pour le calcul d'un droit ad valorem sur les cigares conformément à la Loi sur les douanes, qu'ils soient ou non sujets à un tel droit, plus les droits afférents imposés en vertu de l'article 42 de la Loi sur l'accise, 2001 et de l'article 20 du Tarif des douanes. Dans cet exemple, le taux de 0,067 $ par cigare est supérieur au taux de 67 % de la valeur à l'acquitté.

EXEMPLE 13

Droits additionnels sur les cigares (Valeur à l'acquitté)

Dans cet exemple, les droits d'accise additionnels sur les cigares s'appliquent et sont calculés au taux de 67 % de la valeur à l'acquitté (voir l'exemple précédent pour la définition du terme « valeur à l'acquitté ».

EXEMPLE 14

Cigarettes contenant du tabac 1361 g le mille

Le taux de droits d'accise est 0,425 $ par quantité de cinq cigarettes, ou fraction de cette quantité contenue dans un paquet conformément à l'alinéa 1b) de l'annexe 1 de la Loi sur l'accise, 2001. Pour les tailles de paquet standard (ex. les paquets de 20 ou 25 cigarettes), ce qui revient à 85,00 $ le lot de 1000 cigarettes.

Si une cigarette dépasse 102 mm de longueur, chaque portion de 76 mm ou moins est considérée comme une cigarette séparée (article 2 de la Loi sur l'accise, 2001) et, par conséquent, la quantité déclarée doit refléter la portion de chacune de 76 mm ou moins.

Pour la ligne de classement 1, neuf cigarettes d'une longueure inférieure à 102 mm sont importés. Par conséquent, une quantité de neuf est déclarée et le taux de 85,00 $ le lot de 1000 s'applique.

Pour la ligne de classement 2, neuf cigarettes d'une longueure supérieure à 102 mm (soit 110 mm) sont importés. Dans ce cas, chaque cigarette contient deux portions de 76 mm ou moins. Par conséquent, la quantité est multipliée par 2, comme le montre l'exemple à la ligne de classement 2, pour le calcul des droits d'accise.

EXEMPLE 15

Taxes d'accise et prélèvements spéciaux

Cet exemple montre le format à utiliser lorsqu'on déclare en détail des automobiles frappées de taux différents de taxe d'accise. Lorsque des taux différents de taxe d'accise s'appliquent, il faut remplir une nouvelle ligne de classification pour chaque taux. Dans cet exemple, le prélêvement ne s'applique pas sur la ligne 1, seul 100$ pour le climatiseur. Vous pouvez consulter la liste des véhicules accompagnés de leur cote de consommation de carburant et la formule pour calculer la cote de consommation de carburant (au cas où le modèle de votre véhicule n'est pas mentionné sur la liste) sur le site web de l'Agence du revenu du Canada (ARC) : http://www.cra-arc.gc.ca/F/pub/et/etsl64/etsl64-f.html ou celui de Ressources naturelles Canada (RNCan) : http://oee.rncan.gc.ca/transports/outils/cotescarburant/consommation-carburant.cfm?attr=8

Les automobiles dont la cote de consommation moyenne pondérée est d'au moins 13 litres aux 100 kilomètres seront assujettis à la taxe d'accise aux taux suivants :

- au moins 13 mais moins de 14 litres aux 100 kilomètres : 1 000 $;

- au moins 14 mais moins de 15 litres aux 100 kilomètres : 2 000 $;

- au moins 15 mais moins de 16 litres aux 100 kilomètres : 3 000 $;

- 16 litres ou plus aux 100 kilomètres : 4 000 $.

EXEMPLE 16

Cotisation de la LMSI (paiement)

Cet exemple montre le format à utiliser lorsque les marchandises sont assujetties à une cotisation de la MSI et que le paiement de ce droit est fait. Le code de cotisation de la LMSI indiqué dans la zone no 32 est 31; le premier chiffre indique que le droit provisoire est la cotisation de la LMSI applicable et le second chiffre indique que le montant est payé comptant. Le prix d'exportation a été déterminé comme étant le prix de vente indiqué sur la facture et est de 5 ¢ chacun ou 50 $ pour l'expédition. La valeur normale a été déterminée comme étant 10¢ chacun ou 100$ pour l'expédition. Les droits antidumping provisoires sont le montant entre la valeur normale et le prix à l'exportation, soit, dans le présent cas 5 ¢ par unité multiplié par le nombre d'unités dédouanés pendant la période provisoire (1000 × 5 ¢ = 50 $). La valeur pour taxe indiquée dans la zone 41 doit comprendre le montant de la cotisation de la LMSI indiqué dans la zone no 39. Le total de la cotisation de la LMSI doit être indiqué dans la zone 48.

EXEMPLE 17

Cotisation de la LMSI (paiement différé en vertu d'un cautionnement)

Cet exemple montre le format à utiliser lorsque les marchandises sont assujetties à une cotisation de la LMSI et qu'un cautionnement a été déposé pour différer son paiement. Le code de cotisation de la LMSI de la zone no 32 est 32, le premier chiffre indique que le droit provisoire est la cotisation de la LMSI applicable et le deuxième chiffre indique que le paiement est différé en vertu d'un cautionnement de la LMSI (Consultez le Mémorandum D14-1-5 pour plus de renseignements sur l'utilisation d'un cautionnement de la LMSI). Les droits antidumping provisoires sont le montant entre la valeur normale et le prix à l'exportation (regardez les détails à l'exemple précédent). La valeur pour taxe de la zone no 41 ne comprend pas le montant de la cotisation de la LMSI qui est indiqué dans la zone no 39. Le total de la cotisation de la LMSI indiqué dans la zone no 48 est néant.

Remarquez que le numéro du cautionnement est indiqué dans la zone no 22.

EXEMPLE 18

Marchandises canadiennes réparées à l'étranger sans garantie dans un pays autre que les États Unis, le Mexique, le Chili, l'Israël ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica

Cet exemple montre le format à utiliser lorsque des marchandises canadiennes sont retournées après avoir été réparées sans garantie dans un pays autre que les États-Unis, le Mexique, le Chili, l'Israël ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica. La première ligne de classement indique la valeur des marchandises au moment de l'importation moins la valeur des réparations. Les droits et la TPS sont remis en vertu du Programme des marchandises canadiennes à l'étranger. Indiquer 98-01-0101 dans la zone no 26, « Autorisation spéciale. » La deuxième ligne de classement indique la valeur des réparations. Les droits et les taxes doivent être calculés de la façon habituelle sur cette ligne. Le total de la valeur en douane dans la zone no 9 comprend la valeur des marchandises au moment de l'exportation ainsi que la valeur des réparations.

EXEMPLE 19

Importation de marchandises réparées sans frais, selon les termes d'une garantie, dans un pays autre que les États Unis, le Mexique, le Chili, l'Israël ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica

Cet exemple montre le format à utiliser lorsque des marchandises sont retournées après avoir été réparées, aux termes d'une garantie, dans un pays autre que les États-Unis, le Mexique, le Chili, l'Israël ou un autre pays bénéficiaire de l'ALÉCI ou du Costa Rica.

- (a) La première ligne de classement indique la valeur canadienne des marchandises au moment de l'exportation c'est-à-dire la valeur au moment de l'importation moins la valeur des réparations, des ajouts ou du travail effectué à l'étranger. Les droits, incluant la TPS ne sont pas exigibles sur ce montant.