Mesures de sauvegarde provisoires imposées à l’importation de certains produits de l’acier

Avis des douanes 18-17

Ottawa, le

Révisé le

Quoi de neuf : Mise à jour sur les remboursements

La présente mise à jour vise à fournir des renseignements sur le Décret de remboursement de la surtaxe sur l’importation de certains produits de l’acier (Décret de remboursement), DORS/2019-129, qui est entré en vigueur le 9 mai 2019.

Selon le Décret de remboursement et l’Accord sur les sauvegardes de l’Organisation mondiale du commerce, toutes les surtaxes de sauvegarde provisoires perçues sur les marchandises énumérées ci-dessous qui ont été dédouanées par l’ASFC du 25 octobre 2018 au 28 avril 2019 inclusivement seront remboursées, puisque des mesures de sauvegarde définitives n’ont pas été imposées sur ces marchandises :

- barres d’armature pour béton, produits tubulaires pour le secteur de l’énergie, tôle laminée à chaud, acier prépeint et fil machine; et

- tôle lourde et fil d’acier inoxydable originaires de la Colombie, de la Corée du Sud, du Panama et du Pérou.

L’ASFC traitera automatiquement les remboursements sans que les importateurs aient à présenter un formulaire B2, Douanes Canada – Demande de rajustement. S’il y a lieu, l’ASFC demandera aux importateurs de fournir des documents à l’appui pour s’assurer que le bon montant est remboursé.

Mise à jour du 16 avril 2019

Le , le Tribunal canadien du commerce extérieur (TCCE) a publié son rapport à la suite de l’enquête sur les mesures de sauvegarde à l’égard de sept catégories de produits de l’acier.

Comme le prévoit le Décret imposant les mesures de sauvegarde provisoires, dans les cas où le TCCE recommande des mesures de sauvegarde définitives, les mesures de sauvegarde provisoires demeurent en vigueur pendant 200 jours à compter de leur date d’entrée en vigueur.

- Le TCCE a recommandé des mesures de sauvegarde définitives sur les importations de tôle lourde et de fil d’acier inoxydable; par conséquent, les mesures de sauvegarde provisoires sur ces produits demeureront en vigueur jusqu’au inclusivement.

Conformément à la loi canadienne, dans les cas où le TCCE ne recommande pas de mesures de sauvegarde définitives, les mesures de sauvegarde provisoires demeurent en vigueur pendant 200 jours à compter de la date à laquelle le Décret imposant ces mesures a été pris.

- Le TCCE n’a pas recommandé de mesures de sauvegarde définitives sur les importations de barres d’armature pour béton, de produits tubulaires pour le secteur de l’énergie, de tôle laminée à chaud, d’acier prépeint et de fil machine; par conséquent, les mesures de sauvegarde provisoires sur ces produits demeureront en vigueur jusqu’au inclusivement.

Le gouvernement examine les recommandations du TCCE, et d’autres annonces seront faites en temps et lieu, notamment en ce qui concerne la surtaxe imposée sur les marchandises assujetties aux mesures de sauvegarde provisoires.

D’ici l’expiration des mesures de sauvegarde provisoires à l’égard des différentes marchandises, les importateurs doivent continuer d’obtenir des licences d’importation spécifique ou de payer des surtaxes à l’importation pour ces produits.

Décret imposant une surtaxe à l’importation de certains produits de l’acier :

- Tôle lourde

- Barres d’armature pour béton

- Produits tubulaires pour le secteur de l’énergie

- Tôle laminée à chaud

- Acier prépeint

- Fil d’acier inoxydable

- Fil machine

1. Le présent avis concerne la mise en œuvre du Décret imposant une surtaxe sur l’importation de certains produits de l’acier (« le Décret »), qui est entré en vigueur le .

2. Le Décret a par la suite été modifié au moyen du Décret modifiant le Décret imposant une surtaxe sur l ’importation de certains produits de l’acier SOR/2019-35, qui est entré en vigueur le .

3. Le Décret et le Décret modificatif sont collectivement appelés le Décret dans l’ensemble du présent Avis des douanes, qui reflète les deux décrets.

4. Le Décret s’applique à certains produits de l’acier (nous dirons « les marchandises ») importés de tous pays hormis les exclusions ci-dessous :

- a) les marchandises originaires du Canada.

- b) les marchandises originaires et importées des États-Unis, du Chili et d’Israël ou d’un autre pays bénéficiaire de l’ALÉCI.

- c) les marchandises, en particulier la tôle lourde, les barres d’armature pour béton, la tôle laminée à chaud, l’acier prépeint et le fil d’acier inoxydable, originaires et importées du Mexique.

- d) les marchandises originaires et importées des pays en développement bénéficiaires du Tarif de préférence général (TPG), sauf pour l’exception suivante : les barres d’armature pour béton originaires et importées du Vietnam ne sont pas exemptées. L’annexe A donne la liste des pays bénéficiaires du TPG.

- Nota : Pour que les marchandises soient admissibles aux exemptions susmentionnées, à l’exception de celles originaires du Canada, elles doivent être originaires et importées du même pays.

5. Les importateurs des marchandises qui étaient en transit vers le Canada (c.-à-d. ont entrepris leur voyage vers le Canada) avant le peuvent demander la remise des surtaxes de sauvegarde provisoires exigibles au moment de l’importation, ou demander la remise de la surtaxe déjà payée, en citant le numéro d’autorisation spéciale 18-1610 dans le champ 26 de leur B3-3, Douanes Canada – Formule de codage ou formulaire B2, Douanes Canada – Demande de rajustement, respectivement. Pour plus de renseignements, voir la section « Corrections, révisions, réexamens et remboursements » du présent Avis des douanes.

6. L’origine des marchandises est déterminée selon les règles d’origine énoncées dans le Règlement sur la désignation, aux fins de marquage, du pays d’origine des marchandises (pays ALÉNA) ou le Règlement sur la détermination, aux fins de marquage, du pays d’origine des marchandises sauf pays ALÉNA), selon le cas.

Application

7. L’importateur consultera les annexes 1 et 2 du Décret pour déterminer si les marchandises correspondent à la description des produits visés par la surtaxe de sauvegarde.

8. Conformément au Décret, une surtaxe de sauvegarde de 25 % s’applique aux marchandises importées dépassant la limite quantitative (contingent) pour chaque classe de marchandises définie dans le Décret. Pour connaître la disponibilité de contingents, prière de consulter le site Web d’Affaires mondiales Canada.

9. L’importateur peut s’adresser à Affaires mondiales Canada pour demander une licence d’importation spécifique valide pendant 14 jours. Les marchandises pour lesquelles il aura obtenu une telle licence, valide au moment de la déclaration en détail, sont exemptées de la surtaxe de sauvegarde applicable. En revanche, les importations de marchandises non couvertes par une licence spécifique, ou dépassant la limite quantitative d’une telle licence au moment de la déclaration en détail, seront assujetties à la surtaxe de sauvegarde.

10. Pour en savoir plus sur les conditions associées aux licences d’importation spécifiques, voir l’A vis aux importateurs sur le site Web d’Affaires mondiales Canada. Le processus de demande de licence et le système de facturation connexe sont expliqués sur le site Web d’Affaires mondiales Canada à l’adresse suivante : Contrôles d’importation et permis d’importation.

11. La surtaxe de sauvegarde de 25 % se calcule d’après la valeur en douane, telle qu’établie conformément aux articles 47 à 55 de la Loi sur les douanes.

12. Faute d’une licence d’importation spécifique, la surtaxe de sauvegarde s’applique à toutes les marchandises, y compris celles dédouanées d’un entrepôt de stockage des douanes ou d’un entrepôt d’attente, à compter de la date d’entrée en vigueur du Décret le .

13. Les programmes canadiens d’exonération des droits et de drawback des droits sont toujours à la disposition des importateurs pour l’exonération des droits, y compris les surtaxes de sauvegarde, payés ou dus par les entreprises qui y sont admissibles.

Preuve d’origine / documents requis

14. Il incombe à l’importateur de prouver que les marchandises ne sont pas considérées comme originaires d’un pays auquel la surtaxe s’applique au sens du Décret.

15. La preuve d’origine peut prendre la forme d’une facture commerciale, d’une Facture des douanes canadiennes, d’un formulaire A – Certificat d’origine, d’une Déclaration d’origine de l’exportateur, d’un certificat d’origine au titre d’un accord de libre-échange ou de tout autre document acceptable qui indique clairement le pays d’origine des marchandises.

16. Pour vérifier si les marchandises importées sont assujetties à la surtaxe de sauvegarde, l’ASFC peut demander à l’importateur les documents suivants :

- Licence d’importation spécifique

- Facture ou bon de commande

- Connaissement

- Certificat d’essais en usine

- Documents sur le produit et spécifications techniques

- Tout autre document pour préciser si les marchandises sont assujetties à la surtaxe de sauvegarde

Comment remplir le formulaire B3-3, Douanes Canada – Formule de codage

17. Les instructions et les exemples ci-dessous expliquent comment remplir le formulaire B3 pour les importations de marchandises assujetties aux mesures de sauvegarde provisoires.

| Champ | Instructions |

|---|---|

| 22 | Donner le plus de détails possible. Si les marchandises sont assujetties à des mesures de sauvegarde provisoires, préciser le produit (tôle lourde, barres d’armature pour béton, produits tubulaires pour le secteur de l’énergie, tôle laminée à chaud, acier prépeint, fil d’acier inoxydable ou fil machine). Si les marchandises sont exemptées, inclure l’information justificative. |

| 23 | Poids en kilogrammes. |

| 26 | Numéro de la licence d’importation spécifique, s’il y a lieu. Sinon, ne rien inscrire. Nota : Les marchandises importées ne seront pas exemptées de la surtaxe de sauvegarde si le numéro de licence n’est pas inscrit dans le champ au moment de la déclaration en détail. |

| 27 | Numéro de classement des marchandises (10 chiffres). |

| 29 | Dans le champ de la quantité, indiquer le poids total des marchandises. Préciser dans le champ 30 si ce poids est en kilogrammes. |

| 30 | Unité de mesure : kilogrammes (kg). |

| 32 | Le code LMSI 51 servira si la surtaxe de sauvegarde ou les droits LMSI sont exigibles. Sinon, ne rien inscrire. Nota : Si un numéro de licence d’importation spécifique est inscrit dans le champ 26, le champ 32 doit être laissé en blanc, puisque la surtaxe de sauvegarde n’est pas exigible. |

| 35 | Le taux de TPS s’élève à 5 %. |

| 37 | Valeur en douane des marchandises importées, en dollars canadiens. |

| 39 | Ce champ sert aussi bien pour les droits LMSI que pour le montant de la surtaxe de sauvegarde. La surtaxe de sauvegarde correspond à 25 % de la valeur en douane (champ 37). Si des droits LMSI s’appliquent aussi, ils seront additionnés à la surtaxe, et le total sera inscrit dans le champ 39. Laisser le champ 39 en blanc s’il n’y a ni surtaxe de sauvegarde ni droits LMSI à payer. |

| 41 | Valeur pour taxe = valeur en douane + surtaxe de sauvegarde + droits LMSI (s’il y a lieu). |

| 42 | La TPS est la valeur pour taxe, multipliée par 5 %. |

Exemple 1 : Pas de surtaxe de sauvegarde à payer (licence d’importation spécifique obtenue) – pas d’autres droits exigibles

- Le numéro de la licence d’importation spécifique est inscrit dans le champ 26. (Nota : Les marchandises importées ne seront pas exemptées de la surtaxe de sauvegarde si le numéro de licence n’est pas inscrit dans ce champ au moment de la déclaration en détail.)

- Le code LMSI (champ 32) est laissé en blanc, puisque les marchandises sont exemptées de la surtaxe de sauvegarde.

Exemple 2 : Surtaxe de sauvegarde à payer – pas d’autres droits exigibles

- Faute de licence d’importation spécifique, les marchandises sont assujetties à la surtaxe de sauvegarde.

- Le code LMSI (champ 32) est 51, puisque la surtaxe de sauvegarde s’applique.

- Le montant de la surtaxe de sauvegarde se calcule comme suit : 44 200,00 $ (valeur en douane [VED]) x 0,25 (surtaxe de sauvegarde de 25 %) = LMSI11 050,00 $ (surtaxe de sauvegarde exigible).

- La valeur pour taxe s’élève à LMSI 44 200,00 $ (VED) + LMSI 11 050,00 $ (surtaxe de sauvegarde) = 55 250,00 $.

Exemple 3 : Surtaxe de sauvegarde exigible en plus des droits LMSI

- Le code LMSI (champ 32) est 51, puisque la surtaxe de sauvegarde s’applique.

- Le montant de la surtaxe de sauvegarde s’élève à 44 200,00 $ (VED) x 0,25 (surtaxe de sauvegarde de 25 %) = 11 050,00 $ (surtaxe de sauvegarde exigible).

- Ici, on a pour 2 000 $ de droits LMSI.

- Le montant à inscrire dans le champ 39 est 11 050,00 $ (surtaxe de sauvegarde) + 2 000,00 $ (droits LMSI) = 13 050,00 $.

- La valeur pour taxe est 44 200,00 $ (VED) + 11 050,00 $ (surtaxe de sauvegarde) + 2 000,00 $ (droits LMSI) = 57 250,00 $.

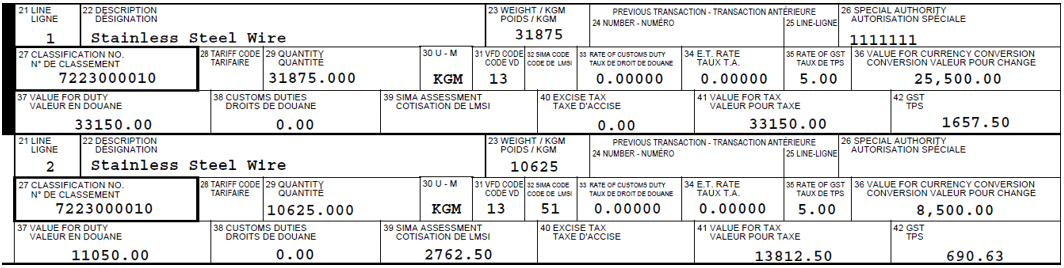

Exemple 4 : Taxe de sauvegarde partielle à payer (la quantité dépasse la limite fixée dans la licence d’importation spécifique obtenue)

- Si la quantité de marchandises importées dépasse celle prévue par la licence d’importation spécifique correspondante, et que la surtaxe de sauvegarde s’applique à l’excès, il faut remplir deux lignes : la ligne 1 pour les marchandises couvertes par une licence d’importation spécifique (nota : le code LMSI [champ 32] est alors laissé en blanc, puisque les marchandises sont exemptées de la surtaxe de sauvegarde), et la ligne 2 pour celles non couvertes par une licence d’importation spécifique (nota : le code LMSI 51 est alors inscrit dans le champ 32, puisque les marchandises ne sont pas assujetties à la surtaxe de sauvegarde).

18. Pour en savoir plus sur l’exigibilité des droits LMSI (antidumping), voir la page Mesures en vigueur dans le site Web de la LMSI.

19. Pour en savoir plus sur comment remplir le formulaire B3-3, voir le Mémorandum D17-1-10, Codage des documents de déclaration en détail des douanes.

Corrections, révisions, réexamens et remboursements

20. Les éventuelles corrections de déclarations initiales, et demandes de révisions, de réexamens ou de remboursements, doivent être faites conformément aux dispositions pertinentes de la Loi sur les douanes, aux mémorandums D11-6-7, D11-6-6, « Motifs de croire » et autorajustements des déclarations concernant l’origine, le classement tarifaire et la valeur en douane, et D6-2-3, Remboursement des droits.

21. Quand un paiement en trop de surtaxe de sauvegarde sur une importation commerciale est déterminé, on peut soumettre le Formulaire B2, Douanes Canada – Demande de rajustement dans un bureau régional de l’ASFC pour demander le remboursement du trop-payé en vertu de l’alinéa 74(1)g) de la Loi sur les douanes. Pour l’autorajustement d’une déclaration en détail aux fins de remboursement d’une surtaxe de sauvegarde, ou parce qu’une telle surtaxe est due à l’ASFC, voir le Mémorandum D17-2-1, Codage, présentation et traitement d’un formulaire B2, Douanes Canada – Demande de rajustement pour en savoir davantage sur comment remplir le Formulaire B2. Il est à noter que les clients du Programme d’autocotisation des douanes (PAD) doivent utiliser ce processus pour demander un rajustement de la surtaxe de sauvegarde.

22. Les demandes de remboursement de paiements en trop au titre des droits LMSI doivent faire l’objet de formulaires B2 distincts. Pour en savoir plus sur les révisions et les réexamens sous le régime de la LMSI, voir le Mémorandum D14-1-3, Révisions, réexamens et appels en vertu de la Loi sur les mesures spéciales d’importation.

23. Selon le Décret de remboursement de la surtaxe sur l’importation de certains produits de l’acier (Décret de remboursement), DORS/2019-129, qui est entré en vigueur le 9 mai 2019, toutes les surtaxes de sauvegarde provisoires perçues sur les marchandises énumérées ci-dessous qui ont été dédouanées par l’ASFC du 25 octobre 2018 au 28 avril 2019 inclusivement seront remboursées, puisque des mesures de sauvegarde définitives n’ont pas été imposées sur ces marchandises :

- barres d’armature pour béton, produits tubulaires pour le secteur de l’énergie, tôle laminée à chaud et fil machine; et

- tôle lourde et fil d’acier inoxydable originaires de la Colombie, de la Corée du Sud, du Panama et du Pérou.

L’ASFC traitera automatiquement les remboursements sans que les importateurs aient à présenter un formulaire B2, Douanes Canada – Demande de rajustement. S’il y a lieu, l’ASFC demandera aux importateurs de fournir des documents à l’appui pour s’assurer que le bon montant est remboursé.

Les demandes de renseignements concernant le processus de remboursement de la surtaxe de sauvegarde provisoire et le statut de remboursements peuvent être adressées aux Programmes commerciaux de l’ASFC à compter du 1er août 2019.

24. L’ASFC examine les documents de déclaration en détail pour s’assurer que l’autocotisation de l’importateur fait état de la bonne somme en surtaxe de sauvegarde. L’ASFC peut réviser l’origine, le classement tarifaire, la valeur en douane et/ou l’applicabilité de la surtaxe de sauvegarde ou des droits LMSI, que ce soit de sa propre initiative ou en réponse à une correction. Alors, comme pour les droits et les taxes, l'ASFC peut exiger toute somme non déclarée en surtaxe de sauvegarde.

25. Pour des renseignements sur la remise de la surtaxe de sauvegarde payée sur les marchandises qui étaient en transit vers le Canada (c.-à-d. ont entrepris leur voyage vers le Canada) avant le , voir l’Avis des douanes 18-24, Mesures de sauvegarde provisoires – Décret de remise à l’égard des produits de l’acier en transit.

26. Les déterminations, révisions ou réexamens effectués par un agent de l’ASFC peuvent être susceptibles d’examen en vertu de la Loi sur les douanes.

Examens et vérifications

27. Les importations peuvent faire l’objet d’examens au moment de la déclaration en détail, ou bien de vérifications après le dédouanement; il s’agit de s’assurer que sont respectées les exigences des programmes de classement tarifaire, d’établissement de la valeur, de l’origine et du marquage, entre autres éléments relevant de l’ASFC. Si cette dernière découvre un cas d’inobservation, elle imposera la surtaxe de sauvegarde, des droits et taxes LMSI, des pénalités et des intérêts, selon le cas.

Complément d’information

28. Voir le Mémorandum D16-1-1, Renseignements concernant l’application, la perception et le rajustement d’une surtaxe, pour en savoir plus sur l’application et le contrôle d’application des décrets de surtaxe de sauvegarde sous le régime des dispositions 53(2), 55(1), 60, 63(1), 68(1), 77.1(2), 77.6(2) et 78(1) du Tarif des douanes.

29. Pour en savoir plus sur l’application des décrets de surtaxe de sauvegarde, on appellera le Service d’information sur la frontière en composant, soit le 1-800-461-9999 si l’on se trouve au Canada, soit le 204-983-3500 ou le 506-636-5064 si l’on se trouve dans un autre pays (mais alors des frais d’interurbain s’appliquent). Des agents sont disponibles du lundi au vendredi de 8 h à 16 h, heure locale, sauf les jours fériés. Un ATS est aussi disponible pour les appels provenant du Canada : 1-866-335-3237.

Annexe A

| 1 | Afghanistan | 37 | Gambie | 73 | Paraguay |

| 2 | Angola | 38 | Géorgie | 74 | Philippines |

| 3 | Anguilla | 39 | Ghana | 75 | Pitcairn |

| 4 | Arménie | 40 | Guatémala | 76 | Rwanda |

| 5 | Île de l’Ascension | 41 | Guinée | 77 | Sainte-Hélène et dépendances |

| 6 | Bangladesh | 42 | Guinée-Bissau | 78 | Samoa |

| 7 | Bélize | 43 | Guyana | 79 | Sao Tomé-et-Principe |

| 8 | Bénin | 44 | Haïti | 80 | Sénégal |

| 9 | Bhoutan | 45 | Honduras | 81 | Sierra Leone |

| 10 | Bolivie | 46 | Irak | 82 | Îles Salomon |

| 11 | Territoire britannique de l’océan Indien |

47 | Kenya | 83 | Somalie |

| 12 | Burkina Faso | 48 | Kiribati | 84 | Soudan du Sud |

| 13 | Birmanie | 49 | Kirghizistan | 85 | Sri Lanka |

| 14 | Burundi | 50 | Laos | 86 | Soudan |

| 15 | Cambodge | 51 | Lesotho | 87 | Swaziland |

| 16 | Cameroun | 52 | Libéria | 88 | Syrie |

| 17 | Îles Canaries | 53 | Madagascar | 89 | Tadjikistan |

| 18 | Cap-Vert | 54 | Malawi | 90 | Tanzanie |

| 19 | République centrafricaine | 55 | Mali | 91 | Timor-Leste |

| 20 | Ceuta et Melilla | 56 | Îles Marshall | 92 | Togo |

| 21 | Tchad | 57 | Mauritanie | 93 | Îles Tokelau |

| 22 | Île Christmas | 58 | Micronésie | 94 | Tonga |

| 23 | Îles Cocos | 59 | Moldova | 95 | Tristan da Cunha |

| 24 | Comores | 60 | Mongolie | 96 | Turkménistan |

| 25 | Congo | 61 | Montserrat | 97 | Tuvalu |

| 26 | Îles Cook | 62 | Moroc | 98 | Ouganda |

| 27 | Côte d'Ivoire | 63 | Mozambique | 99 | Ukraine |

| 28 | République démocratique du Congo | 64 | Naura | 100 | Ouzbékistan |

| 29 | Djibouti | 65 | Népal | 101 | Vanuatu |

| 30 | Égypte | 66 | Nicaragua | 102 | Vietnam* |

| 31 | Salvador | 67 | Niger | 103 | Îles Vierges britanniques |

| 32 | Érythrée | 68 | Nigeria | 104 | Yémen |

| 33 | Éthiopie | 69 | Niue | 105 | Zambie |

| 34 | Îles Malouines | 70 | Île Norfolk | 106 | Zimbabwe |

| 35 | Fidji | 71 | Pakistan | ||

| 36 | Terres australes et antarctiques françaises |

72 | Papouasie-Nouvelle-Guinée | ||

Source : Agence des services frontaliers du Canada, Tarif des douanes 2019 – Liste des pays et traitements tarifaires qui leur sont accordés * La surtaxe de sauvegarde s’applique aux barres d’armature pour béton originaires et importées du Vietnam. |

|||||

- Date de modification :