COR 2018 IN

Feuilles d’acier résistant à la corrosion

Énoncé des motifs

Ottawa, le 8 novembre 2018

De la décision provisoire de dumping rendue à l’égard de certaines feuilles d’acier résistant à la corrosion en provenance de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud.

Décision

Le 24 octobre 2018, conformément au paragraphe 38(1) de la Loi sur les mesures spéciales d’importation, l’Agence des services frontaliers du Canada a rendu une décision provisoire de dumping concernant certaines feuilles d’acier résistant à la corrosion en provenance de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud.

Ce document est disponible en format PDF (1 734 Ko) [aide sur les fichiers PDF]

Résumé

[1] Le 5 juin 2018, l’Agence des services frontaliers du Canada (ASFC) a reçu, d’ArcelorMittal Dofasco G.P. de Hamilton (Ontario) (ci-après « la plaignante »), une plainte écrite alléguant que les importations de certaines feuilles d’acier résistant à la corrosion en provenance de la République populaire de Chine (Chine), du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de la République de l’Inde (Inde) et de la République de Corée (Corée du Sud) (ci-après « les pays visés ») sont sous-évaluées. La plaignante allègue que le dumping a causé et menace de causer un dommage à la branche de production nationale de marchandises similaires.

[2] Le 26 juin 2018, conformément à l’alinéa 32(1)a) de la Loi sur les mesures spéciales d’importation (LMSI), l’ASFC a informé la plaignante que le dossier de plainte était complet. L’ASFC a aussi prévenu les gouvernements de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud en ce sens.

[3] La plaignante a fourni des éléments de preuve à l’appui des allégations indiquant que certaines feuilles d’acier résistant à la corrosion en provenance de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud étaient sous-évaluées. Ces éléments de preuve indiquent aussi, de façon raisonnable, que le dumping a causé et/ou menace de causer un dommage à la branche de production nationale de marchandises similaires.

[4] Le 26 juillet 2018, l’ASFC, en vertu du paragraphe 31(1) de la LMSI, a ouvert une enquête en dumping sur certaines feuilles d’acier résistant à la corrosion en provenance de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud.

[5] Sitôt avisé de l’ouverture de l’enquête, le Tribunal canadien du commerce extérieur (TCCE) a ouvert sa propre enquête préliminaire en dommage conformément au paragraphe 34(2) de la LMSI pour savoir si le présumé dumping avait causé un dommage, ou bien menaçait de causer un dommage, à la branche de production nationale.

[6] Le 24 septembre 2018, conformément au paragraphe 37.1(1) de la LMSI, le TCCE a rendu une décision provisoire comme quoi le présumé dumping de certaines feuilles d’acier résistant à la corrosion en provenance de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud avait causé, ou menaçait de causer, un dommage à la branche de production nationale.

[7] Le 24 octobre 2018, par suite de son enquête préliminaire et conformément au paragraphe 38(1) de la LMSI, l’ASFC a rendu une décision provisoire de dumping concernant certaines feuilles d’acier résistant à la corrosion originaires ou exportées de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud.

[8] Le 24 octobre 2018, conformément au paragraphe 8(1) de la LMSI, des droits provisoires ont été imposés sur les importations de marchandises sous-évaluées de même description que celles auxquelles la décision s’applique et qui seraient dédouanées dans la période commençant le jour de la décision provisoire pour se terminer le jour où, soit l’ASFC mettrait fin à l’enquête pour n’importe quelles marchandises au titre du paragraphe 41(1) de la LMSI, soit le TCCE rendrait une ordonnance ou des conclusions au titre du paragraphe 43(1) de la même loi, selon la première éventualité.

Période visée par l'enquête

[9] La période visée par l’enquête (PVE) en dumping va du 1er avril 2017 au 31 mars 2018.

Période d'analyse de rentabilité

[10] La période d’analyse de rentabilité (PAR) pour l’enquête en dumping va du 1er avril 2017 au 31 mars 2018.

Parties intéressées

Plaignante

[11] ArcelorMittal Dofasco G.P. a été fondé à Hamilton (Ontario) en 1912, et s’appelait alors Dominion Steel Casting Company. En 2006, Arcelor S.A. a acheté Dofasco, puis fusionné avec Mittal Steel.

[12] ArcelorMittal Dofasco G.P. fabrique certaines feuilles d’acier résistant à la corrosion dans son usine de Hamilton (Ontario). C’est le plus gros des trois producteurs canadiens connus de certaines feuilles d’acier résistant à la corrosion, responsable d’une grande partie de la production nationale totale de marchandises similaires.

[13] Son adresse est la suivante :

ArcelorMittal Dofasco G.P.

1330, rue Burlington Est

Hamilton (Ontario) L8N 3J5

[14] Voici les deux autres fabricants connus de marchandises similaires au Canada :

Stelco Inc.

386, rue Wilcox

Hamilton (Ontario) L8L 8J6

Material Science Corp.

1430, chemin Martin Grove

Rexdale (Ontario) M9W 4Y1

Syndicats

[15] La plaignante a répertorié deux syndicats qui représentent des personnes employées dans la production de certaines feuilles d’acier résistant à la corrosion au Canada :

Métallurgistes unis d’Amérique, section locale 8782

C.P. 220

Jarvis (Ontario) N0J 1J0

Métallurgistes unis d’Amérique, section locale 1005

350, avenue Kenilworth Nord

Hamilton (Ontario) L8H 4T3

Importateurs

[16] En se fiant à la plainte et à ses propres documents, l’ASFC a recensé au début de l’enquête 82 importateurs potentiels des marchandises en cause. Elle leur a soumis à tous une demande de renseignements (DDR)Note de bas de page 1, et cinq ont répondu.

Exportateurs

[17] En se fiant à la plainte et à ses propres documents, l’ASFC a recensé au début de l’enquête 278 exportateurs/producteurs potentiels des marchandises en cause établis en Chine, dans le Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), en Inde et en Corée du Sud. Elle leur a soumis à tous une DDR en dumpingNote de bas de page 2. À ceux établis en Chine, elle a aussi soumis une DDR selon l’article 20Note de bas de page 3.

[18] Cinq exportateurs/producteurs en Chine ont fait des réponses essentiellement complètes à la DDR en dumping. Quatre exportateurs/producteurs ont aussi répondu à la DDR selon l’article 20.

[19] Deux exportateurs/producteurs du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois) ont fait des réponses essentiellement complètes à la DDR en dumping.

[20] Trois exportateurs/producteurs et un vendeur en Corée du Sud ont fait des réponses essentiellement complètes à la DDR en dumping.

[21] Aucune entreprise en Inde n’a répondu à la DDR en dumping.

Gouvernement

[22] Dans l’enquête qui nous intéressent, « gouvernement de la Chine » englobe tous les ordres de gouvernement : gouvernements fédéral, central, provinciaux/d’États, régionaux; administrations municipales, villes, cantons, villages, collectivités locales; autorités législatives, administratives ou judiciaires; indépendamment du fait que ceux-ci soient individuels ou collectifs, élus ou nommés. Le terme englobe aussi toute personne, tout organisme, toute entreprise ou tout établissement agissant pour le gouvernement central de ce pays ou ses gouvernements/administrations provinciaux, d’États, municipaux, locaux ou régionaux, ou encore sous leur autorité ou au titre de leurs lois.

[23] L’ASFC a envoyé une DDR selon l’article 20Note de bas de page 4 au gouvernement de la Chine au début de l’enquête, et ce dernier n’y a pas fait de réponse.

Les produits

Définition

[24] Dans l’enquête qui nous intéresse, les marchandises en cause sont définies comme suit :

Feuilles laminées à plat d’acier au carbone résistant à la corrosion, y compris celles contenant les éléments d’alliage suivants :

- jusqu’à 0,01 % de bore (B);

- jusqu’à 0,1 % de niobium (Nb);

- jusqu’à 0,08 % de titane (Ti);

- jusqu’à 0,3 % de vanadium (V);

en bobines ou coupées à longueur, d’une épaisseur jusque 0,168 po (4,267 mm) et d’une largeur jusque 72 po (1 828,8 mm), plus ou moins les écarts admis par les normes applicables, chimiquement passivées, originaires ou exportées de la République populaire de Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de la République de l’Inde et de la République de Corée, à l’exclusion cependant de tout ce qui suit :

- les feuilles d’acier résistant à la corrosion non passivées;

- les feuilles d’acier résistant à la corrosion devant servir à la fabrication d’automobiles, d’autobus, de camions, d’ambulances ou de corbillards ou encore de châssis ou autres parties, de pièces ou d’accessoires destinés à ces véhicules;

- les produits d’acier pour la construction aéronautique;

- les feuilles d’acier revêtu ou plaqué de fer-blanc, de plomb, de nickel, de cuivre, de chrome, d’oxydes de chrome, à la fois de fer-blanc et de plomb (fer mat), ou à la fois de chrome et d’oxydes de chrome (fer chromé);

- les produits d’acier inoxydable laminés à plat;

- les feuilles d’acier résistant à la corrosion déjà peintes ou recouvertes d’enduits organiques (non métalliques) – laques, vernis, etc.;

- le ruban de blindage galvanisé, ruban d’acier plat large de 3 po au plus, traité au zinc par une opération finale, soit de galvanisation par immersion à chaud, soit d’électrozingage, de sorte que toutes les surfaces, y compris les bords, soient recouvertes de zinc;

- l’acier à outils.

PrécisionsNote de bas de page 5

[25] La définition du produit comprend les feuilles d’acier résistant à la corrosion dont le substrat est revêtu ou plaqué d’un matériau résistant à la corrosion comme le zinc, l’aluminium ou d’autres alliages. Le revêtement peut être appliqué par divers moyens dont la galvanisation par immersion à chaud et l’électrozingage.

[26] La définition du produit comprend les feuilles d’acier résistant à la corrosion passivé chimiquement par revêtement avec une solution standard ou à l’acrylique, avec ou sans chromate.

[27] La passivation consiste à rendre un matériau « passif », c’est-à-dire moins susceptible d’être affecté ou corrodé par l’environnement où il servira. Elle implique de créer une couche extérieure d’un matériau bouclier, soit appliqué comme micro-revêtement, soit créé par réaction chimique avec le matériau de base, soit généré par oxydation spontanée au contact de l’air. En tant que technique, la passivation est l’utilisation d’un revêtement léger ou d’un matériau protecteur pour donner une couche anticorrosion. La méthode de passivation la plus commune pour les produits d’acier est l’application d’un revêtement standard à base de chrome, ou encore d’un revêtement acrylique avec ou sans chromate.

[28] La définition du produit comprend les feuilles d’acier résistant à la corrosion qui subissent un traitement à l’huile ou de passivation. Ces traitements offrent une protection contre l’oxydation pendant la manutention, le transport et l’entreposage, en plus d’ajouter une lubrifiance lors de la formation ou de l’estampage de la pièce.

[29] La feuille d’acier résistant à la corrosion est produite généralement à partir de feuille d’acier au carbone laminé à froid, et parfois à chaud. Cependant l’ajout de certains éléments comme le titane, le vanadium, le niobium ou le bore dans le processus sidérurgique permet de classer l’acier comme « allié »; c’est pourquoi la définition des marchandises en cause comprend l’acier résistant à la corrosion peu importe qu’il ait été produit à partir d’acier au carbone ou d’acier allié.

[30] Les marchandises en cause (et les marchandises similaires produites par la branche de production nationale) sont appelées à se conformer à certaines spécifications de l’American Society for Testing and Materials (ASTM) ou de la Society of Automotive Engineering (SAE), ou à des spécifications équivalentes, dont voici une liste non exhaustive :

- ASTM A653/653M

- ASTM A792/A792M

- SAE J403

- SAE J1392

- SAE J2329

- SAE J1562

[31] La définition du produit exclut l’acier résistant à la corrosion destiné aux automobiles et pièces d’automobiles, ci-après désigné comme « pour automobiles », dont les utilisateurs finaux sont les fabricants d’équipement d’origine (« OEM ») et fabricants de pièces d’automobiles; ces marchandises exclues pourront relever du numéro tarifaire 9959.00.00.

[32] La définition du produit exclut les feuilles d’acier résistant à la corrosion déjà peintes ou recouvertes d’enduits organiques (non métalliques). Au Canada, l’acier peint ou enduit à l’usine est communément appelé l’acier « prépeint » ou « préenduit ». À l’extérieur du Canada, l’expression « à enduit organique » est souvent employée pour décrire l’acier prépeint. L’acier « à enduit organique » peut aussi comprendre les produits auxquels un revêtement ou une pellicule de plastique permanent a été appliqué. Les types de peinture courants pour les produits prépeints ou autres à enduit organique sont le polyester siliconé, le polyester, le polyuréthane, l’acrylique, la résine époxy, la résine époxy-phénolique, le polychlorure de vinyle et le difluorure de polyvinylidène.

[33] La définition du produit comprend les marchandises dites « de second choix », c’est-à-dire qui se vendent à rabais parce que ne respectant pas intégralement la spécification d’origine, par exemple par leurs dimensions, leur nuance ou leur revêtement; les marchandises de second choix peuvent inclure aussi les bobines endommagées. Une telle marchandise peut respecter des spécifications ASTM, SAE ou autres, ou bien être recertifiée pour se conformer à une norme. Supposons par exemple une bobine de second choix parce qu’endommagée sur le bord : si l’on en coupait le bord endommagé, on pourrait ensuite la classer comme de premier choix, taillée dans une nouvelle largeur. Les marchandises de second choix sont nuancées et vendues sur une échelle de cinq.

FabricationNote de bas de page 6

[34] Les feuilles d’acier résistant à la corrosion sont habituellement produites à partir de feuilles d’acier au carbone laminé à froid, et parfois à chaud. La feuille d’acier à enduire est communément appelée le substrat d’acier. La galvanisation par immersion à chaud et l’électrozingage sont les deux procédés possibles pour appliquer, au substrat d’acier, l’enduit de zinc, d’aluminium ou d’autres alliages. La plaignante utilise la galvanisation par immersion à chaud.

[35] Dans le procédé de galvanisation par immersion à chaud, la première étape consiste à nettoyer les surfaces pour améliorer l’adhésion de l’enduit. Après le nettoyage, le substrat est introduit dans un four de recuit contrôlé continu où il est chauffé à la température nécessaire pour obtenir les caractéristiques métallurgiques désirées du produit final. Le substrat entre ensuite dans un bain de matières fondues pour être enduit, et à sa sortie du bain, un essuyeur à l’air, à l’azote ou à la vapeur est utilisé pour régler l’épaisseur de l’enduit. La feuille d’acier galvanisée est ensuite refroidie dans une tour de réfrigération.

[36] Dans certains cas, l’acier galvanisé est ensuite traité pour obtenir des feuilles d’acier recuites après galvanisation. La première étape du recuit après galvanisation consiste à réduire l’épaisseur de l’enduit, soit par un procédé d’essuyage de l’enduit du recuit après galvanisation où des tampons épais sont utilisés pour essuyer la feuille enduite à sa sortie du bain de matières fondues, soit par un procédé d’essuyage à l’air ou à l’azote. La feuille galvanisée passe ensuite dans un four de recuit après galvanisation où la chaleur permet à l’enduit de zinc d’adhérer au fer dans le substrat, lui donnant un revêtement fin d’alliage zinc-fer. En raison de leur enduit plus mince, les feuilles d’acier recuites après galvanisation sont plus faciles à souder et à peindre que les feuilles d’acier galvanisées.

[37] Dans le procédé d’électrozingage, l’acier chargé passe dans le bain de dépôt galvanoplastique, et les charges électriques opposées amènent le bain de zinc à enduire l’acier. Les bobines d’acier laminées à froid sont recuites en paquet dans des fourneaux à cuves multiples ou par un procédé de recuit continu hors ligne, et elles sont aussi souvent écrouies dans un laminoir de finissage, puis elles sont électrozinguées, c’est-à-dire enduites d’une mince couche de zinc, sur une chaîne de transformation continue.

UtilisationNote de bas de page 7

[38] L’acier correspondant à la définition du produit sert communément à fabriquer, entre autres : bâtiments agricoles, cellules à grains, ponceaux, cabanons, matériaux de couverture, bardages, platelages, planchers-terrasses, poteaux muraux, baguettes d’angle de cloisons sèches, portes, cadres de portes, canalisations (et autres dispositifs de chauffage ou de refroidissement), solins, produits de quincaillerie, et composants d’électroménagers.

Classement des importations

[39] Les marchandises présumées sous-évaluées se classent normalement sous les numéros de classement tarifaire (numéros tarifaires) suivants :

- 7210.30.00.00

- 7210.69.00.10

- 7212.50.00.14

- 7210.49.00.10

- 7210.69.00.20

- 7225.91.00.00

- 7210.49.00.20

- 7212.20.00.00

- 7225.92.00.00

- 7210.49.00.30

- 7212.30.00.00

- 7226.99.00.10

- 7210.61.00.00

- 7212.50.00.00

[40] Les numéros ci-dessus sont fournis à titre purement informatif. Ils n’incluent pas toutes les marchandises en cause, et inversement, ils incluent des marchandises non en cause. Seule la définition de produits fait autorité au sujet des marchandises en cause.

Marchandises similaires et catégorie unique

[41] Le paragraphe 2(1) de la LMSI définit les « marchandises similaires » comme des marchandises identiques aux marchandises en cause ou, à défaut, dont l’utilisation et les autres caractéristiques sont très proches de celles des marchandises en cause.

[42] Lorsqu’il se demande si des marchandises nationales sont « similaires », le TCCE a l’habitude de considérer plusieurs facteurs, dont leurs caractéristiques physiques, leur marché, et le fait qu’elles satisfassent ou non au même besoin que les marchandises en cause.

[43] Ayant étudié les questions d’utilisation, les caractéristiques matérielles et tous les autres facteurs pertinents, l’ASFC a démarré son enquête sur l’hypothèse que les feuilles d’acier résistant à la corrosion produites au Canada étaient « similaires » aux marchandises en cause. Elle estimait également que les marchandises en cause et les marchandises similaires formaient une seule et même catégorie de marchandises.

[44] En l’espèce, le TCCE s’est encore penché sur la question des marchandises similaires et des catégories de marchandises dans son enquête préliminaire de dommage. Dans l’exposé des motifs de sa décision provisoire, publié le 24 septembre 2018, il a indiqué que le « Tribunal réalisera son analyse compte tenu du fait que les COR de production nationale qui ont la même description que les marchandises en question sont des "marchandises similaires", par rapport aux marchandises en question, et qu’il n’existe qu’une catégorie de marchandises »Note de bas de page 8.

Branche de production nationale

[45] La plaignante et l’autre producteur, Stelco, qui appuie la plainte assurent presque toute la production canadienne de marchandises similaires.

Importations au Canada

[46] À la phase préliminaire de l’enquête, l’ASFC a précisé son estimation du volume et de la valeur des importations à la lumière de ses documents de déclaration ainsi que des réponses des exportateurs et importateurs.

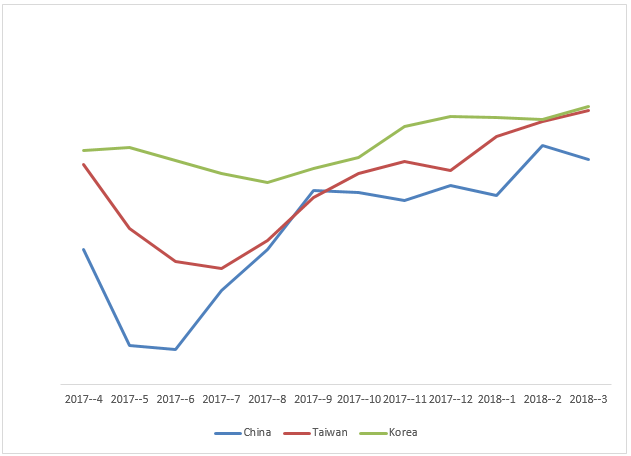

[47] Ci-dessous, la distribution des importations de feuilles d’acier résistant à la corrosion selon l’ASFC, aux fins de la décision provisoire :

| Pays | PVE pour le dumping (du 1er avril 2017 au 31 mars 2018) |

|---|---|

| Chine | 55.6% |

| Taipei chinois | 4.1% |

| Inde | 3.1% |

| Corée du Sud | 5.5% |

| Tous les autres pays | 31.7% |

| Total des importations | 100% |

Déroulement de l'enquête

[48] Pour son enquête en dumping, l’ASFC a adressé à tous les exportateurs, producteurs, vendeurs et importateurs, connus et potentiels, des questionnaires sur leurs expéditions de feuilles d’acier résistant à la corrosion au Canada dans la PVE.

[49] Pour son enquête en vertu de l’article 20, l’ASFC s’est adressée au gouvernement de la Chine ainsi qu’à tous les exportateurs et producteurs connus et potentiels de feuilles d’acier résistant à la corrosion dans ce pays. Et puisque l’enquête en dumping visait déjà plusieurs pays adéquats comme pays « de remplacement », l’ASFC n’a pas eu besoin de s’adresser à des producteurs d’autres pays pour déterminer les valeurs normales selon l’alinéa 20(1)c) de la LMSI. Aussi, les importateurs ont été invités à fournir des renseignements concernant leurs reventes au Canada de marchandises similaires importées de pays tiers dans le but de recueillir de l’information pour déterminer des valeurs normales selon l’alinéa 20(1)d) de la LMSI.

[50] L’ASFC a prévenu le gouvernement de la Chine et les producteurs/exportateurs que le défaut de suivre toutes les instructions de la DDR, de fournir tous les renseignements et les documents requis, y compris les versions non confidentielles, et notamment lors des visites sur place, ou encore de permettre la vérification de tout renseignement, les exposerait à ce que leurs marge de dumping et droits antidumping soient déterminés d’après les faits connus – et donc peut-être à leur désavantage.

[51] Plusieurs parties ont demandé un délai supplémentaire pour répondre. L’ASFC a étudié leurs demandes, et accordé celles qui étaient justifiées par des circonstances imprévues ou des fardeaux inhabituels. À chaque refus, elle a lancé l’avertissement que les exposés en retard ne seraient pas nécessairement pris en compte à la phase préliminaire de l’enquête.

[52] Après examen des réponses aux DDR initiales, l’ASFC a envoyé des DDR supplémentaires (DDRS) aux parties ayant répondu pour obtenir des éclaircissements et des compléments de réponses.

[53] L’ASFC a fondé sa décision provisoire sur l’information reçue à temps pour en tenir compte. À la phase finale de l’enquête, elle va poursuivre son travail de collecte et de vérification de l’information, dont les résultats seront intégrés à sa décision définitive, qu’elle doit rendre d’ici le 22 janvier 2019.

Enquête en dumping

[54] Ci-dessous, les résultats provisoires de l’enquête en dumping sur certaines feuilles d’acier résistant à la corrosion originaires ou exportées de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), de l’Inde et de la Corée du Sud.

Valeurs normales

[55] Les valeurs normales sont généralement estimées, soit selon l’article 15 de la LMSI d’après le prix de vente intérieur de marchandises similaires dans le pays exportateur, soit selon l’alinéa 19b) de la même loi comme étant la somme du coût de production, d’un montant raisonnable pour les frais, notamment les frais administratifs et les frais de vente, et d’un montant raisonnable pour les bénéfices.

[56] Par contre, quand elle juge que, dans un pays désigné comme la Chine, le gouvernement fixe largement les prix intérieurs, et qu’elle a des motifs de croire que ces prix seraient différents dans un marché concurrentiel, l’ASFC estime généralement les valeurs normales selon l’article 20 de la LMSI, soit à partir du coût ou du prix de vente des marchandises similaires dans un pays de remplacement.

Prix à l'exportation

[57] Le prix à l’exportation des marchandises vendues à des importateurs au Canada s’estime généralement selon l’article 24 de la LMSI, comme étant la valeur la plus basse entre le prix de vente rectifié de l’exportateur et le prix d’achat rectifié de l’importateur. Ces prix sont rectifiés au besoin par déduction des frais, des droits et des taxes découlant de l’exportation des marchandises, conformément aux sous-alinéas 24a)(i) à (iii) de la LMSI.

[58] Advenant une vente entre personnes associées, ou si une relation ou un arrangement compensatoire existe, le prix à l’exportation s’estime d’après le prix auquel l’importateur revend les marchandises à des acheteurs canadiens sans lien particulier avec lui, moins tous les coûts de préparation, d’expédition et d’exportation qu’on n’aurait pas eu à engager pour vendre dans le pays exportateur même, tous les frais engagés pour la revente (droits et taxes compris) ou rattachés à l’assemblage des marchandises au Canada, et un montant représentatif du bénéfice moyen de l’industrie au Canada [LMSI, alinéas 25(1)c) et d)].

Marge de dumping

[59] La marge estimative de dumping par exportateur est égale à l’excédent de la valeur normale estimative totale sur le prix à l’exportation estimatif total des marchandises, exprimé en pourcentage de celui-ci. Toutes les marchandises en cause importées au Canada dans la PVE entrent dans ce calcul. Et si la valeur normale estimative totale ne dépasse pas le prix à l’exportation estimatif total, la marge estimative de dumping est nulle (0 %).

Enquête en vertu de l'article 20

[60] L’article 20 est une disposition de la LMSI qui peut servir à établir la valeur normale des marchandises dans une enquête en dumping lorsque certaines conditions existent sur le marché intérieur du pays exportateur. Dans le cas d’un pays désigné en vertu de l’alinéa 20(1)a) de la LMSI, l’ASFC applique la disposition si elle juge que le gouvernement de ce pays fixe, en majeure partie, les prix intérieurs et qu’il y a un motif suffisant de croire que les prix en question seraient différents dans un marché où jouerait la concurrenceNote de bas de page 9.

[61] Les dispositions de l’article 20 s’appliquent par secteur plutôt que pour le pays en entier. L’ASFC supposera que les conditions de l’article 20 ne s’appliquent pas au secteur à l’étude sauf preuves suffisantes du contraire. Le cas échéant, elle pourra exprimer un avis comme quoi les conditions prévues à l’alinéa 20(1)a) de la LMSI existent dans le secteur à l’étude.

[62] En plus d’examiner si le gouvernement fixe les prix intérieurs en majeure partie et quelles sont les conséquences le cas échéant, l’ASFC doit se demander si l’information au dossier suffit à lui faire croire que ces prix seraient essentiellement différents dans un marché où jouerait la concurrence.

[63] La plaignante affirme que les conditions décrites à l’article 20 existent en Chine dans le secteur industriel de l’acier laminé à plat, lequel comprend les feuilles d’acier résistant à la corrosion – autrement dit, que la concurrence ne joue pas dans ce secteur, et donc que les prix établis sur le marché intérieur en Chine pour les feuilles d’acier résistant à la corrosion ne sont pas fiables aux fins de détermination des valeurs normales.

[64] À l’appui de l’affirmation ci-dessus, la plaignante a donné des preuves qu’en Chine le gouvernement fixe, en majeure partie, les prix de vente des feuilles d’acier résistant à la corrosion, y compris une analyse des prix. Elle a aussi donné des preuves de la nationalisation dans l’industrie sidérurgique, laquelle touche les producteurs et les acheteurs, y compris ceux du secteur industriel de l’acier laminé à plat.

[65] Elle a aussi cité des politiques précises du gouvernement de la Chine, telles que sa politique de rajustement de l’industrie sidérurgique de 2015 et son 13e plan quinquennalNote de bas de page 10, comme preuves de l’influence continue exercée sur les forces du marché en Chine, notamment le secteur industriel de l’acier laminé à plat, lequel comprend les feuilles d’acier résistant à la corrosion.

[66] Déjà au début de l’enquête en dumping, l’ASFC avait suffisamment de preuves, les unes fournies par la plaignante et les autres découlant de ses propres recherches et de ses enquêtes antérieures, pour justifier l’ouverture d’une enquête en vertu de l’article 20 visant à apprécier dans quelle mesure le gouvernement de la Chine fixait les prix dans le secteur industriel de l’acier laminé à plat, lequel comprend les feuilles d’acier résistant à la corrosion. Il appert qu’en Chine, les prix dans ce secteur sont influencés par de nombreuses politiques industrielles du gouvernement; l’ASFC a donc envoyé des DDR selon l’article 20 aux producteurs et exportateurs de feuilles d’acier résistant à la corrosion établis dans ce pays de même qu’au gouvernement pour savoir dans quelle mesure ce dernier fixe, en Chine, les prix dans le secteur de l’acier laminé à plat, lequel comprend les feuilles d’acier résistant à la corrosion.

Sommaire des réponses des exportateurs chinois

[67] Quatre exportateurs/producteurs ont répondu à la DDR selon l’article 20.

Réponse du gouvernement de la Chine

[68] En date de la décision provisoire de dumping, le gouvernement de la Chine n’avait pas répondu à sa DDR selon l’article 20.

Réponses des pays de remplacement

[69] Puisqu’il y avait déjà de bons « pays de remplacement » parmi les pays visés, des DDR n’ont pas été envoyées aux producteurs de feuilles d’acier résistant à la corrosion dans d’autres pays. Aux fins de la décision provisoire, l’ASFC a reçu des réponses essentiellement complètes à la DDR en dumping de la part de deux entreprises dans le Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois) et de trois entreprises en Corée du Sud. Elle n’a reçu aucune réponse de la part d’entreprises en Inde.

Réponses des importateurs revendant au Canada des feuilles d’acier résistant à la corrosion importées d’autres pays que la Chine

[70] Pour l’enquête en vertu de l’article 20, les DDR adressées aux importateurs contenaient des questions sur les reventes au Canada de feuilles d’acier résistant à la corrosion importées de pays autres que la Chine, le Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois), la Corée du Sud et l’Inde. L’ASFC a reçu cinq réponses à la DDR adressée aux importateurs. Aucun des importateurs n’a fourni de renseignements sur des reventes au Canada de marchandises similaires en provenance de pays non visés.

Résultats provisoires de l’enquête en vertu de l’article 20

[71] Ci-dessous, l’analyse par l’ASFC des facteurs pertinents qui sont présents dans le secteur industriel chinois de l’acier laminé à plat, lequel comprend les feuilles d’acier résistant à la corrosion.

Politiques industrielles du gouvernement de la Chine

[72] Dans son analyse selon l’article 20, l’ASFC a examiné les documents et points suivants :

- Treizième plan quinquennal pour le développement économique et social du pays;

- Politique de remplacement de la capacité sidérurgique;

- Plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020);

- Politique de restructuration de l’industrie sidérurgique (2015);

- Politique nationale de l’acier et plan de revitalisation/sauvetage de l’industrie sidérurgique;

- Plan de développement de l’industrie sidérurgique pour le 12e quinquennat;

- Nationalisation des fournisseurs d’intrants de matières premières;

- Nationalisation des entreprises sidérurgiques et des producteurs de feuilles d’acier résistant à la corrosion;

- Contrôles à l’exportation;

- Subventionnement de l’industrie sidérurgique.

Treizième plan quinquennal pour le développement économique et social du pays

[73] Le gouvernement de la Chine a adopté son 13e plan quinquennal pour le développement économique et social du pays (13e plan quinquennal)Note de bas de page 11 le 15 mars 2016. Le 13e plan quinquennal énonce les buts, les principes et les cibles de la Chine en matière de développement pour la période de 2016-2020, qui couvre la période visée par l’enquête qui nous intéresse. Les objectifs énoncés dans le 13e plan quinquennal correspondent aux thèmes exposés dans le 12e plan quinquennal, que nous aborderons plus tard. Cela comprend le renforcement des entreprises d’État (EE) et le contrôle exercé sur l’économie dans l’industrie sidérurgique.

[74] Le plan veut aussi donner un rôle plus important aux EE dans le développement de l’économie chinoise. Pour citer son 11e chapitre : [Notre traduction]

Réservant la première place à la nationalisation, nous allons voir au développement parallèle d’entités économiques assujetties à des régimes de propriété variés […] Nous allons surveiller les entités économiques de tous régimes, dans le respect de la loi […] Nous réitérons fermement notre engagement à tout faire pour l’avènement d’EE toujours plus fortes, meilleures, et plus importantes; ainsi, beaucoup d’entre elles développeront leurs capacités d’innovation et deviendront compétitives au niveau international, ce qui du même coup avivera le secteur public, le rendra plus influent dans l’économie, augmentera sa résilience, et l’outillera pour contribuer à la réalisation des objectifs stratégiques nationauxNote de bas de page 12.

[75] Puisque son industrie sidérurgique doit souffrir encore un certain temps d’une surcapacité qui entraîne une suroffre, le gouvernement de la Chine affirme ci-dessus son intention de grouper ladite industrie par des fusions et des restructurations, et aussi le rôle majeur qu’il attribue aux EE dans l’économie.

Politique de remplacement de la capacité sidérurgique

[76] Le 8 janvier 2018, le ministère de l’Industrie et des Technologies de l’information de la Chine a diffusé la politique de remplacement de la capacité sidérurgiqueNote de bas de page 13 pour réduire la capacité existante de production sidérurgique et interdire rigoureusement le lancement de nouvelles aciéries en 2018. La nouvelle politique vise à assurer une croissance nulle de la capacité de production dans les industries de l’acier, du ciment et du verre laminé, et à poursuivre les mesures de remplacement au cours de l’année.

[77] D’après un articleNote de bas de page 14 du South China Morning Post, la Chine a atteint sa cible de réduction de la capacité de 50 millions de tonnes en 2017 et a éliminé 120 millions de tonnes supplémentaires de production sidérurgique illicite à faible coefficient technologique. La Chine devrait aussi atteindre la cible de réduction de la capacité de 2016-2020 en éliminant plus tôt que prévu jusqu’à 150 millions de tonnes en 2018.

[78] L’analyse du 13e plan quinquennal et des autres politiques administratives ci-dessous indique que le gouvernement de la Chine joue un rôle important dans le contrôle et l’administration de l’industrie sidérurgique, y compris le secteur industriel de l’acier laminé à plat.

Plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020)

[79] Le 14 novembre 2016, le ministère de l’Industrie et des Technologies de l’information de la Chine a diffusé le plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020)Note de bas de page 15 pour appuyer le développement de l’industrie sidérurgique chinoise au cours des cinq prochaines années. Le plan vise à faire passer le taux de croissance annuel moyen de la valeur ajoutée de l’industrie de 5,4 % en 2015 à 6,0 % d’ici 2020, le taux d’utilisation de la capacité de 70 % en 2015 à 80 % d’ici 2020, et la concentration industrielle parmi les dix plus gros producteurs de 34,2 % en 2015 jusqu’à 60 % d’ici 2020. Les gouvernements locaux sont incités à utiliser des fonds existants, à envisager plusieurs types de mesures de soutien et à orienter les institutions financières et les fonds locaux vers des tâches clés énoncées dans le plan.

[80] Des commentaires sur le plan de rajustement et de mise à niveau, formulés par l’American Iron and Steel Institute (AISI), comprennent les suivants : [Notre traduction]

Les mesures décrites dans la politique reflètent l’intervention continue du gouvernement dans la gestion et le fonctionnement d’entreprises sidérurgiques et la répartition des ressources dans l’industrie. Par conséquent, la politique est très peu compatible avec l’objectif d’assujettissement de l’industrie à la discipline du marché […] En l’absence de mesures concrètes en vue de réformes fondamentales axées sur le marché et de réductions importantes de la capacité, la politique ne permettra pas de régler le problème sous-jacentNote de bas de page 16.

Les mesures précises prévues dans la politique indiquent que les forces du marché ne pourront pas jouer un rôle « décisif » dans le développement de l’industrie sidérurgique chinoise et que le rôle du marché demeurera secondaire à celui du gouvernementNote de bas de page 17.

[81] D’autres commentaires formulés par l’AISI au sujet de l’ébauche de la politique comprennent les suivants :

- La politique envisage la formation, par des fusions et des acquisitions, de « très grands groupes sidérurgiques » qui domineront le marché; à cette fin, le gouvernement « appuiera des entreprises fortes et dominantes » et les encouragera à « mettre en œuvre des réorganisations stratégiques » dans l’ensemble de la chaîne de productionNote de bas de page 18;

- La politique n’élimine pas le principal obstacle aux réformes du marché dans l’industrie sidérurgique chinoise – la nationalisationNote de bas de page 19;

- Bien que la politique de rajustement prévoie des objectifs liés à la crise de la surcapacité de la Chine, elle n’offre pas de moyens efficaces de réduire celle-ci de manière importanteNote de bas de page 20; et

- La politique vise à concentrer 60 % de la production dans trois à cinq très grandes entreprises compétitives sur le marché mondial et plusieurs entreprises-chefs de file dans des marchés régionaux ou de spécialité d’ici 2025Note de bas de page 21.

[82] L’analyse du plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020) et de l’ébauche de la politique de restructuration de l’industrie sidérurgique (politique révisée de 2015) porte à croire que le gouvernement de la Chine a maintenu son emprise sur l’administration du secteur industriel de l’acier laminé à plat.

Politique de restructuration de l’industrie sidérurgique

[83] Le 20 mars 2015, le ministère de l’Industrie et des Technologies de l’information a diffusé une ébauche de la politique de restructuration de l’industrie sidérurgique (politique révisée)Note de bas de page 22. La politique révisée remplace la politique nationale de l’acier diffusée en 2005.

[84] À l’heure actuelle, l’ASFC ne dispose d’aucun renseignement quant à l’existence d’une version officielle. Cependant, l’information disponible sur l’ébauche de la politique révisée qui est résumée ci-dessous porte à croire que le gouvernement de la Chine ne réduira pas son emprise sur l’administration de l’industrie sidérurgique dans une version finale de la politique.

[85] Les principaux objectifs de la politique révisée peuvent être regroupés dans les quatre grandes catégories suivantes : restructuration de l’industrie sidérurgique, exigences liées à la capacité, cibles de rentabilité et cibles de productivitéNote de bas de page 23.

[86] De plus, l’article 4 de la politique révisée indique que le gouvernement de la Chine entend resserrer son emprise sur l’industrie sidérurgique chinoise : [Notre traduction]

L’administration par l’État se caractérisera par une innovation incessante; la surveillance et les services permanents et rétrospectifs seront consolidés sans arrêt; et l’État jouera mieux son rôle. Les lois et les règlements pertinents seront mieux appliqués dans l’industrie, de sorte qu’essentiellement nous bâtirons un marché juste et compétitif. Des systèmes sensés pour la tenue des données sur le crédit des entreprises et la divulgation de celles sur les projets d’investissement seront mis sur pied, pour un régime de supervision ouvert et honnêteNote de bas de page 24.

[87] Cet extrait indique également que le gouvernement de la Chine est conscient que l’industrie sidérurgique actuelle ne constitue pas un marché équitable et compétitif.

[88] D’après Xinhua Net, agence de presse officielle chinoise, par suite de la politique révisée, le gouvernement de la Chine s’est engagé à réduire la capacité de production sidérurgique de 100-150 millions de tonnes métriques d’ici 2020Note de bas de page 25. Par ailleurs, selon un rapport de Change Partnership, on estime que la Chine devra réduire la capacité de 112,5 millions de tonnes métriques par année d’ici 2020 pour éliminer son excédentNote de bas de page 26. À la fin de mai 2017, les réductions de la capacité totalisaient 42 millions de tonnes, ou 80 % de la cible pour 2017Note de bas de page 27.

[89] Les objectifs, les tâches et les mesures ci-dessus énoncés dans la politique révisée portent à croire que le gouvernement de la Chine compte poursuivre la restructuration de l’industrie sidérurgique, établir des exigences liées à la capacité et fixer des cibles de rentabilité et de productivité. L’ASFC considère que le rôle du gouvernement dans la gestion et la supervision de l’industrie sidérurgique chinoise témoigne de son emprise continue sur l’industrie.

Politique nationale de l’acier et plan de revitalisation/sauvetage de l’industrie sidérurgique

[90] Comme on l’a déjà dit dans d’autres enquêtes en vertu de l’article 20 sur des produits de l’acier, les politiques de développement de l’industrie sidérurgique – ordonnance de la commission nationale du développement et de la réforme [no 35] (politique nationale de l’acier)Note de bas de page 28, promulguées le 8 juillet 2005, font état des projets du gouvernement de la Chine pour l’industrie sidérurgique nationale. Les principaux objectifs de cette politique sont les suivants :

- le rajustement structurel de l’industrie sidérurgique nationale de la Chine;

- des regroupements d’industries par des fusions et des acquisitions;

- la réglementation de l’amélioration technologique, assortie de nouvelles normes pour l’industrie sidérurgique;

- des mesures visant à réduire la consommation de matériel et d’énergie ainsi qu’à mieux protéger l’environnement;

- la supervision et la gestion de l’industrie sidérurgique par le gouvernement.

[91] C’est le 20 mars 2009 que le bureau général du conseil d’État a promulgué le schéma du rajustement et de la revitalisation de l’industrie sidérurgique (c.-à-d. plan de revitalisation/sauvetage de l’industrie sidérurgique)Note de bas de page 29, à la fois plan d’action pour l’industrie sidérurgique et réponse macroéconomique du gouvernement de la Chine à la crise financière mondiale pour la période 2009-2011. Bien que la période d’application de la politique nationale de l’acier soit antérieure à la période visée par l’enquête qui nous intéresse, tout porte à croire que le gouvernement a maintenu de telles politiques pour l’administration de l’industrie sidérurgique. Ce plan visait principalement à :

- maintenir la stabilité du marché national et améliorer le contexte des exportations;

- contrôler rigoureusement la production globale d’acier, et éliminer encore plus vite la production de marchandises surannées;

- améliorer la réorganisation des entreprises ainsi que le niveau de concentration industrielle;

- dépenser davantage pour la transformation technique et promouvoir le progrès technique;

- optimiser la composition de l’industrie sidérurgique et les composantes générales de son développement;

- ajuster l’assortiment de produits sidérurgiques et améliorer la qualité des produits;

- maintenir des importations stables de minerai de fer et rétablir l’ordre sur le marché; et

- développer les ressources nationales et étrangères et garantir la sécurité de l'industrie.

[92] La politique nationale de l’acier et le plan de revitalisation/sauvetage de l’industrie sidérurgique se recoupent dans une certaine mesure. En effet, le second reprend les objectifs majeurs de la première en les accélérant. Dans le plan de revitalisation/sauvetage de l’industrie sidérurgique, le gouvernement de la Chine affirme son contrôle strict sur la capacité de production sidérurgique nouvelle ou supplémentaire, et fait valoir les nouvelles fusions et acquisitions dirigées qui visent à réformer l’industrie sidérurgique chinoise pour créer de plus gros conglomérats mettant davantage l’accent sur la qualité des produits de l’acier. Autant de mesures et de réformes qui touchent toute l’industrie sidérurgique chinoise, notamment les producteurs de feuilles d’acier résistant à la corrosion dans le secteur industriel de l’acier laminé à plat.

Plan de développement de l’industrie sidérurgique pour le 12e quinquennat

[93] Le plan de développement de l’industrie sidérurgique pour le 12e quinquennat (plan de développement pour le 12e quinquennat) est un document stratégique publié le 7 novembre 2011 par le ministère chinois de l’Industrie et des Technologies de l’informationNote de bas de page 30. Ce document d’orientation pour le développement de l’industrie sidérurgique chinoise entre 2011 et 2015 a été suivi du 13e plan quinquennal pour le développement économique et social du pays (2016-2020), que nous avons déjà vu en détail. Réunis, les deux plans indiquent clairement la participation continue du gouvernement dans l’administration et le contrôle de l’industrie sidérurgique chinoise. Le plan de développement pour le 12e quinquennat prévoyait notamment :

- un accroissement des fusions et des acquisitions pour créer des entreprises sidérurgiques plus grosses et efficientes;

- une restriction du développement de la capacité sidérurgique;

- la mise à niveau de la technologie dans l’industrie sidérurgique;

- un plus grand accent sur les produits sidérurgiques haut de gamme;

- un déménagement dirigé des entreprises sidérurgiques vers les régions côtières.

[94] Le plan fixait des planchers de production afin d’éliminer les petits producteurs. Il permettait au gouvernement de poursuivre sa réforme et sa restructuration de l’industrie sidérurgique chinoise. Le gouvernement se donnait pour but qu’en 2015, les dix plus gros producteurs d’acier en Chine représentent 60 % de la production sidérurgique globale du pays. Selon la politique nationale de l’acier, le but à long terme des fusions et acquisitions est de faire en sorte que les dix plus gros producteurs d’acier en Chine représentent 70 % de la production sidérurgique nationale d’ici 2020; le plan constituait la suite des directives du gouvernement de la Chine en ce sens.

[95] Le gouvernement central donne aussi aux gouvernements provinciaux le pouvoir de fusionner des entreprises par-delà les frontières. En outre, du fait qu’il administre lui-même la capacité de production, on peut dire que l’industrie sidérurgique chinoise relève largement de lui. Avec la législation – en particulier les critères pour la production de l’acier et le fonctionnement de l’industrie sidérurgiqueNote de bas de page 31, GY (2010) no 105 et les observations du bureau général du conseil d’État pour accélérer les efforts d’économie d’énergie et de réduction des émissions ainsi que la restructuration de l’industrie sidérurgiqueNote de bas de page 32, GBF (2010) no 34 –, les plans dont nous venons de parler détaillent les exigences pour la production sidérurgique et le fonctionnement des entreprises dans cette industrie.

[96] Cette dernière législation exprime l’intention d’appuyer et de mettre à exécution le plan de revitalisation/sauvetage de l’industrie sidérurgique, d’atteindre les objectifs d’économie d’énergie et de réduction des émissions, et finalement de restructurer l’industrie sidérurgique chinoise, démarche approuvée par le conseil d’État, lequel a pour objectifs principaux « d’endiguer résolument la croissance excessive de la capacité de production de l’acier » et « d’appliquer sévèrement le processus d’examen et d’approbation des projets dans le domaine sidérurgique ».

[97] Les entreprises qui ne respectent pas les lois, les politiques industrielles et les exigences du gouvernement de la Chine s’exposent notamment à la révocation de leurs licences d’aciéries et de leur aide au crédit.

Nationalisation des fournisseurs d’intrants de matières premières

[98] Comme nous l’avons déjà vu, selon le plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020) et la politique de restructuration de l’industrie sidérurgique (2015), les dix plus gros producteurs d’acier en Chine sont censés représenter 60 % de la production sidérurgique totale de la Chine d’ici 2025Note de bas de page 33. L’ASFC considère que les EE dans l’industrie sidérurgique chinoise sont orientées par les politiques et les objectifs industriels du gouvernement et, donc, ne sont pas nécessairement assujetties aux forces du marché.

[99] L’ASFC a examiné les données les plus récentes de la World Steel Association sur la production sidérurgique. D’après cette information, les dix plus gros producteurs d’acier selon le volume en ChineNote de bas de page 34 représentaient 37,3 % de toute la production sidérurgique chinoise en 2017Note de bas de page 35. Sur ces dix producteurs, huit étaient des EE, et leur production combinée représentait 30,3 % de toute la production sidérurgique chinoise en 2017.

[100] Baosteel Group et Wuhan Steel Group ont fusionné le 22 septembre 2016, pour devenir BaoWu Steel Group, le deuxième producteur en importance au niveau mondial quant à son volume d’acier brut. Imputable aux politiques gouvernementales visant une réforme structurelle du côté de l’offre, cette fusion a poursuivi la concentration de l’industrie sidérurgique en créant une nouvelle EE encore plus forte et influente.

[101] La possession et le contrôle, par le gouvernement de la Chine, de la majorité des gros producteurs d’acier chinois signifient que ceux-ci produisent et commercialisent vraisemblablement leur acier en fonction des politiques et des objectifs gouvernementaux plutôt que des forces du marché.

[102] Puisque les EE produisent les intrants de matières premières pour les feuilles d’acier laminé à froid et à chaud, qui entrent dans la production de feuilles d’acier résistant à la corrosion, il est fort probable que les prix de celles-ci sont aussi faussés.

Nationalisation des producteurs de feuilles d’acier résistant à la corrosion

[103] La plainte recense 15 entreprises connues pour appartenir à l’État ou être contrôlées par lui qui produisent des feuilles d’acier résistant à la corrosion en ChineNote de bas de page 36.

[104] Par conséquent, les entreprises privées qui fournissent des feuilles d’acier résistant à la corrosion doivent concurrencer avec ces EE qui produisent des feuilles d’acier résistant à la corrosion dans le secteur industriel de l’acier laminé à plat et qui ne sont pas assujetties aux forces du marché.

Influence du gouvernement sur les intrants

[105] La plaignante soutient que le gouvernement de la Chine influence le prix des feuilles d’acier résistant à la corrosion en Chine, puisqu’il influence le prix de l’acier laminé à froid et à chaud, le principal intrant des feuilles d’acier résistant à la corrosion. L’information soumise montre qu’en moyenne, le prix de l’acier laminé à chaud en Chine était de 18 % inférieur à celui dans le Midwest américain et de 19 % inférieur à celui en Inde dans la période du T2 de 2017 au T1 de 2018Note de bas de page 37 et que celui de l’acier laminé à froid y était de 27 % inférieur à celui dans le Midwest américain et de 18 % inférieur à celui en Inde dans la même périodeNote de bas de page 38.

| Midwest américain |

Chine | Écart | Inde | Chine | Écart | |

|---|---|---|---|---|---|---|

| T2 de 2017 | 681 | 471 | 31 % | 613 | 471 | 23 % |

| T3 de 2017 | 683 | 608 | 11 % | 734 | 608 | 17 % |

| T4 de 2017 | 671 | 624 | 7 % | 745 | 624 | 16 % |

| T1 de 2018 | 820 | 652 | 21 % | 826 | 652 | 21 % |

| Moyenne | 714 | 589 | 18 % | 730 | 589 | 19 % |

| Midwest américain |

Chine | Écart | Inde | Chine | Écart | |

|---|---|---|---|---|---|---|

| T2 de 2017 | 911 | 539 | 41 % | 677 | 539 | 20 % |

| T3 de 2017 | 897 | 672 | 25 % | 815 | 672 | 18 % |

| T4 de 2017 | 881 | 716 | 19 % | 826 | 716 | 13 % |

| T1 de 2018 | 980 | 734 | 25 % | 912 | 734 | 19 % |

| Moyenne | 914 | 665 | 27 % | 808 | 665 | 18 % |

[106] L’ASFC est d’accord avec l’analyse de la plaignante, qui montre que le gouvernement de la Chine influence le prix des intrants des feuilles d’acier résistant à la corrosion.

Contrôles à l’exportation

[107] Il y a des preuves que le gouvernement de la Chine réglemente l’exportation des matières premières qui entrent dans la production sidérurgique. Il l’empêche ou la limite, ce qui, sur le marché intérieur, pousse l’offre à la hausse et donc les prix à la baisse.

[108] Le 1er janvier 2017, le gouvernement a imposé une taxe à l’exportation de 15 % sur la fonte brute, les billettes et les brames d’acierNote de bas de page 41. Pareille mesure est propre à décourager l’exportation des produits en question, ce qui, comme nous venons de le dire, pousserait l’offre à la hausse et les prix à la baisse sur le marché intérieur, tant pour les matières premières elles-mêmes que pour ce qu’elles servent à fabriquer – notamment les feuilles d’acier laminé à froid et à chaud qui entrent dans la fabrication des feuilles d’acier résistant à la corrosion. Autre exemple, les brames d’acier sont un intrant majeur dans la fabrication des tôles, qui à leur tour entrent dans celle de l’acier laminé à plat.

[109] À cause de tous les contrôles à l’exportation que nous venons de décrire sur les produits de l’acier, notamment les matières premières servant à fabriquer les feuilles d’acier résistant à la corrosion, il y a une suroffre et donc des prix inférieurs à ce qu’ils seraient sur un marché concurrentiel exempt de pareils contrôles.

Subventionnement de l’industrie sidérurgique

[110] Bien que l’ASFC ne mène pas une enquête de subvention, la plainte parle du subventionnement de l’industrie sidérurgique chinoise, et fait valoir que celui-ci influence le prix des produits de l’acier, y compris les feuilles d’acier résistant à la corrosionNote de bas de page 42. Les conclusions antérieures de subventionnement à l’égard de produits de l’acier en Chine démontrent à elles seules une influence indirecte du gouvernement dans l’industrie sidérurgique, y compris le secteur industriel de l’acier laminé à plat. Ces subventions accordées aux producteurs en Chine ont une incidence indirecte sur le prix intérieur des produits de l’acier, y compris les feuilles d’acier résistant à la corrosion.

[111] Dans la plainte est cité un rapport de l’agence Reuters comme quoi en 2014 les subventions auraient profité à 88 % des firmes chinoises et totalisé 5,24 milliards de dollars américainsNote de bas de page 43. Ces subventions réduisent le prix intérieur des intrants achetés par les producteurs de feuilles d’acier résistant à la corrosion, lesquels sont ainsi incités à vendre leurs marchandises aux clients à des prix inférieurs.

[112] En conclusion, ces subventions permettent aux entreprises sidérurgiques chinoises, y compris les producteurs d’acier laminé à froid et à chaud, de commercialiser l’acier et de fournir des intrants à des prix inférieurs aux producteurs de feuilles d’acier résistant à la corrosion en aval, lesquels peuvent ainsi établir leurs prix en fonction de facteurs autres que les forces du marché, ce qui donne des prix inférieurs à ce qu’ils seraient sans subventionnement du gouvernement.

[113] Par son appui à l’industrie sidérurgique et au secteur industriel de l’acier laminé à plat au moyen de subventions, le gouvernement de la Chine prouve qu’il a l’intention de s’affirmer et d’influencer le prix de vente des feuilles d’acier résistant à la corrosion sur son marché intérieur.

Sommaire de l’analyse de l’influence du gouvernement

[114] On l’a vu par les mesures, avis et observations ci-dessus, le gouvernement de la Chine administre étroitement l’industrie sidérurgique nationale. Si l’on en juge par l’information au dossier en date de la décision provisoire, l’ampleur de ses mesures et politiques macroéconomiques constitue un fondement factuel probant, à savoir que le gouvernement influence l’industrie sidérurgique de son pays, laquelle englobe le secteur industriel de l’acier laminé à plat, dont les feuilles d’acier résistant à la corrosion, les marchandises visées par l’enquête. Sur le marché intérieur, pareilles mesures et politiques peuvent changer totalement le rapport offre-demande et du coup le prix intérieur de divers produits de l’acier : brames, tôles, feuilles d’acier laminé à chaud et à froid, mais également en aval feuilles d’acier résistant à la corrosion.

[115] Avec ses grandes mesures et politiques macroéconomiques, tels les plans de développement de l’industrie sidérurgique pour les 12e et 13e quinquennats, la politique de remplacement de la capacité sidérurgique, le plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020), la politique de restructuration de l’industrie sidérurgique (politique révisée de 2015), la politique nationale de l’acier et le plan de revitalisation/sauvetage de l’industrie sidérurgique, le gouvernement de la Chine a créé des conflits de priorités pour les entreprises sidérurgiques. Ne cadrant pas nécessairement avec ceux des entreprises, ses propres objectifs influencent les gammes de produits et les quantités fabriquées, et ultimement, les prix.

[116] Outre ses politiques et plans industriels, le gouvernement de la Chine gère de près l’industrie sidérurgique, y compris le secteur industriel de l’acier laminé à plat, par la nationalisation des entreprises en amont qui fabriquent et fournissent des intrants et par celle des producteurs de feuilles d’acier résistant à la corrosion. Entre autres procédés témoignant de son emprise, il donne des subventions et contrôle les exportations pour l’industrie sidérurgique, y compris le secteur industriel de l’acier laminé à plat.

[117] En conclusion, l’effet cumulatif de ces mesures et de l’emprise que le gouvernement de la Chine exerce montre clairement que celui-ci fixe indirectement le prix dans le secteur de l’acier laminé à plat, y compris les feuilles d’acier résistant à la corrosion, dans son pays.

Analyse des prix intérieurs en Chine

[118] La plaignante a soumis des données de MEPS, une source des prix sur le marché de l’acier dans le monde, afin de comparer les prix de l’acier galvanisé par immersion à chaud (qui comprend les feuilles d’acier résistant à la corrosion) en Chine avec ceux sur d’autres marchés. Le tableau ci-dessous montre que les prix des produits d’acier galvanisé par immersion à chaud en Chine sont nettement inférieurs à ceux dans d’autres pays, ce qui semble indiquer que la participation du gouvernement de la Chine dans le secteur de l’acier galvanisé par immersion à chaud a une incidence sur les prix. En effet, les prix de l’acier galvanisé par immersion à chaud en Chine étaient inférieurs, de 203 $CAN/tm à 557 $CAN/tm, à ceux sur d’autres marchés au cours des trois dernières années.

| Chine | Canada | États-Unis | Japon | Corée du Sud | |

|---|---|---|---|---|---|

| 2015 | 570 | 951 | 977 | 854 | 886 |

| 2016 | 632 | 1 103 | 1 155 | 924 | 884 |

| 2017 | 771 | 1 302 | 1 328 | 974 | 1 026 |

[119] L’ASFC a pu obtenir des renseignements de SteelBenchmarker, qui a recueilli et analysé le prix à l’usine de la tôle, de la ferraille, des bandes laminées à chaud et des bobines laminées à froid en Chine, aux États-Unis et dans d’autres régions, y compris dans la période visée d’avril 2017 à mars 2018Note de bas de page 45. Le rapport bimensuel de SteelBenchmarker comprend en outre un tableau sommaire d’une comparaison des prix intérieurs des bobines laminées à froid, le principal intrant dans la production de feuilles d’acier résistant à la corrosion. D’après ce tableau, qui est reproduit ci-dessousNote de bas de page 46, les prix FAB à l’usine des bobines laminées à froid en Chine en 2016 et 2017 étaient systématiquement inférieurs à ceux aux États-Unis, de 190 $US/tm à 490 $US/tm, ainsi qu’aux prix moyens mondiaux, quoique dans une moindre mesure.

[120] Comme nous l’avons déjà vu, le prix intérieur de l’acier laminé à froid et à chaud en Chine était aussi inférieur aux prix dans le Midwest américain et en Inde. Puisque l’acier laminé à froid et l’acier laminé à chaud sont des produits de base négociés librement sur les marchés mondiaux, ces écarts viennent confirmer que les prix intérieurs des feuilles d’acier résistant à la corrosion en Chine sont influencés par les prix faussés des intrants en acier.

[121] L’ASFC a également comparé les prix de vente intérieurs moyens pondérés des feuilles d’acier résistant à la corrosion des exportateurs/producteurs qui, aux fins de la décision provisoire, ont fait des réponses essentiellement complètes à la DDR en dumping. Le graphique ci-dessous illustre une tendance semblable, selon laquelle les prix des feuilles d’acier résistant à la corrosion en Chine étaient différents que ceux sur d’autres marchés dans la PVE.

Prix de vente intérieurs moyens pondérés des feuilles d’acier résistant à la corrosion ($US/tm)Note de bas de page 47

*En raison de la confidentialité de l’information sur les prix, seules les tendances relatives aux prix sont illustrées.

[122] Tous les points que nous venons de voir portent à conclure que les prix intérieurs des feuilles d’acier résistant à la corrosion en Chine seraient différents dans un marché où jouerait la concurrence.

[123] L’ASFC va rester à l’affût de tout nouvel élément d’information concernant les prix des feuilles d’acier résistant à la corrosion en Chine par rapport à ceux sur d’autres marchés à la phase finale de l’enquête.

Sommaire des résultats provisoires de l’enquête en vertu de l’article 20

[124] D’après l’information au dossier, les politiques macroéconomiques et les mesures du gouvernement de la Chine ont influencé l’industrie sidérurgique chinoise, qui comprend le secteur industriel de l’acier laminé à plat.

[125] Le dossier renferme des éléments de preuve d’une nationalisation importante dans l’industrie sidérurgique chinoise et le secteur industriel de l’acier laminé à plat (lequel comprend les feuilles d’acier résistant à la corrosion). Les directives macroéconomiques du gouvernement de la Chine, notamment les plans quinquennaux de développement de l’industrie sidérurgique, le plan de rajustement et de mise à niveau de l’industrie sidérurgique (2016-2020), la politique de rajustement de l’industrie sidérurgique (politique révisée de 2015), la politique nationale de l’acier et le plan de revitalisation/sauvetage de l’industrie sidérurgique, ainsi que sa forte représentation au sein des EE, ont eu pour effet de créer des conflits de priorités pour les entreprises sidérurgiques, qui sont orientées par les responsabilités et les mandats du gouvernement, lesquels ne cadrent pas nécessairement avec leurs intérêts commerciaux. Au moment de prendre des décisions, les entreprises sidérurgiques chinoises doivent sans cesse tenir compte des politiques macroéconomiques du gouvernement, y compris les mesures visant la capacité de production sidérurgique, les fusions, etc. Leurs décisions doivent donc à la fois se fonder sur la dynamique de l’offre et de la demande sur le marché et se conformer aux directives et aux mandats du gouvernement.

[126] L’information au dossier indique que divers contrôles à l’exportation sont imposés par le gouvernement de la Chine sur les produits de l’acier. Ces contrôles font augmenter l’offre des matières premières sur le marché intérieur en Chine, ce qui à son tour fait baisser les prix intérieurs des produits de l’acier. Ainsi, les producteurs de feuilles d’acier résistant à la corrosion en Chine ont accès à des intrants à des prix inférieurs.

[127] L’information au dossier indique que le gouvernement de la Chine fournit des subventions à l’industrie sidérurgique, y compris le secteur industriel de l’acier laminé à plat. Ces subventions permettent aux entreprises sidérurgiques de commercialiser leurs produits à des prix faussés auprès des producteurs de feuilles d’acier résistant à la corrosion. Les producteurs de feuilles d’acier résistant à la corrosion qui bénéficient d’intrants à des prix inférieurs peuvent à leur tour commercialiser leurs produits à des prix faussés. Des éléments de preuve au dossier indiquent aussi que les prix des feuilles d’acier résistant à la corrosion en Chine sont inférieurs à ceux dans d’autres pays. L’ASFC est d’avis que les prix des intrants en acier et des feuilles d’acier résistant à la corrosion en Chine indiquent, de façon raisonnable, que des facteurs autres que la dynamique de l’offre et de la demande sont en jeu dans l’industrie sidérurgique chinoise.

[128] Aux fins de la décision provisoire de dumping, l’ASFC s’est formé l’opinion qu’en Chine le gouvernement fixe, en majeure partie, les prix intérieurs dans le secteur de l’acier laminé à plat (lequel comprend les feuilles d’acier résistant à la corrosion) et qu’il y a un motif suffisant de croire que les prix en question seraient différents dans un marché où jouerait la concurrence.

[129] L’ASFC va continuer son enquête en vertu de l’article 20 à la phase finale de l’enquête en dumping, vérifiant et analysant tous les éléments d’information pertinents. Soit elle réaffirmera l’opinion que les conditions de l’article 20 existent en Chine dans le secteur de l’acier laminé à plat (lequel comprend les feuilles d’acier résistant à la corrosion), soit au contraire elle conclura que les prix intérieurs et les coûts de ce pays sont une base admissible pour calculer les valeurs normales.

Résultats provisoires de l'enquête en dumping

Chine

[130] Cinq exportateurs/producteurs de la Chine ont fait des réponses essentiellement complètes à la DDR en dumpingNote de bas de page 48. De plus, quatre exportateurs/producteurs ont répondu à la DDR selon l’article 20Note de bas de page 49.

[131] Un exportateur/producteur en Chine, Shougang Group of CompaniesNote de bas de page 50, a fait une réponse incomplète à la DDR en dumping, qui n’a pas pu être utilisée aux fins de la décision provisoire.

Angang Steel Company Limited (Ansteel)

[132] Ansteel est un exportateur/producteur des marchandises en cause établi à Anshan, province de Liaoning (Chine).

[133] Ansteel fabrique divers produits de l’acier. Toutes ses opérations se font dans son usine à Anshan. Dans la PVE, Ansteel a réalisé un nombre considérable de ventes intérieures à ses clients nationaux.

[134] Ansteel a fait une réponse essentiellement complète à la DDR en dumpingNote de bas de page 51. Dans la PVE, Ansteel a vendu des marchandises en cause au Canada par l’intermédiaire de plusieurs négociants. Les marchandises en cause ont été exportées directement de la Chine au Canada.

[135] Les valeurs normales pour les exportateurs en Chine ont été estimées selon la méthode prévue au sous-alinéa 20(1)c)(i) de la LMSI. Par conséquent, les valeurs normales pour Ansteel ont été estimées en fonction du prix de vente intérieur de marchandises similaires de producteurs dans des pays de remplacement dans la PAR.

[136] Pour les marchandises en cause exportées au Canada par Ansteel dans la PVE, les prix à l’exportation ont été estimés selon la méthode prévue à l’article 24 de la LMSI, comme étant la valeur la plus basse entre le prix de vente de l’exportateur et le prix d’achat de l’importateur, rectifiée par déduction des frais entraînés par la préparation des marchandises en vue de leur expédition vers le Canada et des autres frais découlant de l’exportation ou de l’expédition.

[137] Les données vont encore être analysées et précisées à la phase finale de l’enquête.

[138] Aux fins de la décision provisoire, la comparaison de la valeur normale estimative totale avec le prix à l’exportation estimatif total donne, pour Ansteel, une marge estimative de dumping qui s’élève à 11,2 % du prix à l’exportation.

Bengang Steel Plates Co., Ltd. (Bengang Plates)

[139] Bengang Plates est un exportateur/producteur des marchandises en cause établi à Benxi, province de Liaoning (Chine).

[140] Bengang Plates fabrique divers produits de l’acier. Toutes ses opérations se font dans son usine à Benxi.

[141] Bengang Plates a fait une réponse essentiellement complète à la DDR en dumpingNote de bas de page 52. Dans la PVE, Bengang Plates a vendu des marchandises en cause au Canada par l’intermédiaire de plusieurs négociants. Les marchandises en cause ont été exportées directement de la Chine au Canada.

[142] Comme nous l’avons expliqué, les valeurs normales pour les exportateurs en Chine ont été estimées selon la méthode prévue au sous-alinéa 20(1)c)(i) de la LMSI. Par conséquent, les valeurs normales pour Bengang Plates ont été estimées en fonction du prix de vente intérieur de marchandises similaires de producteurs dans des pays de remplacement dans la PAR.

[143] Pour les marchandises en cause exportées au Canada par Bengang Plates dans la PVE, les prix à l’exportation ont été estimés selon la méthode prévue à l’article 24 de la LMSI, comme étant la valeur la plus basse entre le prix de vente de l’exportateur et le prix d’achat de l’importateur, rectifiée par déduction des frais entraînés par la préparation des marchandises en vue de leur expédition vers le Canada et des autres frais découlant de l’exportation ou de l’expédition.

[144] Les données vont encore être analysées et précisées à la phase finale de l’enquête.

[145] Aux fins de la décision provisoire, la comparaison de la valeur normale estimative totale avec le prix à l’exportation estimatif total donne, pour Bengang Plates, une marge estimative de dumping qui s’élève à 13,3 % du prix à l’exportation.

BX Steel POSCO Cold Rolled Sheet Co., Ltd. (BX Posco)

[146] BX Posco est un exportateur/producteur des marchandises en cause établi à Benxi, province de Liaoning (Chine).

[147] BX Posco fabrique divers produits de l’acier. Toutes ses opérations se font dans son usine à Benxi.

[148] BX Posco a fait une réponse essentiellement complète à la DDR en dumpingNote de bas de page 53. Dans la PVE, BX Posco a vendu des marchandises en cause au Canada par l’intermédiaire de plusieurs négociants. Les marchandises en cause ont été exportées directement de la Chine au Canada.

[149] Comme nous l’avons expliqué, les valeurs normales pour les exportateurs en Chine ont été estimées selon la méthode prévue au sous-alinéa 20(1)c)(i) de la LMSI. Par conséquent, les valeurs normales pour BX Posco ont été estimées en fonction du prix de vente intérieur de marchandises similaires de producteurs dans des pays de remplacement dans la PAR.

[150] Pour les marchandises en cause exportées au Canada par BX Posco dans la PVE, les prix à l’exportation ont été estimés selon la méthode prévue à l’article 24 de la LMSI, comme étant la valeur la plus basse entre le prix de vente de l’exportateur et le prix d’achat de l’importateur, rectifiée par déduction des frais entraînés par la préparation des marchandises en vue de leur expédition vers le Canada et des autres frais découlant de l’exportation ou de l’expédition.

[151] Les données vont encore être analysées et précisées à la phase finale de l’enquête.

[152] Aux fins de la décision provisoire, la comparaison de la valeur normale estimative totale avec le prix à l’exportation estimatif total donne, pour BX Posco, une marge estimative de dumping qui s’élève à 23,0 % du prix à l’exportation.

Jiangyin ZongCheng Steel Co., Ltd. (JYZC)

[153] JYZC, une entreprise étrangère, est un exportateur/producteur des marchandises en cause établi à Jiangyin, province de Jiangsu (Chine).

[154] JYZC fabrique divers produits de bobines d’acier laminé à froid, galvanisé, galvanisé par immersion à chaud, enduit colorié, etc. Toutes ses opérations se font dans son usine à Jiangyin.

[155] JYZC a fait une réponse essentiellement complète à la DDR en dumpingNote de bas de page 54.

[156] Les valeurs normales pour les exportateurs en Chine ont été estimées selon la méthode prévue au sous-alinéa 20(1)c)(i) de la LMSI. Par conséquent, les valeurs normales pour JYZC ont été estimées en fonction du prix de vente intérieur de marchandises similaires de producteurs dans des pays de remplacement dans la PAR.

[157] Pour les marchandises en cause exportées au Canada par JYZC dans la PVE, les prix à l’exportation ont été estimés selon la méthode prévue à l’article 24 de la LMSI, comme étant la valeur la plus basse entre le prix de vente de l’exportateur et le prix d’achat de l’importateur, rectifiée par déduction des frais entraînés par la préparation des marchandises en vue de leur expédition vers le Canada et des autres frais découlant de l’exportation ou de l’expédition.

[158] Les données vont encore être analysées et précisées à la phase finale de l’enquête.

[159] Aux fins de la décision provisoire, la comparaison de la valeur normale estimative totale avec le prix à l’exportation estimatif total donne, pour JYZC, une marge estimative de dumping qui s’élève à 9,5 % du prix à l’exportation.

Yieh Phui (China) Technomaterial Co., Ltd. (YPC)

[160] YPC, une entreprise entièrement sous contrôle étranger, est un exportateur/producteur des marchandises en cause établi à Changshu, province de Jiangsu (Chine). Jusqu’en octobre 2006, YPC était exploité sous le nom de Changshu Sino Leading Technomaterial Co., Ltd.

[161] YPC fabrique divers produits de l’acier, y compris de l’acier laminé à froid, de l’acier revêtu de zinc (galvanisé), de l’acier revêtu d’un alliage aluminium-zinc et de l’acier prépeint. Pour ce qui est de ses ventes intérieures de marchandises similaires dans la PVE, elles ont toutes été réalisées par l’intermédiaire de distributeurs, de négociants et d’utilisateurs finaux.

[162] YPC a fait une réponse essentiellement complète à la DDR en dumpingNote de bas de page 55. Dans la PVE, YPC a vendu des marchandises en cause par l’intermédiaire de négociants liés et non liés dans un pays tiers. Les marchandises en cause ont été exportées directement de la Chine au Canada.

[163] Les valeurs normales pour les exportateurs en Chine ont été estimées selon la méthode prévue au sous-alinéa 20(1)c)(i) de la LMSI. Par conséquent, les valeurs normales pour YPC ont été estimées en fonction du prix de vente intérieur de marchandises similaires de producteurs dans des pays de remplacement dans la PAR.

[164] Pour les marchandises en cause exportées au Canada par YPC dans la PVE, les prix à l’exportation ont été estimés selon la méthode prévue à l’article 24 de la LMSI, comme étant la valeur la plus basse entre le prix de vente de l’exportateur et le prix d’achat de l’importateur, rectifiée par déduction des frais entraînés par la préparation des marchandises en vue de leur expédition vers le Canada et des autres frais découlant de l’exportation ou de l’expédition.

[165] Les données vont encore être analysées et précisées à la phase finale de l’enquête.

[166] Aux fins de la décision provisoire, la comparaison de la valeur normale estimative totale avec le prix à l’exportation estimatif total donne, pour YPC, une marge estimative de dumping qui s’élève à 7,3 % du prix à l’exportation.

Tous les autres exportateurs - Chine

[167] Pour les exportateurs de marchandises en cause n’ayant pas fait une réponse à la DDR en dumping ou n’ayant pas fournis suffisamment de renseignements, l’ASFC a estimé les valeurs normales et les prix à l’exportation d’après les faits connus.

[168] Pour déterminer quelles seraient les meilleures méthodes à cette fin, elle a examiné toute l’information au dossier administratif, y compris la plainte déposée par la branche de production nationale, ses propres estimations au début de l’enquête, les renseignements soumis par les exportateurs de feuilles d’acier résistant à la corrosion de la Chine, du Territoire douanier distinct de Taiwan, Penghu, Kinmen, Matsu (Taipei chinois) et de la Corée du Sud, ainsi que les documents des douanes.

[169] L’ASFC a jugé que les valeurs normales et les prix à l’exportation estimés pour les exportateurs ayant fait des réponses essentiellement complètes aux fins de la décision provisoire constituaient une meilleure assise que la plainte ou les estimations faites à l’ouverture, puisque contrairement à celles-ci, elles reflétaient de plus près les pratiques commerciales véritables des exportateurs dans la PVE. Ainsi, l’ASFC a commencé par se demander si les renseignements fournis par les exportateurs chinois ayant fait des réponses essentiellement complètes constituaient une bonne base pour estimer les valeurs normales pour tous les autres exportateurs de feuilles d’acier résistant à la corrosion de la Chine. Cinq exportateurs chinois ont fourni des réponses essentiellement complètes.

[170] L’ASFC a examiné l’écart entre la valeur normale et le prix à l’exportation estimés pour chaque transaction de ces exportateurs afin d’obtenir un montant approprié pour la méthode d’estimation de la valeur normale. Elle a examiné les transactions pour s’assurer d’en exclure toutes anomalies (très petits volumes, très faible valeur, effets de saison ou autres facteurs opérationnels), mais il n’y avait pas d’anomalies en fin de compte.

[171] L’ASFC a jugé que le plus fort excédent de la valeur normale estimative sur le prix à l’exportation estimatif (en pourcentage de celui-ci) jamais observé pour une transaction donnée de tous les exportateurs chinois ayant fourni des réponses essentiellement complètes serait une bonne assise pour estimer les valeurs normales. Basée sur l’information au dossier, cette méthode limite pour les exportateurs l’intérêt de ne pas collaborer pleinement à l’enquête en dumping. Par conséquent, les valeurs normales ont été estimées comme suit : le prix à l’exportation estimatif, majoré de 44,2 % de ce prix à l’exportation estimatif.