Exigences de l'ASFC relatives aux factures

Mémorandum D1-4-1

le 21 octobre 2024 : Contenu de la page en cours de révision

Le système de gestion des cotisations et des recettes de l'ASFC (GCRA) est maintenant le système officiel de registre pour les importateurs et les autres partenaires de la chaîne commerciale. Si vous avez des questions sur le contenu de cette page en raison de la transition vers la GCRA, contactez le bureau de diffusion.

Ottawa, le 1er mars 2013

Ce document est disponible en format PDF (500 Ko) [aide sur les fichiers PDF]

En résumé

1. L'augmentation du seuil des expéditions à faible valeur (EFV) a été indiquée.

2. Le nom du bureau émetteur a été mis à jour.

Le présent mémorandum explique les exigences de l'ASFC relatives à la facturation des marchandises commerciales importées au Canada.

Législation

Le règlement qui régit les lignes directrices et les renseignements généraux du présent mémorandum (Règlement sur la déclaration en détail des marchandises importées et le paiement des droits) est disponible sur le site Web du ministère de Justice Canada à l'adresse suivante : http://laws.justice.gc.ca.

Lignes directrices et renseignements généraux

1. Les exigences indiquées dans le présent mémorandum ont trait aux factures qui doivent faire partie des documents de déclaration provisoire pour une mainlevée contre documentation minimale (MDM) présentés par des participants au Système automatisé d'échange de données des douanes (SAED). Les non-participants doivent respecter ces exigences au moment de la déclaration en détail définitive tel qu'expliqué dans les Mémorandums D17-1-5, Enregistrement, déclaration en détail et paiement pour les marchandises commerciales, et D17-1-1, Exigences relatives aux documents concernant les expéditions commerciales.

2. Pour toutes les expéditions commerciales destinées au Canada, exception faite des expéditions décrites au paragraphe 4, l'Agence des services frontaliers du Canada (ASFC) exige un des documents suivants, en français ou en anglais :

- a) une facture commerciale préparée de quelque façon que ce soit (dactylographiée, écrite à la main ou préparée par ordinateur) sur laquelle figurent toutes les données exigées à l'annexe A;

- b) une facture commerciale préparée de quelque façon que ce soit sur laquelle sont précisés les noms de l'acheteur et du vendeur des marchandises, le prix payé ou à payer et une description précise des marchandises, y compris la quantité de marchandises constituant l'expédition, jointe au formulaire CI1, Facture des douanes canadiennes, sur lequel figurent les autres données exigées à l'annexe A; ou

- c) un formulaire CI1 entièrement rempli (un exemple figure à l'annexe B).

3. Nonobstant le paragraphe 2b), les renseignements qui doivent figurer dans les zones 6 et 23 à 25 (voir l'annexe A) peuvent être ajoutés sur la facture commerciale par l'exportateur, l'importateur ou le propriétaire, ou leur mandataire respectif.

4. Les factures commerciales ou tout autre document validant les renseignements fournis sur ces factures peuvent servir à confirmer la valeur déclarée des marchandises commerciales destinées au Canada si:

- a) la valeur en douane qui ne dépasse pas 2 500 $CAN;

- b) la valeur des marchandises canadiennes retournées a été augmentée, mais elle ne dépasse pas 2 500 $CAN;

- c) les marchandises sont admissibles en franchise de droits sans condition (exception faite des cas où la déclaration est faite sous réserve de l'utilisation ultime des marchandises) peu importe le prix de vente. Les marchandises frappées de droits à des périodes précises de l'année ne peuvent pas être considérées comme exemptes sans condition;

- d) les marchandises sont admissibles aux avantages accordés en vertu du numéro de classement 9810.00.00.00 de l'annexe du Tarif des douanes.

5. Il incombe à l'ASFC de vérifier l'exactitude des données fournies et de prendre des mesures d'exécution ou d'enquête s'il y a lieu. Pour ce faire, l'ASFC doit vérifier tous les documents pertinents. La présence de ces documents au moment de la déclaration en détail définitive des marchandises peut influer considérablement sur la nature et la portée des mesures de vérification, d'exécution et d'enquête prises par l'ASFC.

6. Quoique l'ASFC soit disposée à accepter des documents établis par l'importateur ou le propriétaire pour obtenir la mainlevée des expéditions commerciales, il peut être nécessaire de présenter un document à l'appui. Pour l'ASFC, la facture commerciale est le document d'appui principal.

7. On accorde à l'importateur ou au propriétaire, ou au mandataire une période de sept jours à partir de la date de la demande pour fournir à l'ASFC tous les documents à l'appui qui sont requis. Cette période peut être prolongée à la discrétion du directeur régional du bureau de l'ASFC de la région exigeant la corroboration.

8. Lorsqu'un importateur ou un propriétaire, ou un mandataire a présenté des informations inexactes ou a omis de fournir les documents à l'appui demandés, l'ASFC se réserve le droit de reporter la mainlevée des marchandises jusqu'à la réception de ces documents. Dans ce cas, l'ASFC exigera, en règle générale, une facture commerciale ou un formulaire CI1 établi par l'exportateur ou son mandataire avant d'autoriser la mainlevée.

9. L'ASFC n'examinera ni n'approuvera les factures des douanes imprimées par le secteur privé ou les factures commerciales. Il incombe à l'importateur ou au propriétaire de s'assurer que toutes les données énumérées à l'annexe A sont fournies à l'ASFC au moment de la déclaration en détail définitive (ou de la déclaration provisoire dans le cas des participants au SAED).

10. L'ASFC exige deux copies des documents autres que pour l'entrepôt, et trois copies des documents pour l'entrepôt. L'importateur ou le propriétaire a aussi besoin d'une copie pour ses dossiers. (Pour les participants au SAED, l'ASFC exige trois copies des documents de facturation autres que pour l'entrepôt).

11. Vous pouvez obtenir le formulaire CI1, Facture des douanes canadiennes, auprès des bureaux de l'ASFC. Il est aussi accessible sur notre site à www.asfc.gc.ca.

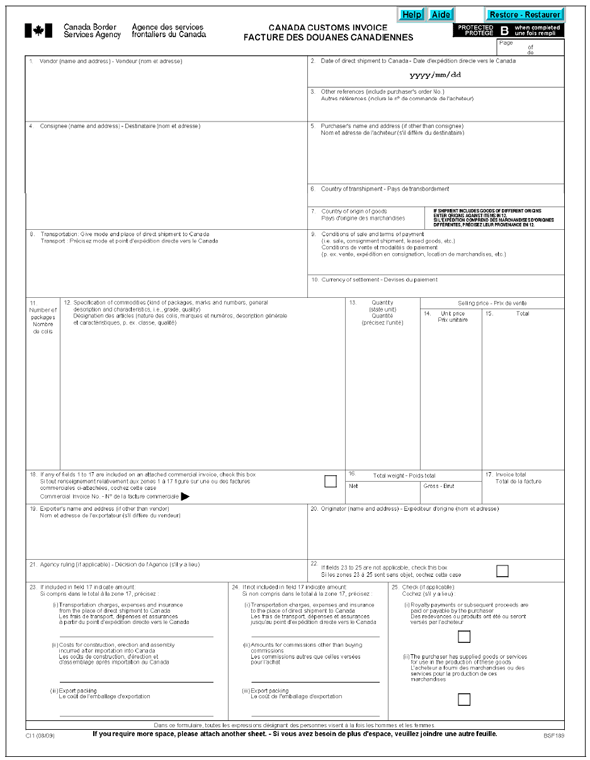

Annexe A

Instructions sur la façon de remplir la Facture des douanes canadiennes ou une facture commerciale

Voici une brève description de la façon de remplir chaque zone exigée du formulaire CI1, Facture des douanes canadiennes, ou une facture commerciale. La terminologie employée dans chaque zone du formulaire CI1 est en caractère gras, suivie de termes commerciaux équivalents entre parenthèses pour certaines zones.

| Zone | Description |

|---|---|

| 1 | Vendeur - (vendeur, vendu par, remis à, consignateur, expéditeur) – Indiquez le nom complet incluant le nom de la compagnie si applicable et l'adresse (rue, ville, lieu) de :

|

| 2 | Date d'expédition directe vers le Canada - Indiquez la date du début du transport sans interruption des marchandises vers le Canada. |

| 3 | Autres références : - Inscrivez d'autres renseignements utiles (par exemple le numéro de facture commerciale, le numéro de commande de l'acheteur). |

| 4 | Destinataire - Le nom et l'adresse de la partie à qui les marchandises sont expédiées tel qu'indiqué sur le contrat de vente commercial (c.-à-d. facture commerciale, acte de vente, ou autres contrats de vente). |

| 5 | Nom et adresse de l'acheteur - (vendu à, acquéreur) – La dernière entité connue à qui la marchandise est vendue, louée ou autrement négociée. |

| 6 | Pays de transbordement - Pays par lequel les marchandises sont expédiées en transit vers le Canada sous le contrôle des douanes. |

| 7 | Pays d'origine des marchandises - Le pays d'origine des marchandises facturées est celui où les marchandises sont cultivées, produites ou fabriquées selon les critères fixés pour l'application du Tarif des douanes ou de restrictions quantitatives ou toute mesure liée au commerce. Chaque article fabriqué figurant sur la facture, dans son état actuel prêt à être exporté au Canada, doit avoir été transformé substantiellement dans le pays mentionné comme pays d'origine. Certaines activités telles que l'emballage, la division et le tri ne sont pas suffisantes pour déterminer le pays d'origine. Nota : Le Mémorandum D11-4-2, Justification de l'origine, traite de l'application du traitement tarifaire en ce qui concerne l'origine des marchandises. |

| 8 | Transport : Précisez mode et point d'expédition directe vers le Canada - Indiquez le mode de transport et l'endroit où débute le transport sans interruption des marchandises vers le Canada. |

| 9 | Conditions de vente et modalités de paiement - Décrivez les modalités et les conditions convenues par le vendeur et l'acheteur. |

| 10 | Devises du paiement - Indiquez les devises dans lesquelles le vendeur demande le paiement. |

| 11 | Nombre de colis -Indiquez le nombre de colis. |

| 12 | Désignation des articles - Les renseignements suivants doivent être fournis :

|

| 13 | Quantité - Indiquez la quantité de chacun des articles mentionnés dans la zone réservée à la description dans l'unité de mesure applicable. |

| 14 | Prix unitaire - (prix par article, valeur de l'article) – Précisez une valeur, dans la devise du paiement (tel qu'il est défini dans la zone 10), pour chaque article mentionné dans la zone réservée à la description. |

| 15 | Total - Indiquez le prix payé ou à payer, dans la devise du paiement (tel qu'il est défini dans la zone 10), pour le nombre d'articles inscrits dans la zone réservée à la quantité, au moment de la vente de ces articles par le vendeur à l'acheteur. S'il n'y a aucun prix payé ou à payer pour les articles inscrits dans la zone réservée à la description, il faut indiquer la mention s/o. |

| 16 | Poids total - Indiquez à la fois le poids net et le poids brut. |

| 17 | Total de la facture - (valeur totale, montant à payer) – Le prix total payé ou à payer pour les marchandises décrites sur la facture ou sur la feuille supplémentaire s'il y a lieu. |

| 18 | Explicite. |

| 19 | Nom et adresse de l'exportateur - Indiquez le nom et l'adresse de la personne ou de l'entreprise qui expédie les marchandises au destinataire ou à l'acheteur. |

| 20 | Expéditeur d'origine - Lorsque la facture est remplie au nom d'une société, la raison sociale et l'adresse de celle-ci doivent être indiquées. Le nom de la personne qui remplit la facture peut également être inscrit. Lorsque la facture est remplie au nom d'un particulier, le nom et l'adresse de la personne qui remplit la facture doivent y figurer. Cette zone peut être laissée en blanc si ces renseignements figurent ailleurs sur la facture. |

| 21 | Décision de l'ASFC - Donnez le numéro et la date de toute décision de l'ASFC applicable à l'expédition. |

| 22-25 | S'il y a lieu, indiquez les devises utilisées dans la zone 23 ou 24. Les zones 22 à 25 sont explicites, sauf la zone réservée à l'emballage pour l'exportation. Le montant d'emballage pour l'exportation doit être inscrit si un emballage supplémentaire a été requis uniquement pour le transport outre-mer des marchandises. Pour obtenir plus de renseignements au sujet de l'information à fournir dans ces zones, consultez le Mémorandum D13-4-7, Ajustement du prix payé ou à payer (Loi sur les douanes, article 48). |

Annexe B

Formulaire CI1, Facture des douanes canadiennes

Références

- Bureau de diffusion

- Unité de cotisation

Division de la politique commerciale

Direction des programmes commerciaux

Direction générale des programmes - Dossier de l'administration centrale

- 7600-6

- Références légales

- Tarif des douanes, chapitre 98

- Autres références :

- D11-4-2, D13-4-7, D17-1-1, D17-1-5

- Ceci annule le mémorandum D :

- D1-4-1, le 6 janvier 2012

- Date de modification :