Mémorandum D18-4-1 : Taxe sur certains biens de luxe à l’importation

Ce mémorandum D sera mise à jour et entrera en vigueur avec la mise en œuvre externe de la GCRA prévue en octobre 2024. Entre temps, il est disponible dès maintenant en format PDF uniquement à titre de référence. Il est actuellement en vigueur et est accessible sur la présente page.

Mémorandums D en attente en format PDF - D18-4-1 : Taxe sur certains biens de luxe à l’importation

Ottawa, le

ISSN 2369-2391

Ce document est disponible en format PDF (1 072 Ko)

En résumé

Ce mémorandum a été révisé pour :

- Corriger les renseignements figurant au paragraphe 23 qui indiquent maintenant que lorsqu’une taxe de vente provinciale est applicable, elle s’applique à la valeur pour taxe du bien assujetti;

- Inclure un exemple de B3-3, Douanes Canada - Formule de codage qui démontre comment la taxe de vente harmonisée (TVH) doit être déclarée en détail pour les importations occasionnelles;

- Informer que les montants $0 ou 0.01$ peuvent être inscrits dans la zone 37 de la ligne 2 du B3-3, Douanes Canada - Formule de codage lors de la déclaration en détail des marchandises lorsque la taxe de luxe est payable ou non payable.

Ce mémorandum fournit des renseignements concernant l’administration et l’application de la Loi sur la taxe sur certains biens de luxe en vertu des articles 2, 20, 22, 30, 34, 37, 38, 50, 77 et de la section 5 de la partie 1 de cette loi, ainsi qu’en vertu des articles 32.2, 42, 43, 59, 60, 61, 65, 67, 68, 70 et 74 de la Loi sur les douanes.

Législation

- Loi sur les douanes

- Tarif des douanes

- Loi sur la taxe sur certains biens de luxe

- Loi sur la taxe d’accise

- Loi sur les mesures spéciales d’importation

- Règlement sur la valeur des importations (TPS/TVH)

- Règlement sur la diminution ou la suppression des droits de douane sur les navires

- Règlement de l’aviation canadien

- Règlement sur l’importation temporaire de moyens de transport par des résidents du Canada

- Règlement sur la sécurité des véhicules automobiles

Lignes directrices et renseignements généraux

Date d’entrée en vigueur

1. La taxe de luxe entrera en vigueur le .

Définitions

2. Pour une liste de définitions des mots se trouvant dans ce mémorandum, consultez le paragraphe 2(1) de la Loi sur la taxe sur certains biens de luxe au lien se trouvant dans la section Références de ce mémorandum.

Devises

3. Tous les montants énoncés dans ce mémorandum sont en dollars canadiens (CAD).

Portée de la taxe de luxe

4. La taxe de luxe est applicable aux importations au Canada de certains véhicules et aéronefs qui ont un montant taxable supérieur à 100 000 $ ainsi que de certains navires qui ont un montant taxable supérieur à 250 000 $. Pour plus de renseignements, consultez la section Seuils de prix, montant taxable et montant de taxe de luxe de ce mémorandum.

5. Un véhicule, un aéronef ou un navire est visé par la taxe de luxe s’il répond à la définition de véhicule assujetti, d’aéronef assujetti ou de navire assujetti, respectivement, prévue au paragraphe 2(1) de la Loi sur la taxe sur certains biens de luxe. Collectivement, ces biens constituent les biens assujettis. Les véhicules, aéronefs et navires qui ne répondent pas à ces définitions ne sont pas visés par la taxe de luxe. Pour plus de renseignements, consultez la section Biens assujettis de ce mémorandum.

6. En vertu de la Loi sur la taxe sur certains biens de luxe, certaines personnes sont tenues de s’inscrire à titre de vendeur inscrit auprès de l’Agence du revenu du Canada (ARC). Les personnes visées incluent les fabricants, les grossistes, les détaillants et les importateurs de véhicules assujettis, d’aéronefs assujettis ou de navires assujettis qui sont visés par le régime de la taxe de luxe et dont le prix dépasse le seuil relatif. Pour plus de renseignements, consultez la section Cadre d’application de ce mémorandum.

Produits prohibés

7. L’importation au Canada de certain biens assujettis peut être interdite en vertu du numéro tarifaire 9897.00.00 de l’annexe du Tarif des douanes. L'exemption à la restriction sur l'importation prévue au numéro tarifaire 9897.00.00 n'exempte pas un véhicule des autres restrictions à l'importation qui pourraient s'appliquer. Par exemple, Transports Canada et Environnement Canada ont des exigences relatives aux véhicules et aux émissions qui doivent également être respectées. Il incombe à l'importateur de s'assurer que le véhicule répond globalement aux exigences législatives avant de l'importer. Pour plus de renseignements sur tous les aspects relatifs à l'admissibilité d'un véhicule, consultez le Mémorandum D9-1-11, Importation de véhicules automobiles usagés ou d’occasion et le Mémorandum D19-12-1, Importation de véhicules.

Biens assujettis

Véhicule assujetti — définition

8. S’entend d’un véhicule à moteur qui, à la fois :

- est principalement conçu ou aménagé pour transporter des particuliers sur les routes et dans les rues,

- compte au maximum dix places assises,

- a un poids nominal brut du véhicule, au sens du paragraphe 2(1) du Règlement sur la sécurité des véhicules automobiles, qui est égal ou inférieur à 3 856 kg,

- a une date de fabrication qui est postérieure à 2018,

- est conçu pour rouler sur au moins quatre roues en contact avec le sol.

9. À titre d’exemple, les véhicules assujettis incluent les berlines, les coupés, les voitures à hayon, les décapotables, les véhicules utilitaires sport et les camionnettes.

Véhicule assujetti — exclusions

10. Véhicule assujetti n’inclut pas :

- une ambulance;

- un corbillard;

- un véhicule à moteur clairement identifié pour les activités policières;

- un véhicule à moteur clairement identifié et équipé pour les activités de secours médical d’urgence ou d’intervention d’urgence en cas d’incendie;

- un véhicule récréatif conçu ou aménagé pour servir de local d’habitation temporaire et qui est muni d’au moins quatre des éléments suivants :

- une installation qui permet de faire la cuisine,

- un réfrigérateur ou un compartiment à glace,

- une toilette autonome,

- un système de chauffage ou de climatisation qui peut fonctionner indépendamment du moteur du véhicule,

- un système d’approvisionnement en eau potable qui comprend un robinet et un évier,

- un système d’alimentation électrique de 110 V à 125 V, ou un circuit d’alimentation en gaz de pétrole liquéfié, qui peut fonctionner indépendamment du moteur du véhicule;

- un véhicule à moteur qui, à la fois :

- est immatriculé avant septembre 2022 auprès d’un gouvernement1,

- est un véhicule à moteur à l’égard duquel la possession a été transférée à un utilisateur du véhicule à moteur avant septembre 2022.

1 réfère à n’importe quel gouvernement canadien ou étranger

Aéronef assujetti — définition

11. S’entend d’un aéronef qui est :

- un avion, planeur ou hélicoptère, au sens du paragraphe 101.01(1) du Règlement de l’aviation canadien, dont la date de fabrication est postérieure à 2018 si l’aéronef, selon le cas :

- est muni uniquement d’un ou de plusieurs sièges destinés au pilote et ne peut avoir aucune autre configuration des sièges,

- est muni uniquement d’un ou de plusieurs sièges destinés au pilote, ou n’est muni d’aucun siège, et ne peut avoir une configuration des sièges, sauf les sièges destinés au pilote, de 40 places ou plus,

- est muni d’un ou de plusieurs sièges destinés au pilote et d’un ou de plusieurs sièges passagers et a une configuration des sièges, sauf les sièges destinés au pilote, de 39 places ou moins.

Aéronef assujetti — exclusions

12. Aéronef assujetti n’inclut pas :

- un aéronef qui est conçu et équipé pour les activités militaires;

- un aéronef qui est équipé exclusivement pour le transport de marchandises;

- un aéronef qui, à la fois :

- est immatriculé avant septembre 2022 auprès d’un gouvernement1 autrement qu’à une fin qui est accessoire à sa fabrication, à sa mise en vente ou à son transport,

- est un aéronef à l’égard duquel l’un de ses utilisateurs a la possession avant septembre 2022;

- un véhicule assujetti.

1 réfère à n’importe quel gouvernement canadien ou étranger

Navire et navire assujetti — définitions

13. Navire s’entend d’un navire, bateau ou embarcation conçu ou utilisable, exclusivement ou non, pour la navigation sur l’eau, au-dessous ou légèrement au-dessus de celle-ci, indépendamment de son mode de propulsion ou de l’absence de propulsion.

14. Navire assujetti s’entend d’un navire qui, à la fois :

- est conçu ou aménagé pour les activités de loisir, récréatives ou sportives,

- a une date de fabrication qui est postérieure à 2018.

Navire assujetti — exclusions

15. Navire assujetti n’inclut pas :

- une maison flottante, au sens du paragraphe 123(1) de la Loi sur la taxe d’accise;

- un navire conçu et équipé exclusivement pour :

- la capture, la récolte ou le transport commercial du poisson ou d’autres ressources marines vivantes,

- le transport de passagers ou de véhicules selon un horaire régulier entre deux ou plusieurs points;

- un navire disposant de couchettes pour plus de 100 particuliers qui ne sont pas des membres d’équipage;

- un navire qui est, à la fois :

- immatriculé avant septembre 2022 auprès d’un gouvernement1 autrement qu’à une fin accessoire à sa fabrication, à sa mise en vente ou à son transport,

- un navire à l’égard duquel l’un de ses utilisateurs a la possession avant septembre 2022;

- un véhicule assujetti ou un aéronef assujetti.

1 réfère à n’importe quel gouvernement canadien ou étranger

Numéros de classement tarifaire

16. Aux fins de référence pour le classement tarifaire seulement au moment de l’émission de ce mémorandum, une liste de marchandises qui pourraient être assujetties à la taxe de luxe, accompagnées de leurs numéros de classement tarifaire respectifs, se trouve à l’Annexe 1 de ce mémorandum.

Seuils de prix, montant taxable et montant de taxe de luxe

Seuils de prix

17. Conformément à l’article 9 de Loi sur la taxe sur certains biens de luxe, le seuil de prix relatif à un bien assujetti est :

- s’agissant d’un véhicule assujetti, 100 000 $;

- s’agissant d’un aéronef assujetti, 100 000 $;

- s’agissant d’un navire assujetti, 250 000 $.

Montant taxable

18. Aux fins du calcul du montant taxable applicable à l’importation d'un bien assujetti, la TPS/TVH et la taxe de vente provinciale applicable au bien assujetti ne doivent pas être prise en compte. De plus, toute déduction pour un échange ou un acompte ne réduit pas le montant taxable d'un bien assujetti aux fins de la détermination de la taxe de luxe applicable.

19. Les montants de tous droits et taxes (p.ex., droit de douane, taxe d’accise, etc.), payables à l'égard de l'importation du bien assujetti, autres que la TPS/TVH et la taxe de vente provinciale, doivent être inclus dans le montant taxable aux fins de la détermination du montant de taxe de luxe.

20. Conformément au paragraphe 20(2) de la Loi sur la taxe sur certains biens de luxe, le montant taxable est A dans la formule + B dans la formule :

A est la valeur du bien assujetti comme il le serait déterminé sous les articles 48 à 53 de la Loi sur les douanes (c.-à-d. valeur en douane)

+

B est tous droits et taxes payables reliés aux douanes (p.ex., en vertu du Tarif des douanes, la Loi sur la taxe d’accise ou de la Loi sur les mesures spéciales d’importation, etc.), autres que la TPS/TVH et la taxe de vente provinciale.

Montant de taxe de luxe

21. Conformément à l’article 34 de la Loi sur la taxe sur certains biens de luxe, le montant de taxe de luxe est calculé au moindre de :

20 % du montant taxable qui excède le seuil de prix relatif au bien assujetti

ou

10 % du montant taxable du bien assujetti.

TPS/TVH et taxe de vente provinciale

22. La TPS/TVH est applicable à la valeur finale du bien assujetti (conformément aux règles énoncées dans la Loi sur la taxe d’accise), incluant le montant de taxe de luxe comme calculé ci-dessus. Ce montant de valeur finale se réfère aussi à la « Valeur pour taxe » aux fins de déclaration en détail pour l’Agence des services frontaliers du Canada (ASFC).

Valeur pour taxe = montant taxable + montant de taxe de luxe

23. Lorsqu’une taxe de vente provinciale est applicable, elle s’applique à la « valeur pour taxe » du bien assujetti.

Droits et taxes payables

24. Tous droits et taxes payables reliés aux douanes (p.ex., en vertu du Tarif des douanes, la Loi sur la taxe d’accise ou de la Loi sur les mesures spéciales d’importation, etc.), incluant la TPS/TVH et la taxe de vente provinciale (si applicable) sont payables à l’égard de l’importation d’un bien assujetti, en plus de la taxe de luxe payable.

Exemples illustratifs

25. Pour des exemples sur le calcul de montants taxables, montants de taxe de luxe et montants d’autres droits et taxes, consultez l’Annexe 2 de ce mémorandum.

Cadre d’application

Taxe de luxe payable à l’importation

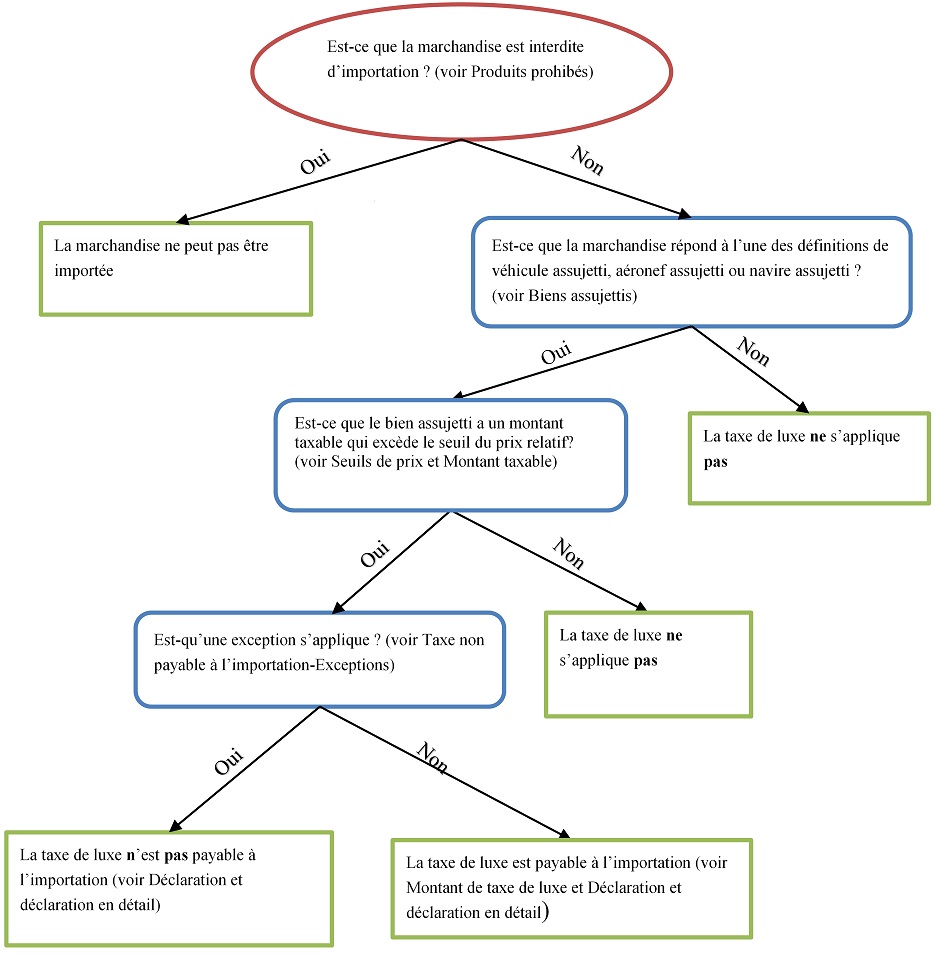

26. Conformément au paragraphe 20 (1) de la Loi sur la taxe sur certains biens de luxe, une personne qui est redevable de droits imposés, en vertu de la Loi sur les douanes, sur un bien assujetti importé, ou qui serait ainsi redevable si le bien assujetti était soumis à des droits, est tenue de payer une taxe relativement au bien assujetti d’un montant déterminé en vertu de l’article 34 (section « Montant de taxe de luxe » de ce mémorandum) si le montant taxable du bien assujetti excède le seuil de prix relatif au bien assujetti, à moins qu’une des exceptions mentionnées sous la section « Taxe de luxe non payable à l’importation — Exceptions » de ce mémorandum est applicable.

Application de la Loi sur les douanes

27. Conformément au paragraphe 20(4) de la Loi sur la taxe sur certains biens de luxe, la taxe de luxe relative à un bien assujetti est payée et perçue aux termes de la Loi sur les douanes. De plus, des intérêts et pénalités sont imposés, calculés, payés et perçus aux termes de cette loi, comme si la taxe était un droit de douane imposé sur le bien assujetti en vertu du Tarif des douanes.

Taxe non payable à l’importation — exceptions

28. L’article 21 de la Loi sur la taxe sur certains biens de luxe prévoit des exceptions où la taxe de luxe n’est pas payable à l’importation de biens assujettis. De telles exceptions sont :

Vendeur inscrit

29. La taxe de luxe relative à un bien assujetti qui est importé n’est pas payable si le bien assujetti est importé par un vendeur inscrit relativement à ce type de bien assujetti.

Convention de vente conclue par écrit avant janvier 2022

30. La taxe de luxe ne s’appliquera pas à l’importation d’un bien assujetti dont le montant taxable est supérieur au seuil relatif si l’acheteur et le vendeur ont conclu par écrit une convention de vente du bien assujetti avant janvier 2022 dans le cadre de l’entreprise du vendeur consistant à vendre ce type de bien assujetti.

Véhicules immatriculés auparavant

31. La taxe de luxe relative à un véhicule assujetti qui est importé n’est pas payable si celui-ci a été immatriculé auprès du gouvernement du Canada ou d’une province avant l’importation, à moins que, à la fois :

- l’immatriculation n’ait été accomplie en rapport avec l’importation;

- le véhicule assujetti n’ait jamais été autrement immatriculé auprès du gouvernement du Canada ou d’une province.

Certains véhicules de police ou militaires

32. La taxe de luxe relative à un véhicule assujetti qui est importé n’est pas payable si, selon le cas :

- le véhicule assujetti est équipé pour des activités policières et est importé par un corps policier ou une autorité militaire;

- le véhicule assujetti est équipé pour des activités militaires et est importé par une autorité militaire.

Certificat fiscal

33. La taxe de luxe relative à un aéronef assujetti ou à un navire assujetti n’est pas payable si un certificat fiscal émis par l’ARC relatif à l’aéronef assujetti ou au navire assujetti est en vigueur conformément à l’article 37 de la Loi sur la taxe sur certains biens de luxe au moment auquel elle deviendrait payable en l’absence du paragraphe 21(4) de la Loi sur la taxe sur certains biens de luxe.

Certificat d’importation spécial

34. La taxe de luxe relative à un aéronef assujetti ou à un navire assujetti (sauf un navire assujetti désigné1) qui est importé n’est pas payable si, au moment auquel elle deviendrait payable en l’absence du paragraphe 21(5) de la Loi sur la taxe sur certains biens de luxe, un certificat d’importation spécial émis par l’ARC relativement à l’importation est en vigueur conformément à l’article 38 de cette loi.

1 « navire assujetti désigné » s’entend d’un navire assujetti qui est muni d’un lit, d’une couchette, d’un poste à quai ou d’équipement de couchage semblable.

35. Par exemple, une entreprise étrangère opérant le jet d’affaire au Canada doit obtenir ce certificat d’importation spécial avant l’importation si elle ne satisfait pas aux conditions mentionnées sous la position 98.01 de l’annexe du Tarif des douanes.

Cas spéciaux

36. La taxe de luxe relative à un bien assujetti qui est importé n’est pas payable si, selon le cas :

- le bien assujetti est classé sous la position 98.01 ou sous les nos tarifaires 9802.00.00 ou 9803.00.00 de l’annexe du Tarif des douanes et il n’est pas soumis à des droits aux termes de cette loi;

- le bien assujetti est importé dans l’unique but d’être entretenu, remis en état ou réparé au Canada et les conditions suivantes sont réunies :

- ni la propriété ni l’usage effectif du bien assujetti n’est destiné à être transmis ni n’est transmis à une personne au Canada pendant qu’il s’y trouve,

- le bien assujetti est exporté dans un délai raisonnable une fois l’entretien, la remise en état ou la réparation achevé, compte tenu des circonstances entourant l’importation et, le cas échéant, des pratiques commerciales normales de l’importateur;

- il s’avère, à la fois :

- que le bien assujetti est un moyen de transport étranger dont le point d’attache est à l’étranger,

- que le bien assujetti, non-taxable en raison du renvoi, apparaissant à l’alinéa a), à la position 98.01 de l’annexe du Tarif des douanes, est réaffecté pour entretien, remise en état ou réparation au Canada,

- que ni la propriété ni l’usage effectif du bien assujetti n’est destiné à être transmis ni n’est transmis à une personne au Canada pendant qu’il s’y trouve,

- que le bien assujetti est exporté dans un délai raisonnable une fois l’entretien, la remise en état ou la réparation achevée, compte tenu des circonstances entourant l’importation et, le cas échéant, des pratiques commerciales normales de l’importateur;

- le bien assujetti est un navire assujetti importé dans des circonstances où les droits de douane ont été supprimés en application du paragraphe 7(1) du Règlement sur la diminution ou la suppression des droits de douane sur les navires;

- le bien assujetti est un véhicule assujetti qui est importé temporairement par un particulier résidant au Canada et, à la fois :

- le bien assujetti a été fourni au particulier la dernière fois, dans le cadre d’une entreprise de location de véhicules, au moyen d’un bail, d’une licence ou d’un accord semblable aux termes duquel ou de laquelle la possession ou l’utilisation continue du bien assujetti est transférée pendant une période de moins de cent quatre-vingts jours,

- immédiatement avant l’importation, le particulier était à l’étranger pendant une période ininterrompue d’au moins quarante-huit heures,

- le bien assujetti est exporté dans un délai de 30 jours après l’importation;

- le bien assujetti serait classé sous la position 98.02 de l’annexe du Tarif des douanes et il ne serait pas soumis à des droits aux termes de cette loi si la définition de moyen de transport à l’article 2 du Règlement sur l’importation temporaire de moyens de transport par des résidents du Canada était remplacée par ce qui suit :

« moyen de transport » désigne tout véhicule, aéronef, bâtiment flottant ou autre moyen de locomotion utilisé pour le transport de personnes ou de marchandises.

Note : Comme les navires assujettis ne peuvent être classés sous la position 98.02 de l’annexe du Tarif des douanes, dans cette situation spécifique, tous les autres droits et taxes applicables demeurent payables en entier. La seule exonération accordée est celle de la taxe de luxe.

37. Pour plus de renseignements sur les vendeurs inscrits, consultez « Inscription en vertu de la Loi sur la taxe sur certains biens de luxe » et pour plus de renseignements sur le certificat fiscal et le certificat d’importation spécial, consultez « Taxe de luxe- Services et renseignements », aux liens se trouvant dans la section Références de ce mémorandum.

Importation temporaire sous le numéro tarifaire 9993.00.00

38. Les véhicules assujettis et les aéronefs assujettis, lorsqu’importés temporairement sous le numéro tarifaire 9993.00.00 de l’annexe du Tarif des douanes, peuvent être exonérés de la taxe de luxe dans certaines circonstances lorsqu’ils se qualifient en tant que cas spécial dans la section « Cas spéciaux » ci-dessus.

39. Un navire assujetti importé à des fins d’entreposage et/ou de réparation sous le numéro tarifaire 9993.00.00 de l’annexe du Tarif des douanes pour 12 mois peut se voir accorder une période supplémentaire de 12 mois sous le numéro tarifaire 9993.00.00 pour l’exonération de la TPS/TVH à un taux de 1/120 en vertu du paragraphe 7(2) du Règlement sur la diminution ou la suppression des droits de douane sur les navires et peut aussi être assujetti à des exigences administratives supplémentaires, incluant des documents supplémentaires. Cependant, aucune prolongation du report de la taxe n’est permise à l’égard de la taxe de luxe; Cette taxe sur la valeur du navire déterminée au moment de l’importation devient payable immédiatement après 12 mois. Ces navires doivent être documentés sur le formulaire B3-3, Douanes Canada — Formule de codage.

40. Pour plus de renseignements, consultez le Mémorandum D8-1-1, Administration du Règlement sur l’importation temporaire de marchandises (numéro tarifaire 9993.00.00).

Documents justificatifs — exigences

41. L’ASFC peut exiger des documents justificatifs pour l’importation d’un bien assujetti respectant les conditions de l’une des exceptions mentionnées ci-dessus. De tels documents peuvent être une preuve du numéro d’inscription valide en vertu du régime de la taxe de luxe, un certificat d’importation spécial, un certificat fiscal ou une convention de vente conclue par écrit avant janvier 2022. Ceux-ci devront être fournis à l’ASFC avec les documents d’importation lorsque la déclaration est soumise en format papier. Lorsque la déclaration est soumise électroniquement, les documents justificatifs doivent être disponibles et doivent être remis à l’ASFC sur demande de l’ASFC. Pour plus de renseignements, consultez « Avis sur la taxe de luxe » au lien se trouvant dans la section Références de ce mémorandum.

42. Un importateur doit appliquer auprès de l’ARC afin d’obtenir obtenir un certificat d’importation spécial ou un certificat fiscal. Pour plus de renseignements, consultez « Taxe de luxe — Services et renseignements » au lien se trouvant dans la section Références de ce mémorandum.

43. Si, au moment de la déclaration en détail, le statut de l’inscription de l’importateur auprès de l’ARC, le certificat d’importation spécial, le certificat fiscal, la convention de vente conclue par écrit avant janvier 2022 et/ou tout autre document justificatif n’est pas en vigueur ou n’est pas présenté à l’ASFC lorsque requis, à l’égard d’une importation spécifique, et que la taxe de luxe serait payable en l’absence d’une telle preuve, la taxe de luxe serait alors applicable.

Schéma — cadre d’application de la taxe de luxe à l’importation

Cadre d’application

44. En vertu de l’article 50 de la Loi sur la taxe sur certains biens de luxe, il y a certaines circonstances dans lesquelles une personne est tenue de s’inscrire auprès de l’ARC aux fins du régime de la taxe de luxe. Le cas échéant, la personne doit s’inscrire à titre de vendeur inscrit relativement au type de bien assujetti qu’elle importe. Par conséquent, trois types d’inscriptions sont prévus :

- vendeur inscrit de véhicules assujettis

- vendeur inscrit d’aéronefs assujettis

- vendeur inscrit de navires assujettis

45. Un vendeur inscrit relativement à un type de bien assujetti pourra importer un bien assujetti de ce type sans que la taxe de luxe s’applique au moment de la déclaration en détail.

46. Pour plus de renseignements, consultez « Inscription en vertu de la Loi sur la taxe sur certains biens de luxe » au lien se trouvant dans la section Références de ce mémorandum.

Déclaration et déclaration en détail

Marchandises commerciales

47. La déclaration et la déclaration en détail des biens assujettis qui sont des marchandises commerciales, lorsque la taxe sur le luxe est, ou n’est pas, payable à l’importation, se fait de la même manière et dans le même délai prescrit que lorsque des droits et autres taxes sont, ou ne sont pas, payables.

48. Lors de la déclaration en détail pour des véhicules, aéronefs et navires assujettis, l’importateur devrait compléter le B3 dans ses conditions normales. Cela inclut de déterminer correctement le numéro de classement adéquat et calculer les droits et taxes réguliers sur une même ligne du B3. Si des taxes provinciales sont applicables, cela sera aussi calculé sur une ligne séparée, conformément aux procédures régulières énoncées dans le Mémorandum D 17-1-22, Déclaration en détail de la taxe de vente harmonisée, de la taxe de vente provinciale, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool à l'égard des importations occasionnelles traitées par les filières du secteur commercial et des services de messagerie.

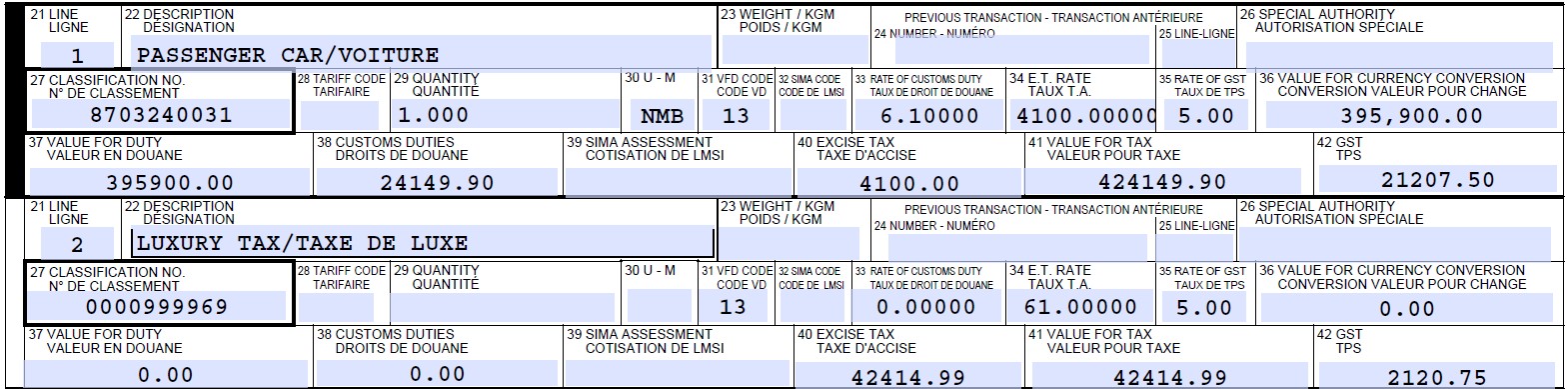

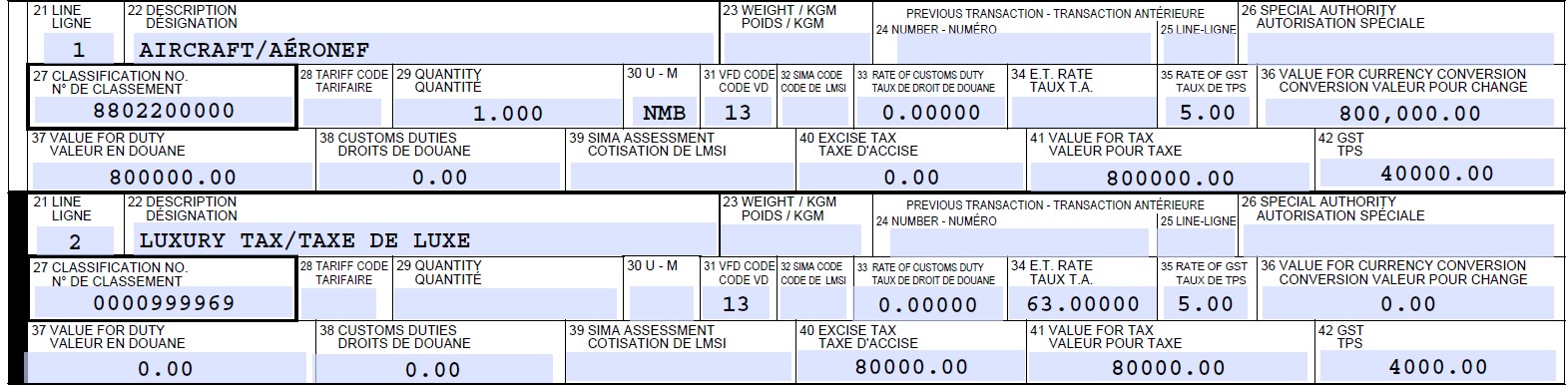

Taxe de luxe payable à l’importation

49. Pour déclarer en détail les véhicules, aéronefs et navires assujettis où la taxe de luxe est payable à l’importation, l’importateur doit inscrire le numéro de classement fictif 0000.9999.69 sur une ligne séparée en-dessous de celle des marchandises et inscrire le code de taxe d’accise approprié dans la zone 34. Ce code est basé sur les marchandises importées et la méthode utilisée pour calculer la taxe de luxe (voir le tableau ci-dessous pour une liste des codes de taxe d’accise applicables lorsque la taxe de luxe est payable). Le montant de taxe de luxe est calculé manuellement et inscrit dans la zone 40, et la TPS est calculée sur ce montant et inscrite dans la zone 42.

| Taxe de luxe payable | Code de taxe d’accise |

|---|---|

| 20% du montant taxable du véhicule qui excède 100 000 $ | 60 |

| 10% du montant taxable du véhicule | 61 |

| 20% du montant taxable de l’aéronef qui excède 100 000 $ | 62 |

| 10% du montant taxable de l’aéronef | 63 |

| 20% du montant taxable du navire qui excède 250 000 $ | 64 |

| 10% du montant taxable du navire | 65 |

Exemple 1

Cet exemple correspond à l’exemple 1 figurant à l’Annexe 2, avec un véhicule assujetti qui a une valeur en douane de 395,900 $, sujet à un taux de droit de douane de 6.1%, un taux d’écoprélèvement de 4 000 $ et une taxe d’accise sur le climatiseur de 100 $.

La ligne de classement 1 indique le numéro de classement du véhicule (zone 27), le taux de droit de douane applicable (zone 33), le montant de droit de douane (zone 38), le taux de taxe d’accise pour l’écoprélèvement et le climatiseur (zone 34), le montant de taxe d’accise pour l’écoprélèvement et sur le climatiseur (zone 40), le taux de TPS (zone 35) et le montant de TPS (zone 42).

La ligne de classement 2 indique le numéro de classement fictif pour la taxe de luxe (zone 27), le code de taxe d’accise applicable (zone 34), le montant de taxe de luxe (zone 40), le taux de TPS (zone 35) et le montant de TPS sur la taxe de luxe (zone 42). La conversion valeur pour change (zone 36) et la valeur en douane (zone 37) peuvent être laissées en blanc ou inscrites comme « 0.01 ».

Exemple 2

Cet exemple correspond à l’exemple 2 figurant à l’Annexe 2, avec un aéronef assujetti qui a une valeur en douane de 800 000 $. L’aéronef est en franchise de droits (0%).

La ligne de classement 1 indique le numéro de classement de l’aéronef (zone 27), le taux de TPS (zone 35) et le montant de TPS (zone 42).

La ligne de classement 2 indique le numéro de classement fictif pour la taxe de luxe (zone 27), le code de taxe d’accise applicable (zone 34), le montant de taxe de luxe (zone 40), le taux de TPS (zone 35) et le montant de TPS sur la taxe de luxe (zone 42). La conversion valeur pour change (zone 36) et la valeur en douane (zone 37) peuvent être laissées en blanc ou inscrites comme « 0.01 ».

Exemple 3

Cet exemple est le même que l’exemple 1 ci-dessus, cependant l’importation est occasionnelle et la TVH est applicable.

La ligne de classement 1 indique le numéro de classement du véhicule (zone 27), le taux de droit de douane applicable (zone 33), le montant de droit de douane (zone 38), le taux de taxe d’accise pour l’écoprélèvement et le climatiseur (zone 34), le montant de taxe d’accise pour l’écoprélèvement et sur le climatiseur (zone 40), le taux de TPS (zone 35) et le montant de TPS (zone 42). Le code 99 est inscrit dans la zone Taux de TPS (zone 35) pour exonérer la TPS sur cette ligne de classement.

La ligne de classement 2 indique le numéro de classement fictif pour la taxe de luxe (zone 27), le code de taxe d’accise applicable (zone 34), le montant de taxe de luxe (zone 40). Le code 99 est inscrit dans la zone Taux de TPS (zone 35) pour exonérer la TPS sur cette ligne de classement. La conversion valeur pour change (zone 36) et la valeur en douane (zone 37) peuvent être laissées en blanc ou inscrites avec « 0.01 ».

La ligne de classement 3 indique le numéro de classement fictif pour la province désignée, le code 39 est inscrit dans la zone Taux de TPS (zone 35) pour indiquer que la TVH est applicable, et le montant de TVH calculé manuellement est inscrit dans la zone TPS (zone 42). Ce montant est calculé à partir de la valeur pour taxe, ce qui inclut le montant de taxe de luxe. La conversion valeur pour change (zone 36) et la valeur en douane (zone 37) peuvent être laissées en blanc ou inscrites avec « 0.01 ».

Taxe de luxe non payable à l’importation

50. Pour déclarer en détail les véhicules, aéronefs et navires assujettis, où l’importateur ou les marchandises respecte les conditions d’une des exceptions mentionnées plus haut et que la taxe de luxe n’est pas payable à l’importation, l’importateur doit inscrire le numéro de classement fictif 0000.9999.69 sur une ligne séparée en-dessous de celle des marchandises et inclure le code de taxe d’accise approprié dans la zone 34. Ce code est basé sur l’exception étant réclamée et indique pourquoi la taxe de luxe n’est pas payable (voir le tableau ci-dessous pour une liste des codes de taxe d’accise applicables lorsqu’une exception est réclamée. Le montant de la taxe de luxe est inscrit avec 0 $ dans la zone 40.

| Exception à la taxe de luxe | Code de taxe d’accise |

|---|---|

| Vendeur inscrit | 66 |

| Certificat fiscal | 67 |

| Certificat d’importation spécial | 68 |

| Autres exceptions énoncées dans ce mémorandum qui ne sont pas couvertes sous les codes 66 à 68 | 69 |

Cet exemple correspond au même scénario de l’exemple 1, avec un véhicule assujetti qui a une valeur en douane de 395 900 $, sujet à un taux de droit de douane de 6.1%, un taux d’écoprélèvement de 4 000 $ et une taxe d’accise sur les climatiseurs de 100 $. Dans ce cas cependant, l’importateur est un vendeur inscrit et n’est pas assujetti à la taxe de luxe à l’importation.

La ligne de classement 1 indique le numéro de classement du véhicule (zone 27), le taux de droit de douane applicable (zone 33), le montant de droit de douane (zone 38), le taux de taxe d’accise pour l’écoprélèvement et le climatiseur (zone 34), le montant de taxe d’accise pour l’écoprélèvement et sur le climatiseur (zone 40), le taux de TPS (zone 35) et le montant de TPS (zone 42).

La ligne de classement 2 indique le numéro de classement fictif pour la taxe de luxe (zone 27), le code de taxe d’accise applicable (zone 34), le montant de taxe de luxe (zone 40), le taux de TPS (zone 35) et le montant de TPS sur la taxe de luxe (zone 42). La conversion valeur pour change (zone 36) et la valeur en douane (zone 37) peuvent être laissées en blanc ou inscrites avec « 0.01 ».

Marchandises occasionnelles (non commerciales)

51. La déclaration et la déclaration en détail des biens assujettis qui sont des marchandises occasionnelles, lorsque la taxe de luxe est ou n’est pas payable à l’importation, se fait de la même manière et dans le même délai prescrit que lorsque des droits et autres taxes sont ou ne sont pas payables. Les importateurs devraient être prêts à présenter à l’agent, sur demande, tout document pertinent, comme ce serait le cas pour toute autre marchandise. Les agents détermineront si la taxe de luxe s’applique à l’article en question et procéderont aux calculs nécessaires.

52. Lorsque la taxe de luxe a déjà été payée, les importateurs sont encouragés à conserver avec le bien assujetti toute documentation ou copie de documents, reçus et/ou certificats, qui démontre que la taxe de luxe a été payée. Cela faciliterait grandement le traitement du bien assujetti.

Cas spéciaux

53. La taxe de luxe s’applique aux biens assujettis classés aux numéros tarifaires 9806.00.00 et 9807.00.00 et est payable en totalité.

54. La Loi sur la taxe sur certains biens de luxe n’affecte pas la détermination de la valeur en douane. Cela signifie que, dans les cas où le bien assujetti ne peut pas être classé aux positions nos. 98.04, 98.05 et 98.16, étant donné que la valeur en douane excède la valeur indiquée pour ces positions, la valeur en douane doit être réduite conformément aux articles 83, 84 et 85 du Tarif des douanes. C’est cette valeur réduite qui sera utilisée pour établir le montant taxable et permettre à l’agent de déterminer si le bien assujetti est assujetti à la taxe de luxe et, le cas échéant, le montant de la taxe à percevoir.

Renseignements supplémentaires sur la déclaration et la déclaration en détail

55. Pour plus de renseignements sur la déclaration et la déclaration en détail des biens assujettis qui sont des marchandises commerciales et des marchandises occasionnelles (non commerciales), consultez la série des mémorandums : D17 — Procédures de déclarations en détail et des mainlevées.

Décisions

56. L’ASFC recommande que les importateurs soumettent une demande de décision s’ils ont des doutes quant à l’origine, au classement tarifaire ou à la valeur en douane des marchandises. Les procédures sur comment obtenir une décision se trouvent dans le mémorandum D11-11-1, Décisions nationales des douanes, D11-11-3, Décisions anticipées en matière de classement tarifaire, et D11-4-16, Décisions anticipées en matière d’origine découlant d’accords de libre-échange.

Correction, remboursement, révision et réexamen

Marchandises commerciales

57. L’obligation d’effectuer une correction à la déclaration incorrecte débute lorsque l’importateur a des motifs de croire que la déclaration de l’origine, du classement tarifaire ou de la valeur en douane est inexacte. Le délai de 90 jours accordé pour effectuer les corrections conformément à l’article 32.2 de la Loi sur les douanes débute à la date à laquelle l’importateur a, ou est réputé avoir eu, des informations spécifiques qu’une déclaration est inexacte.

58. Les corrections apportées aux déclarations et les demandes de remboursement doivent être faites conformément aux dispositions pertinentes de la Loi sur les douanes, et selon les procédures qui se trouvent dans le Mémorandum D11-6-6, « Motifs de croire » et autorajustements des déclarations concernant l’origine, le classement tarifaire et la valeur en douane, le Mémorandum D6-2-3, Remboursement des droits, le Mémorandum D6-2-6, Remboursement des droits et des taxes sur les importations non commerciales et le Mémorandum D17-2-1, Codage, Présentation et Traitement d'un Formulaire B2, Douanes Canada — Demande de Rajustement.

59. Lorsqu’un montant de taxe de luxe doit être remboursé à l’importateur ou doit être payé à l’ASFC, l’ASFC émettra un formulaire B2-1, Douanes Canada — Relevé détaillé de rajustement (RDR), qui sert d’avis de remboursement ou de cotisation, en réponse à une demande de rajustement ou, en réponse à une révision ou un réexamen initié de l’ASFC.

60. Un drawback ne sera pas accordé à l’égard de la taxe de luxe.

Marchandises occasionnelles (non commerciales)

61. Lorsqu’il y a trop-payé de taxe de luxe, un importateur peut soumettre un formulaire B2G, Demande Informelle de Rajustement de l'ASFC, au Centre de remboursement des importations occasionnelles approprié de l’ASFC pour demander le remboursement du montant trop-payé, conformément au Mémorandum D6-2-6, Remboursement des droits et des taxes sur les importations non commerciales.

Marchandises commerciales et marchandises occasionnelles (non commerciales)

62. L’ASFC peut réviser ou réexaminer l’origine, le classement tarifaire ou la valeur en douane de sa propre initiative ou en réponse à une demande de rajustement. De cette manière, tout comme avec les droits de douanes et les taxes, l’ASFC peut cotiser tout montant de taxe de luxe non déclaré.

63. Conformément au paragraphe 22(1) de la Loi sur la taxe sur certains biens de luxe, « classement » s’entend du classement tarifaire d’un bien assujetti, de la révision de ce classement ou du réexamen de cette révision, effectuée en vue d’établir si la taxe est payable ou non relativement au bien assujetti.

64. Conformément au paragraphe 22(2), le classement d’un bien assujetti est considéré comme étant le classement tarifaire du bien assujetti ou de la révision ou du réexamen de ce classement (sous réserve des paragraphes (4) à (6) de la Loi sur la taxe sur certains biens de luxe, de la Loi sur les douanes (sauf les paragraphes 67(2) et (3) et les articles 68 et 70) et ses règlements d’application s’appliquent, avec les adaptations nécessaires).

65. Conformément au paragraphe 20(3) de la Loi sur la taxe sur certains biens de luxe, l’appréciation de la valeur d’un bien assujetti, la révision de cette appréciation ou le réexamen de cette révision est considérée comme étant l’appréciation de la valeur en douane du bien assujetti, de la révision de cette appréciation ou du réexamen de cette révision, selon le cas (sous réserve de la Loi sur les douanes et de ses règlements d’application qui s’appliquent, avec les adaptations nécessaires).

Rabais

66. L’importateur souhaitant obtenir un rabais pour la taxe de luxe payée en vertu des articles 39, 40, 41, 42, et 43 de la Loi sur la taxe sur certains biens de luxe doit soumettre une demande de rabais à l’ARC. Pour plus de renseignements, consultez « Taxe de luxe — Services et renseignements » au lien se trouvant dans la section Références de ce mémorandum.

Révision

67. Suivant une détermination, une révision ou un réexamen de l’origine, du classement tarifaire ou de la valeur en douane faits par l’ASFC, un importateur peut demander la révision ou le réexamen de l’origine, du classement tarifaire ou de la valeur en douane en vertu de la Loi sur les douanes. Pour plus de renseignements, consultez le Mémorandum D11-6-7, Demande de révision, de réexamen ou de révision d’une décision par le Président de l’Agence des services frontaliers du Canada en vertu de l’article 60 de la Loi.

68. Conformément au paragraphe 22(4) de la Loi sur la taxe sur certains biens de luxe, pour l’application de la Loi sur les douanes au classement d’un bien assujetti, les mentions « Tribunal canadien du commerce extérieur » dans cette loi se réfèrent à « Cour canadienne de l’impôt ».

Administration et application

Examens et vérifications

69. Le fardeau de la preuve repose sur l’importateur de:

- Démontrer que les marchandises ne sont pas assujetties à la taxe de luxe;

- Démontrer que l’importation n’est pas interdite;

- Fournir les documents justificatifs requis lorsqu’une exception s’applique et lorsque de tels documents sont requis.

70. Les importations peuvent être assujetties à un examen au moment de l'importation et à une vérification après la mainlevée pour s’assurer de la conformité avec les programmes de l’origine, du classement tarifaire, de la valeur en douane et du marquage, ainsi qu’à toutes autres dispositions ou programmes applicables administrés par l'ASFC. Si l'ASFC identifie une situation de non-conformité, en plus des cotisations de tous droits et taxes, des pénalités et des intérêts pourraient être imposés, le cas échéant.

71. Pour plus de renseignements, consultez le Mémorandum D11-6-5, Dispositions relatives aux intérêts et aux pénalités : déterminations, classements ou appréciations et révisions ou réexamens et exonérations de droits et le Mémorandum D22-1-1, Régime de sanctions administratives pécuniaires et Loi sur les douanes.

Pénalités en vertu de la Loi sur la taxe sur certains biens de luxe

72. La Loi sur la taxe sur certains biens de luxe prévoit des pénalités pour différentes circonstances de non observation. La liste de celles-ci se trouve à la sous-section H de cette loi.

Renseignements supplémentaires

73. Pour plus de renseignements, communiquez avec le Service d'information sur la frontièrede l’ASFC (SIF) :

Appels du Canada et des États-Unis (sans frais) : 1-800-461-9999

Appels de l'extérieur du Canada et des États-Unis (des frais d'interurbain s'appliquent) :

1-204-983-3550 ou 1-506-636-5064

ATS : 1-866-335-3237

Communiquer avec nous en ligne (formulaire web)

La page Communiquer avec l'ASFC du site Web de l’ASFC peut aussi être consultée pour des renseignements.

74. Pour plus de renseignements concernant l’utilisation du portail client de la GCRA en matière de décisions anticipées, consultez le Documentation d’intégration du portail client de la GCRA. Si de l’aide additionnelle est requise, veuillez communiquer avec le Centre de soutien à la clientèle de la GCRA (CSCG) en complétant le formulaire en ligne.

76. Pour plus de renseignements sur le programme de la taxe de luxe, allez à Taxe de luxe.

Annexe 1 : Liste SH

Marchandises qui pourraient être assujetties à la taxe de luxe. Pour les numéros de classement les plus à jour, veuillez consulter Tarif des douanes canadien.

| Position | Numéro class. tarifaire | Description |

|---|---|---|

| 87.02 | Véhicules automobiles pour le transport de dix personnes ou plus, chauffeur inclus. | |

| 8702.10.20.00 | Uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), Pour le transport de dix à 15 personnes, chauffeur inclus. | |

| 8702.20.20.00 | Équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par compression (diesel ou semi-diesel) et d'un moteur électrique, Pour le transport de dix à 15 personnes, chauffeur inclus. | |

| 8702.30.20.00 | Équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles et d'un moteur électrique, Pour le transport de dix à 15 personnes, chauffeur inclus. | |

| 8702.40.20.00 | Uniquement à moteur électrique pour la propulsion, Pour le transport de dix à 15 personnes, chauffeur inclus. | |

| 8702.90.20.00 | Autres types de propulsion, pour le transport de dix à 15 personnes, chauffeur inclus. | |

| 87.03 | Voitures de tourisme et autres véhicules automobiles principalement conçus pour le transport de personnes (autres que ceux du no 87.02), y compris les voitures du type « break » et les voitures de course. | |

| 8703.21.90.10 | Voitures particulières, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée n'excédant pas 1000 cm³ | |

| 8703.21.90.90 | Autres véhicules uniquement à moteur à piston à allumage par étincelles, d'une cylindrée n'excédant pas 1000 cm³ | |

| 8703.22.00.11 | Voitures particulières usagées, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1000 cm³ mais n'excédant pas 1500 cm³ | |

| 8703.22.00.12 | Voitures particulières neuves, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1000 cm³ mais n'excédant pas 1500 cm³ | |

| 8703.22.00.97 | Autres véhicules usagés (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1000 cm³ mais n'excédant pas 1500 cm³ | |

| 8703.22.00.98 | Autres véhicules neufs (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1000 cm³ mais n'excédant pas 1500 cm³ | |

| 8703.23.00.21 | Voitures particulières usagées, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1500 cm³ mais n'excédant pas 3000 cm³ | |

| 8703.23.00.22 | Voitures particulières neuves, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1500 cm³ mais n'excédant pas 3000 cm³ | |

| 8703.23.00.91 | Autres véhicules usagés (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1500 cm³ mais n'excédant pas 3000 cm³ | |

| 8703.23.00.92 | Autres véhicules neufs (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 1500 cm³ mais n'excédant pas 3000 cm³ | |

| 8703.24.00.31 | Voitures particulières usagées, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 3000 cm³ | |

| 8703.24.00.32 | Voitures particulières neuves, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 3000 cm³ | |

| 8703.24.00.91 | Autres véhicules usagés (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 3000 cm³ | |

| 8703.24.00.92 | Autres véhicules neufs (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par étincelles, d'une cylindrée excédant 3000 cm³ | |

| 8703.31.00 00 | Autres véhicules, uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel) d'une cylindrée n'excédant pas 1500 cm³ | |

| 8703.32.00.21 | Voitures particulières usagées, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 1500 cm³ mais n'excédant pas 2500 cm³ | |

| 8703.32.00.22 | Voitures particulières neuves, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 1500 cm³ mais n'excédant pas 2500 cm³ | |

| 8703.32.00.97 | Autres véhicules usagés (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 1500 cm³ mais n'excédant pas 2500 cm³ | |

| 8703.32.00.98 | Autres véhicules neufs (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 1500 cm³ mais n'excédant pas 2500 cm³ | |

| 8703.33.00.31 | Voitures particulières usagées, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 2500 cm³ | |

| 8703.33.00.32 | Voitures particulières neuves, y compris les voitures de course et les voitures familiales du type « break », uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 2500 cm³ | |

| 8703.33.00.97 | Autres véhicules usagés (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 2500 cm³ | |

| 8703.33.00.98 | Autres véhicules neufs (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel), d'une cylindrée excédant 2500 cm³ | |

| 8703.40.10.00 | Véhicules, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles d'une cylindrée n'excédant pas 1 000 cm³ et d'un moteur électrique, autres que ceux pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.40.90.10 | Voitures particulières, y compris les voitures de course et les voitures familiales du type « break », équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles et d'un moteur électrique, autres que ceux pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.40.90.90 | Autres véhicules (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles et d'un moteur électrique, autres que ceux pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.50.00.00 | Autres véhicules, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par compression (diesel ou semi-diesel) et d'un moteur électrique, autres que ceux pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.60.10.00 | Autres véhicules, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles d'une cylindrée n'excédant pas 1 000 cm³ et d'un moteur électrique, pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.60.90.10 | Voitures particulières, y compris les voitures de course et les voitures familiales du type « break », équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles et d'un moteur électrique, pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.60.90.90 | Autres véhicules (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles ³ et d'un moteur électrique, pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.70.00.00 | Autres véhicules, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par compression (diesel ou semi-diesel) et d'un moteur électrique, pouvant être chargés en se branchant à une source externe d'alimentation électrique | |

| 8703.80.00.10 | Voitures particulières, y compris les voitures de course et les voitures familiales du type « break », équipés uniquement d'un moteur électrique pour la propulsion | |

| 8703.80.00.90 | Autres (y compris les multisegments, les véhicules utilitaires sport et les fourgonnettes de tourisme), équipés uniquement d'un moteur électrique pour la propulsion | |

| 8703.90.00.00 | Autres véhicules | |

| 87.04 | Véhicules automobiles pour le transport de marchandises. | |

| 8704.21.90.10 | Véhicules pour le transport de marchandises, uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel) d'un poids en charge maximal n'excédant pas 2 tonnes | |

| 8704.21.90.20 | Véhicules pour le transport de marchandises, uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel) d'un poids en charge maximal excédant 2 tonnes mais n'excédant pas 3 tonnes | |

| 8704.21.90.30 | Véhicules pour le transport de marchandises, uniquement à moteur à piston à allumage par compression (diesel ou semi-diesel) d'un poids en charge maximal excédant 3 tonnes mais n'excédant pas 5 tonnes | |

| 8704.31.00.10 | Véhicules pour le transport de marchandises, uniquement à moteur à piston à allumage par étincelles d'un poids en charge maximal n'excédant pas 2,5 tonnes | |

| 8704.31.00.20 | Véhicules pour le transport de marchandises, uniquement à moteur à piston à allumage par étincelles d'un poids en charge maximal excédant 2,5 tonnes mais n'excédant pas 5 tonnes | |

| 8704.41.90.10 | Véhicules pour le transport de marchandises, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par compression (diesel ou semi-diesel) et d'un moteur électrique d'un poids en charge maximal n'excédant pas 2 tonnes | |

| 8704.41.90.20 | Véhicules pour le transport de marchandises, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par compression (diesel ou semi-diesel) et d'un moteur électrique d'un poids en charge maximal excédant 2 tonnes mais n'excédant pas 3 tonnes | |

| 8704.41.90.30 | Véhicules pour le transport de marchandises, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par compression (diesel ou semi-diesel) et d'un moteur électrique d'un poids en charge maximal excédant 3 tonnes mais n'excédant pas 5 tonnes | |

| 8704.51.00.10 | Véhicules pour le transport de marchandises, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles et d'un moteur électrique d'un poids en charge maximal n'excédant pas 2,5 tonnes | |

| 8704.51.00.20 | Véhicules pour le transport de marchandises, équipés à la fois, pour la propulsion, d'un moteur à piston à allumage par étincelles et d'un moteur électrique d'un poids en charge maximal excédant 2,5 tonnes mais n'excédant pas 5 tonnes | |

| 8704.60.00.00 | Véhicules pour le transport de marchandises, uniquement à moteur électrique pour la propulsion | |

| 8704.90.00.00 | Autres véhicules véhicules pour le transport de marchandises | |

| 88.01 | Ballons et dirigeables; planeurs, ailes volantes et autres véhicules aériens, non conçus pour la propulsion à moteur. | |

| 8801.00.90.00 | Autres Ballons et dirigeables; planeurs, ailes volantes et autres véhicules aériens, non conçus pour la propulsion à moteur. | |

| 88.02 | Autres véhicules aériens (hélicoptères, avions, par exemple), à l'exception des véhicules aériens sans pilote du numéro 88.06; véhicules spatiaux (y compris les satellites) et leurs véhicules lanceurs et véhicules sous-orbitaux. | |

| 8802.11.00.14 | Hélicoptères neufs d'un poids à vide n'excédant pas 998 kg | |

| 8802.11.00.15 | Hélicoptères neufs d'un poids à vide excédant 998 kg mais n'excédant pas 2000 kg | |

| 8802.11.00.20 | Hélicoptères usagés ou remis à neuf d'un poids à vide n'excédant pas 2000 kg | |

| 8802.12.00.10 | Hélicoptères neufs d'un poids à vide excédant 2000 kg | |

| 8802.12.00.20 | Hélicoptères usagés ou remis à neuf d'un poids à vide excédant 2000 kg | |

| 8802.20.00.00 | Avions et autres véhicules aériens, d'un poids à vide n'excédant pas 2000 kg | |

| 8802.30.00.16 | Avions multimoteurs neufs, d'un poids à vide excédant 2 000 kg mais n'excédant pas 4 536 kg | |

| 8802.30.00.17 | Avions multimoteurs à turboréacteurs neufs, d'un poids à vide excédant 4 536 kg mais n'excédant pas 15 000 kg | |

| 8802.30.00.19 | Autres avions et autres véhicules aériens neufs, d'un poids à vide excédant 2 000 kg mais n'excédant pas 15 000 kg | |

| 8802.30.00.20 | Autres avions et autres véhicules aériens usagés ou remis à neuf, d'un poids à vide excédant 2 000 kg mais n'excédant pas 15 000 kg | |

| 8802.40.00.16 | Avions et autres véhicules aériens de transport de passagers neufs, d'un poids à vide excédant 15 000 kg | |

| 8802.40.00.19 | Autres avions et autres véhicules aériens neufs, d'un poids à vide excédant 15 000 kg | |

| 8802.40.00.20 | Autres avions et autres véhicules aériens usagés ou remis à neufs, d'un poids à vide excédant 15 000 kg | |

| 89.03 | Yachts et autres bateaux et embarcations de plaisance ou de sport; bateaux à rames et canoës | |

| 8903.19.00.00 | Autres bateaux gonflables, même à coque rigide | |

| 8903.21.00 00 | Bateaux à voile, autres que gonflables, même avec moteur auxiliaire, d'une longueur n'excédant pas 7,5 m | |

| 8903.22.00 00 | Bateaux à voile, autres que gonflables, même avec moteur auxiliaire, d'une longueur excédant 7,5m mais n'excédant pas 24 m | |

| 8903.23.00 00 | Bateaux à voile, autres que gonflables, même avec moteur auxiliaire, d'une longueur excédant 24 m | |

| 8903.31.00.11 | Embarcations individuelles d'une longueur n'excédant pas 4 m, à moteur intérieur et hydropropulsées, conçues pour la conduite en position assise, debout ou à genoux | |

| 8903.31.00.19 | Autres bateaux à moteur intérieur, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur n'excédant pas 7,5 m | |

| 8903.31.00.20 | Bateaux à moteur semi-hors-bord, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur n'excédant pas 7,5 m | |

| 8903.31.00.90 | Autres bateaux à moteur, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur n'excédant pas 7,5 m | |

| 8903.32.00.11 | Yachts de croisières, à moteur intérieur, d'une longueur excédant 7,5 m mais n'excédant pas 24 m | |

| 8903.32.00.19 | Autres bateaux à moteur intérieur, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur excédant 7,5 m mais n'excédant pas 24 m | |

| 8903.32.00.20 | Bateaux à moteur semi-hors-bord, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur excédant 7,5 m mais n'excédant pas 24 m | |

| 8903.32.00.90 | Autres bateaux à moteur, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur excédant 7,5 m mais n'excédant pas 24 m | |

| 8903.33.00.11 | Yachts de croisières, à moteur intérieur, d'une longueur excédant 24 m | |

| 8903.33.00.19 | Autres bateaux à moteur intérieur, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur excédant 24 m | |

| 8903.33.00.20 | Bateaux à moteur semi-hors-bord, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur excédant 24 m | |

| 8903.33.00.90 | Autres bateaux à moteur, autres que gonflables, ne comportant pas de moteur hors-bord, d'une longueur excédant 24 m | |

| 8903.93.10.00 | Périssoires de course d'une longueur n'excédant pas 7,5 m | |

| 8903.93.90.00 | Autres yachts, bateaux et embarcations de plaisance ou de sport, bateaux à rames et canoës, d'une longueur n'excédant pas 7,5 m | |

| 8903.99.10.00 | Autres périssoires de course d'une longueur excédant 7,5 m | |

| 8903.99.90.21 | Bateaux à moteur hors-bord en métal | |

| 8903.99.90.22 | Bateaux à moteur hors-bord en plastiques renforcés | |

| 8903.99.90.29 | Autres bateaux à moteur hors-bord | |

| 8903.99.90.90 | Autres yachts, bateaux et embarcations de plaisance ou de sport, bateaux à rames et canoës |

Annexe 2 : Exemples de calculs de montants taxables, montants de taxe de luxe et de TPS

| Exemple 1 : Voiture importée (marchandises commerciales) | |

|---|---|

| Valeur en douane (VD) | 395 900 $ |

| Droit de douane (6,1% sur VD) | 24 150 $ |

| Écoprélèvement | 4 000 $ |

| Taxe d’accise sur les climatiseurs | 100 $ |

| Montant taxable (aux fins de la taxe de luxe) | 424 150 $ |

|

|

| Montant de taxe de luxe (moins élevé de (a) et (b)) | 42 415 $ |

| Montants payables — sommaire | |

| Droits de douane | 24 150 $ |

| Écoprélèvement | 4 000 $ |

| Taxe d’accise sur les climatiseurs | 100 $ |

| Montant de taxe de luxe | 42 415 $ |

| Sous-total (valeur pour taxes) | 466 565 $ |

| TPS | 23 328 $ |

| Montant total de droits et taxes | 93 993 $ |

| Exemple 2 : Aéronef importé (marchandises commerciales) | |

|---|---|

| Valeur en douane (VD) | 800 000 $ |

| Droit de douane (0% sur VD — les aéronefs sont en franchise de droits) | $0 |

| Montant taxable (aux fins de la taxe de luxe) | 800 000 $ |

|

|

| Montant de taxe de luxe (moins élevé de (a) et (b)) | 80 000 $ |

| Montants payables — sommaire | |

| Droits de douane | 0 $ |

| Montant de taxe de luxe | 80 000 $ |

| Sous-total (valeur pour taxes) | 880 000 $ |

| TPS | 44 000 $ |

| Montant total de droits et taxes | 124 000 $ |

Marchandises occasionnelles

Note : Bien qu’incluses dans les exemples de marchandises occasionnelles par souci de clarté, il n’est pas nécessaire de calculer en utilisant les deux méthodes. Si le montant taxable est inférieur au double du seuil de prix, seulement calculer avec la méthode A est suffisant. Si le montant taxable est supérieur au double du seuil de prix, seulement calculer avec la méthode B est suffisant. Si le montant taxable est exactement le double du seuil de prix, l’une ou l’autre des méthode apportera le même résultat.

Exemple 3 : Véhicule assujetti (marchandises occasionnelles)

La valeur en douane du véhicule assujetti est de 100 500 $. L’importateur est un résident du Canada qui revient après une absence de 48 heures ou plus. Comme la seule raison pour laquelle le véhicule ne peut être classé au numéro tarifaire 9804.10.00, est que la valeur dépasse l’exemption de 800 $, en application de l’article 83 du Tarif des douanes, la valeur en douane est réduite de 800 $ et le véhicule est classé sous son propre numéro tarifaire au chapitre 87.

Le véhicule est originaire d’Italie, le traitement tarifaire est TCUE. Aux fins de cet exemple, le numéro de classement tarifaire est 8703.24.00.32 et le taux de droit est de 1,5 % et le véhicule est équipé d’un climatiseur.

Pour déterminer la valeur de l’élément A aux fins de l’établissement du montant taxable, le calcul serait le suivant :

| Valeur en douane | 100 500 $ |

| Moins réduction de l’art. 83 | 800 $ |

| Total A | 99 700 $ |

Pour l’élément B le calcul s’établit de la façon suivante :

| Droits de douane | 99 700 $ X 1,5% = 1 495,50 $ |

| Droits d’accise sur le climatiseur | 100 $ |

| Total B | 1 595,50 $ |

Le montant taxable pour le véhicule assujetti est :

| A 99 700 $ + B 1 595,50 $ | = 101 295,50 $ |

Puisque le montant taxable de 101 295,50 $ excède le seuil de prix de 100 000 $ pour les véhicules assujettis, ce véhicule est soumis à la taxe de luxe.

Pour déterminer le montant de taxe de luxe applicable, calculez la taxe de luxe en utilisant les méthodes A et B ci-dessous :

| A 101 295,50 $ X B 10% | = 10 129,55 $ |

| (C 101 295,50 $ — D 100 000 $) X E 20% | = 259,10 $ |

| C — D | = 1295,50 $ |

Le montant le moins élevé des deux méthodes est la méthode B à 259,10, soit le montant de taxe à percevoir.

Exemple 4 : Véhicule assujetti (marchandises occasionnelles)

Un ancien résident revient au Canada pour rétablir sa résidence après une absence de plus d’un an. L’importateur importe un véhicule assujetti dont la valeur en douane est de 105 000 $. Le véhicule est originaire des États-Unis et le traitement tarifaire est TEU. Le véhicule est équipé d’un climatiseur.

Puisque la seule raison pour laquelle le véhicule ne peut être classé au numéro tarifaire 9805.00.00 est que sa valeur dépasse 10 000 $, l’art. 84 du Tarif des douanes exige que la valeur de la marchandise soit réduite de 10 000 $ et que le véhicule soit classé sous son propre numéro tarifaire au chapitre 87.

Pour déterminer la valeur de l’élément A aux fins de l’établissement du montant taxable, le calcul serait le suivant :

| Valeur en douane | 105 000 $ |

| Moins réduction de l’art.. 84 | 10 000 $ |

| Total A | 95 000 $ |

Pour l’élément B le calcul s’établit de la façon suivante :

| Droits de douanes | en franchise |

| Droit d’accise sur le climatiseur | 100 $ |

| Total B | 100 $ |

Le montant taxable pour le véhicule assujetti est :

| A 95 000 $ + B 100 $ | = 95 100 $ |

Comme le montant taxable pour le véhicule assujetti ne dépasse pas le seuil de prix de 100 000 $ pour les véhicules assujetti, ce véhicule n’est pas soumis à cette taxe.

Exemple 5 : Véhicule assujetti (marchandises occasionnelles)

Un non-résident pilote un bateau depuis les États-Unis vers le Canada par les eaux navigables. L’importateur déclare le bateau et indique le propriétaire va arriver au port depuis l’intérieur du Canada pour faire la déclaration en détail du bateau.

Le bateau est classé au numéro tarifaire 8903.32.00.11, l’origine est Taiwan et le traitement tarifaire est NPF, le taux de droits de douanes est 9,5%. La valeur en douane est 5 000 000 $. Le résident ne demande aucune exemption personnelle.

Pour déterminer la valeur de l’élément A aux fins de l’établissement du montant taxable, le calcul serait le suivant :

| Valeur en douane | 5 000 000 $ |

Pour l’élément B le calcul s’établit de la façon suivante :

| Droits de douanes | 5 000 000 $ X 9,5% = 475 000 $ |

Le montant taxable pour le navire assujetti est :

| A 5 000 000 $ + B 475 000 $ | = 5 475 000 $ |

Puisque le montant taxable de 5 475 000 $ excède le seuil de prix de 250 000 $ pour les navires assujettis, ce bateau est soumis à cette taxe.

| A 5 475 000 $ X B 10% | = 547 000 $ |

| (C 5 475 000 $ — D 250 000 $) X E 20% | = 1 045 000 $ |

| C — D | = 5 225 000 $ |

Le montant le moins élevé des deux méthodes est la méthode A à 547 000 $, soit le montant de taxe à percevoir.

Références

- Bureau de diffusion :

- Dossier de l'administration centrale :

- Références légales :

-

- Loi sur les douanes

- Tarif des douanes

- Loi sur la taxe sur certains biens de luxe

- Loi sur la taxe d’accise

- Loi sur les mesures spéciales d’importation

- Règlement sur la valeur des importations (TPS/TVH)

- Règlement sur la diminution ou la suppression des droits de douane sur les navires

- Règlement de l’aviation canadien

- Règlement sur l’importation temporaire de moyens de transport par des résidents du Canada

- Règlement sur la sécurité des véhicules automobiles

- Autres références :

-

- D6-2-3, D6-2-6

- D8-1-1

- D9-1-11

- D11-4-16, D11-6-5, D11-6-6, D11-6-7, D11-11-1, D11-11-3

- D17 series, D17-2-1, D17-1-22

- D19-12-1

- D22-1-1

- Formulaire B2, Formulaire B2G, Formulaire B3-3

- Avis sur la taxe de luxe

- Inscription en vertu de la Loi sur la taxe sur certains biens de luxe

- Taxe de luxe : Services et renseignements

- Mémorandum remplacé par la présente :

- D18-4-1 daté le

- Date de modification :