GB 2021 ER : Plaques de plâtre

Énoncé des motifs : décision concernant un réexamen relatif à l’expiration

D’une décision rendue dans le réexamen relatif à l’expiration en vertu de l’alinéa 76.03(7)a) de la Loi sur les mesures spéciales d’importation concernant le dumping de certaines plaques de plâtre originaires ou exportées des États-Unis d’Amérique, importées au Canada pour être utilisées ou consommées dans les provinces de la Colombie-Britannique, de l’Alberta, de la Saskatchewan et du Manitoba, et aussi dans le territoire du Yukon et dans les territoires du Nord-Ouest.

Décision

Ottawa,

Le 12 mai 2022, conformément à l’alinéa 76.03(7)a) de la Loi sur les mesures spéciales d’importation, l’Agence des services frontaliers du Canada a décidé que l’expiration des conclusions rendues par le Tribunal canadien du commerce extérieur le 4 janvier 2017 dans l’enquête NQ-2016-002 causerait vraisemblablement la poursuite ou la reprise du dumping de certaines plaques de plâtre originaires ou exportées des États-Unis d’Amérique, importées au Canada pour être utilisées ou consommées dans les provinces de la Colombie-Britannique, de l’Alberta, de la Saskatchewan et du Manitoba, et aussi dans le territoire du Yukon et dans les Territoires du Nord-Ouest.

Sur cette page

Résumé

[1] Le 13 décembre 2021, conformément au paragraphe 76.03(3) de la Loi sur les mesures spéciales d’importation (LMSI), le Tribunal canadien du commerce extérieur (TCCE) a ouvert un réexamen relatif à l’expiration de ses conclusions rendues le 4 janvier 2017 dans l’enquête NQ-2016-002 concernant le dumping de certaines plaques de plâtre originaires ou exportées des États-Unis d’Amérique (États-Unis), importées au Canada pour être utilisées ou consommées dans les provinces de la Colombie-Britannique, de l’Alberta, de la Saskatchewan et du Manitoba, et aussi dans le territoire du Yukon et dans les Territoires du Nord-Ouest (ci-après « l’Ouest du Canada »).

[2] Par suite de l’avis du TCCE, l’Agence des services frontaliers du Canada (ASFC) a ouvert le 14 décembre 2021, conformément à l’alinéa 76.03(7)a) de la LMSI, une enquête de réexamen relatif à l’expiration pour déterminer si l’annulation des conclusions causerait vraisemblablement la poursuite ou la reprise du dumping des marchandises en cause.

[3] L’ASFC a reçu quatre réponses à son questionnaire de réexamen relatif à l’expiration (QRE) pour producteurs canadiens de la part de Cabot Manufacturing ULC (Cabot)Note de bas de page 1, d’Atlantic Wallboard Limited Partnership (AWLP)Note de bas de page 2, de CertainTeed Canada Inc. (CT Canada)Note de bas de page 3 et de CGC Inc. (CGC)Note de bas de page 4. Il est à noter que CT Canada, la partie plaignante dans l’enquête initiale, est le seul producteur de marchandises similaires dans l’Ouest du Canada. Les autres producteurs canadiens fabriquent tous des plaques de plâtre à l’extérieur de l’Ouest du Canada. Puisque CGC et CT Canada ont toutes les deux importé des marchandises en cause dans la période visée par le réexamen, elles ont fourni dans leur réponse au QRE pour producteurs canadiens des renseignements sur ces importations et n’ont pas eu à répondre au QRE pour importateurs.

[4] Les réponses au QRE de CT Canada et de Cabot contenaient des renseignements à l’appui de leur point de vue que la poursuite ou la reprise du dumping de certaines plaques de plâtre en provenance des États-Unis est vraisemblable si les conclusions du TCCE sont annulées. La réponse au QRE de CGC contenait des renseignements à l’appui de son point de vue que la poursuite ou la reprise du dumping des marchandises n’est pas vraisemblable si les conclusions sont annulées. Dans sa réponse au QRE, AWLP n’a pas donné son point de vue quant à la vraisemblance de la poursuite ou de la reprise du dumping, préférant s’en remettre aux points de vue des parties plus actives sur le marché de l’Ouest du Canada.

[5] L’ASFC a reçu une réponse à son QRE pour importateurs de la part de Georgia-Pacific Canada LP (GP Canada)Note de bas de page 5, qui contenait des renseignements à l’appui du point de vue de celle-ci que la poursuite ou la reprise du dumping de certaines plaques de plâtre en provenance des États-Unis n’est pas vraisemblable si les conclusions du TCCE sont annulées.

[6] L’ASFC a aussi reçu trois réponses à son QRE pour exportateurs de la part d’USG Corporation (USG)Note de bas de page 6, de Saint-Gobain Gypsum USA, Inc. (CT US)Note de bas de page 7 et de Georgia-Pacific Gypsum LLC (GP US)Note de bas de page 8. CT US n’a pas directement donné son point de vue, citant plutôt la réponse au QRE de CT Canada qui appuie le point de vue que la poursuite ou la reprise du dumping de certaines plaques de plâtre en provenance des États-Unis est vraisemblable si les conclusions du TCCE sont annulées. Les réponses au QRE d’USG et de GP US contenaient des renseignements à l’appui de leur point de vue que la poursuite ou la reprise du dumping des marchandises n’est pas vraisemblable si les conclusions sont annulées.

[7] L’ASFC a reçu des mémoires au nom de CabotNote de bas de page 9, de CT CanadaNote de bas de page 10, de GP Canada/GP USNote de bas de page 11 et d’USG/CGCNote de bas de page 12. Elle a aussi reçu des contre-exposés au nom de CT CanadaNote de bas de page 13 et de GP Canada/GP USNote de bas de page 14. Les mémoires et le contre-exposé déposés au nom de CT Canada et de Cabot contenaient des arguments à l’appui de leur point de vue que la poursuite ou la reprise du dumping de certaines plaques de plâtre en provenance des États-Unis est vraisemblable si les conclusions du TCCE sont annulées. En revanche, les mémoires et le contre-exposé déposés au nom de GP Canada/GP US et d’USG/CGC contenaient des arguments à l’appui de leur point de vue que la poursuite ou la reprise du dumping des marchandises n’est pas vraisemblable si les conclusions sont annulées.

[8] Il ressort de l’analyse de l’information au dossier administratif que la poursuite ou la reprise du dumping de certaines plaques de plâtre originaires ou exportées des États-Unis, importées au Canada pour être utilisées ou consommées dans l’Ouest du Canada, est vraisemblable si les conclusions du TCCE sont annulées. Cette analyse repose sur les facteurs suivants :

- Le dumping des marchandises en cause dans la période visée par le réexamen;

- Les importations substantielles de marchandises en cause dans la période visée par le réexamen;

- L’importance continue du marché de l’Ouest du Canada pour les exportateurs américains;

- La capacité excédentaire considérable aux États-Unis;

- La demande sur le marché américain; et

- Les écarts entre les prix à l’exportation vers l’Ouest du Canada et l’Est du Canada.

[9] C’est pourquoi, après étude de l’information pertinente au dossier administratif, et conformément à l’alinéa 76.03(7)a) de la LMSI, l’ASFC a décidé le 12 mai 2022 que l’expiration des conclusions causerait vraisemblablement la poursuite ou la reprise du dumping des marchandises en provenance des États-Unis.

Contexte

[10] Le 8 juin 2016, conformément au paragraphe 31(1) de la LMSI, l’ASFC a ouvert une enquête sur le dumping de certaines plaques de plâtre originaires ou exportées des États-Unis, importées au Canada pour être utilisées ou consommées dans l’Ouest du Canada, après avoir reçu un dossier complet de plainte de la part de CertainTeed Gypsum Canada Inc., maintenant connue sous le nom de CertainTeed Canada Inc. (CT Canada).

[11] Le 5 décembre 2016, conformément au paragraphe 41(1) de la LMSI, l’ASFC a rendu une décision définitive de dumping concernant certaines plaques de plâtre originaires ou exportées des États-Unis, importées au Canada pour être utilisées ou consommées dans l’Ouest du CanadaNote de bas de page 15.

[12] Le 4 janvier 2017, conformément au paragraphe 43(1) de la LMSI, le TCCE a jugé que le dumping de certaines plaques de plâtre originaires ou exportées des États-Unis, importées au Canada pour être utilisées ou consommées dans l’Ouest du Canada, avait causé un dommage à la branche de production nationaleNote de bas de page 16.

[13] Le 24 février 2017, sur recommandation du ministre des Finances, et conformément à l’article 115 du Tarif des douanes, le gouverneur général en conseil a rendu le Décret de remise des droits antidumping sur les produits de plaques de plâtre (2017) (C.P. 2017-175), par suite d’un rapport établi par le TCCE qui recommandait la réduction des droits antidumping afin que ceux-ci n’imposent pas de fardeau inutile aux utilisateurs en aval de certaines plaques de plâtre, tout en maintenant les droits à un niveau qui permette de protéger le producteur national contre les effets dommageables des importations sous-évaluées, comme le prévoit la LMSINote de bas de page 17.

[14] Le 8 juin 2020, un importateur des marchandises en cause, CGC, a demandé au TCCE de mener un réexamen intermédiaire de ses conclusions. CGC soutenait qu’un marché régional n’existait plus et que le fondement juridique des conclusions du TCCE n’était donc plus valide. Le 22 octobre 2020, conformément aux paragraphes 76.01(3) et (4) de la LMSI, le TCCE a décidé de ne pas mener de réexamen intermédiaire de ses conclusions, CGC n’ayant pu le convaincre qu’il y avait une indication raisonnable qu’un marché régional n’existait plus pour les marchandises en cause et similairesNote de bas de page 18.

[15] Le 22 octobre 2021, le TCCE a publié un avis concernant l’expiration de ses conclusions, prévue pour le 3 janvier 2022. L’information reçue pendant le processus d’expiration l’a convaincu de procéder à un réexamen. C’est pourquoi le 13 décembre 2021, conformément au paragraphe 76.03(3) de la LMSI, le TCCE a ouvert un réexamen relatif à l’expiration de ses conclusionsNote de bas de page 19.

[16] Le 14 décembre 2021, l’ASFC a ouvert une enquête de réexamen relatif à l’expiration pour déterminer si l’annulation des conclusions causerait vraisemblablement la poursuite ou la reprise du dumping des marchandises en cause en provenance des États-Unis, importées au Canada pour être utilisées ou consommées dans l’Ouest du Canada.

Les produits

[17] Les marchandises en cause dans la présente enquête de réexamen relatif à l’expiration se définissent comme suit :

Plaques, feuilles ou panneaux de plâtre (« plaques de plâtre ») originaires ou exportés des États-Unis d’Amérique, importés au Canada pour être utilisés ou consommés dans les provinces de la Colombie-Britannique, de l’Alberta, de la Saskatchewan et du Manitoba, et aussi dans le territoire du Yukon et dans les Territoires du Nord-Ouest, composés principalement d’un cœur de plâtre soit recouvert de papier ou de carton, soit renforcé par ce moyen, y compris les plaques de plâtre conformes ou appelées à se conformer à la norme ASTM C 1396, à la norme ASTM C 1396M ou à des normes équivalentes, peu importe l’usage final, le placage de chant, l’épaisseur, la largeur et la longueur; ceci exclut toutefois :

- les plaques de plâtre faisant 54 po (1 371,6 mm) de largeur;

- les plaques de plâtre mesurant 1 po (25,4 mm) d’épaisseur et 24 po (609,6 mm) de largeur, quelle que soit leur longueur (plaques qui servent souvent de « chemises d’arbre à revêtement de papier », et que l’on appelle couramment ainsi);

- les plaques de plâtre conformes à la norme ASTM C 1177 ou ASTM C 1177M (plaques qui servent surtout de « panneaux de revêtement renforcés à la fibre de verre », et que l’on appelle couramment ainsi, mais qu’on utilise parfois à l’intérieur pour leur grande résistance à la moisissure et à l’humidité);

- les plaques de plâtre collées à double épaisseur à revêtement de papier (plaques qui servent souvent de « panneaux insonorisants », et que l’on appelle couramment ainsi); et

- les plaques de plâtre conformes à la norme ISO16000-23 pour la sorption du formaldéhyde.

Toutes les dimensions comprennent les écarts positifs et négatifs qu’autorisent les différentes normes.

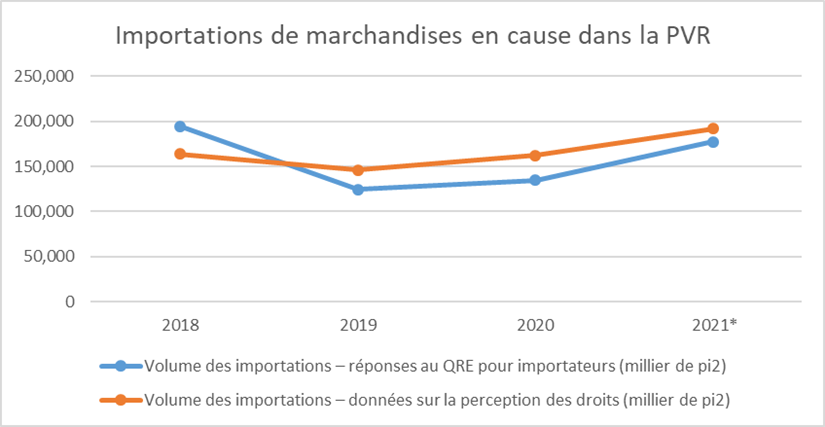

Précisions

[18] Sont considérées comme en cause les plaques de plâtre suivantes (liste non exhaustive) :

- Les plaques de plâtre résistantes à la détérioration résistent mieux à l’indentation, à l’abrasion et à la pénétration de leurs surfaces que les plaques standard.

- Les plaques de plâtre aux arêtes émoussées ont des rebords effilés, légèrement arrondis ou biseautés en usine. Elles peuvent servir à faciliter le jointoiement réalisé en fonction de besoins particuliers.

- Les plaques à enduire sont la base sur laquelle on applique de fines couches de plâtre de finition dur et robuste.

- Les plaques de plâtre résistantes aux impacts, mieux que les plaques standard, résistent aux impacts d’objets solides (vandalisme, zones très passantes, etc.).

- Chez les plaques de plâtre résistantes aux moisissures, ou résistantes aux moisissures et à l’humidité, le cœur de plâtre et ce qui le recouvre résistent, par diverses techniques, à la croissance du moisi et des moisissures en surface.

- Les plaques de plâtre ordinaires (panneaux de placoplâtre) servent de revêtements sur les murs et les plafonds.

- Les plaques de plâtre résistantes au fléchissement résistent mieux au fléchissement que les produits de plâtre ordinaires, qu’on utilise pour les plafonds où la charpente est généralement espacée de 24 po.

- Offertes en deux épaisseurs (½ po et ⅝ po), les plaques de plâtre de type C, ou de type X (exclusif) sont nécessaires dans certains assemblages cotés pour leur résistance au feu. Des additifs augmentent leurs propriétés ignifuges.

- Offertes en deux épaisseurs (½ po et ⅝ po), les plaques de plâtre de type X ont un cœur enrichi d’additifs spéciaux qui les rendent plus difficilement inflammables que la moyenne. Elles servent dans la plupart des assemblages cotés pour leur résistance au feu.

[19] Les plaques de plâtre sont un matériau de construction utilisé depuis longtemps pour ses propriétés ignifuges; elles donnent une surface de protection durable, économique, incombustible et facile à décorer. La plupart des plafonds et des murs intérieurs des bâtiments résidentiels, commerciaux et institutionnels dans les pays industrialisés sont faits de plaques de plâtre. Recouvertes de papier, celles-ci font de bonnes constructions intérieures non porteuses, étant justement conçues pour servir comme telles.

Classement des importations

[20] Les marchandises en cause sont normalement importées au Canada sous les numéros de classement tarifaire suivants :

- 6809.11.00.19

- 6809.11.00.90

[21] Les numéros de classement tarifaire ci-dessus sont fournis à titre purement informatif. Ils n’incluent pas toutes les marchandises en cause, et inversement, ils incluent des marchandises non en cause. Seule la définition des produits fait autorité au sujet des marchandises en cause.

Période visée par le réexamen

[22] La période visée par le réexamen (PVR) pour l’enquête de réexamen relatif à l’expiration de l’ASFC est du 1er janvier 2018 au 30 septembre 2021.

Marché régional

[23] Les conclusions du TCCE ont trait aux marchandises en cause importées sur un marché régional, à savoir certaines plaques de plâtre importées au Canada pour être utilisées ou consommées dans les provinces de la Colombie-Britannique, de l’Alberta, de la Saskatchewan et du Manitoba, et aussi dans le territoire du Yukon et dans les Territoires du Nord-Ouest (collectivement « l’Ouest du Canada »).

[24] Selon la LMSI, deux conditions doivent être respectées pour qu’il existe un marché régional. Le paragraphe 2(1.1) prévoit que :

- les producteurs sur le marché vendent toute ou presque toute leur production de marchandises similaires sur ce marché; et

- la demande sur ce marché n’est pas satisfaite dans une mesure substantielle par les producteurs de marchandises similaires situés ailleurs au Canada.

[25] En outre, lorsque le paragraphe 2(1.1) de la LMSI s’applique, le paragraphe 42(5) prévoit que le TCCE ne peut conclure que le dumping des marchandises a causé un dommage ou menace de causer un dommage, sauf :

- s’il y a concentration des marchandises sur le marché régional; et

- si le dumping des marchandises a causé un dommage ou menace de causer un dommage aux producteurs de toute ou presque toute la production de marchandises similaires sur le marché régional.

[26] Comme nous l’avons déjà vu, en juin 2020, CGC a demandé au TCCE de mener un réexamen intermédiaire de ses conclusions concernant certaines plaques de plâtre. La demande de CGC se fondait sur son point de vue qu’un marché régional n’existait plus puisque, depuis les conclusions, des volumes importants de plaques de plâtre produites dans l’Est du Canada étaient vendus sur le marché de l’Ouest du Canada. Sans marché régional, CGC soutenait que le fondement juridique des conclusions du TCCE n’était plus valide et que celles-ci devaient être annuléesNote de bas de page 20.

[27] En octobre 2020, le TCCE a décidé de ne pas mener de réexamen intermédiaire de ses conclusions, CGC ne l’ayant pas convaincu qu’il y avait une indication raisonnable qu’un marché régional n’existait plus pour les marchandises en cause et similaires. Dans cette décision, le TCCE a souligné que CGC n’avait pas donné de preuves indiquant que les expéditions de l’Est du Canada vers l’Ouest du Canada n’étaient pas attribuables à l’imposition des droits antidumping et qu’elles se poursuivraient en l’absence de ces droits. Sans changements structurels aux circonstances l’ayant amené à rendre ses conclusions, le TCCE a conclu que le fondement factuel était insuffisant pour ouvrir un réexamen intermédiaireNote de bas de page 21.

[28] Le TCCE examinera à nouveau la question du marché régional dans son réexamen relatif à l’expiration, afin de déterminer si la poursuite ou la reprise du dumping des marchandises en cause est susceptible de causer un dommage.

Branche de production de l’ouest du Canada

[29] L’information fournie par tous les producteurs connus de plaques de plâtre au Canada en réponse aux QRE de l’ASFC indique que la composition de la branche de production de l’Ouest du Canada n’a pas changé depuis l’enquête initiale. La branche de production canadienne de certaines plaques de plâtre ne compte toujours qu’un seul producteur dans l’Ouest du Canada, CT Canada (la partie plaignante).

[30] Ainsi, d’après l’information au dossier, l’ASFC a fondé ses estimations de la production nationale de marchandises similaires sur les chiffres fournis par CT Canada dans sa réponse au QRE. Cependant, pour les ventes de certaines plaques de plâtre dans l’Ouest du Canada et l’estimation du marché apparent, l’ASFC a pris en compte les ventes de marchandises produites dans l’Ouest du Canada par CT Canada et celles de marchandises produites par d’autres fabricants canadiens dans le reste du pays (AWLP, Cabot et CGC).

Certainteed Canada Inc. (CT Canada)

[31] L’unique producteur dans l’Ouest du Canada, CT Canada, a été fondé à Winnipeg (Manitoba) en 1929 sous le nom de Western Gypsum Products Limited. Plus tard appelée Westroc Industries, l’entreprise a été rachetée par le groupe BPB en 1954 pour devenir BPB Westroc. En 2003, elle a changé son nom pour BPB Canada. BPB Canada a par la suite été rachetée par Saint-Gobain à la fin de 2005 et intégrée au groupe d’entreprises nord-américaines CertainTeed au début de 2007, dont elle fait toujours partieNote de bas de page 22.

[32] Dans la PVR, CT Canada a fabriqué des plaques de plâtre dans trois usines dans l’Ouest du Canada : Calgary (Alberta), Delta (Colombie-Britannique) et Winnipeg (Manitoba). Elle en a aussi fabriqué dans trois usines à l’extérieur de l’Ouest du Canada : McAdam (Nouveau-Brunswick), Mississauga (Ontario) et Sainte-Catherine (Québec). Il est à noter que CT Canada a fermé l’usine de McAdam de façon permanente en février 2021Note de bas de page 23.

Marché de l’ouest du Canada

[33] L’ASFC ne peut pas publier de données quantitatives précises sur la valeur et le volume de la production de l’Ouest du Canada de certaines plaques de plâtre vendues pour consommation intérieure puisque cela reviendrait à divulguer des renseignements confidentiels de CT Canada, l’unique producteur de marchandises similaires dans l’Ouest du Canada. Elle ne peut pas non plus publier de données quantitatives précises sur la valeur et le volume de la production du reste du Canada de marchandises vendues dans l’Ouest du Canada puisque cela reviendrait à divulguer des renseignements confidentiels de ces producteurs. Par conséquent, elle ne peut aborder qu’en termes généraux le marché apparent de l’Ouest du Canada pour certaines plaques de plâtre dans la PVR. Le volume et la valeur des marchandises importées sont détaillés dans la section ci-dessous portant sur les importations.

[34] D’après l’information fournie par les parties, et à la disposition de l’ASFC au dossier administratifNote de bas de page 24, le marché apparent estimatif total de l’Ouest du Canada a décliné en termes de volume et de valeur en 2019 par rapport à 2018, et il a stagné en 2020. Lorsqu’on extrapole les données aux trois premiers trimestres de 2021 pour obtenir des chiffres annualisés, il semble que le volume et la valeur augmenteront par rapport à 2020 pour se rapprocher de ceux de 2018.

[35] L’information au dossier administratif indique aussi que, dans la PVR, CT Canada a conservé une part constante du marché apparent estimatif de l’Ouest du Canada. En 2019, la part du marché de l’Ouest du Canada occupée par les importations a décliné, la plupart des ventes étant allées aux marchandises canadiennes produites à l’extérieur du marché régional. En 2020, elle a augmenté et, au cours des trois premiers trimestres de 2021, a légèrement augmenté.

[36] L’information disponible indique en outre que, de 2018 à 2020, GP Canada a pu nettement accroître sa part du marché apparent estimatif de l’Ouest du Canada. Les données pour les trois premiers trimestres de 2021 semblent aussi indiquer que GP Canada conservera probablement la part du marché qu’elle a conquise dans la PVR.

[37] En ce qui concerne CGC, les données indiquent que sa part globale du marché apparent estimatif de l’Ouest du Canada a été constante en 2018 et 2019 avant de décliner en 2020Note de bas de page 25. De 2018 à 2019, les ventes de CGC de marchandises importées auprès d’USG ont décliné en termes de part du marché régional alors que CGC a commencé à vendre plus de marchandises canadiennes produites à l’extérieur de l’Ouest du Canada. Même si sa part du marché a stagné en 2020, les données pour les trois premiers trimestres de 2021 indiquent une augmentation de la part du marché régional occupée par les ventes de CGC de marchandises importées auprès d’USG.

Production et utilisation de la capacité dans l’ouest du Canada

[38] La production de CT Canada dans l’Ouest du Canada a décliné en 2019 par rapport à 2018. En 2020, elle a augmenté, même si elle est demeurée en deçà du pic de 2018. Lorsqu’on annualise les chiffres pour les trois premiers trimestres de 2021, il semble que la production de CT Canada augmentera par rapport à 2020 pour dépasser le volume de 2018Note de bas de page 26.

[39] La capacité de production de CT Canada dans l’Ouest du Canada a été constante en 2018 et 2019 avant d’augmenter en 2020. Son taux d’utilisation de la capacité a chuté en 2019, puis augmenté en 2020. Le taux signalé pour les trois premiers trimestres de 2021 indique un taux juste au-dessus de celui de 2018Note de bas de page 27.

Importations dans l’ouest du Canada

[40] Les volumes et les valeurs des importations de marchandises en cause en provenance des États-Unis dans la PVR qui sont présentés dans la présente section se fondent sur les renseignements fournis à l’ASFC par les importateurs et les exportateurs en réponse à son QRE. L’information pour les pays non visés se fonde sur les données de l’ASFC sur les importations.

[41] En ce qui concerne CGC, il est à noter que celle-ci n’a pas fourni de données distinctes sur les ventes d’importations par rapport aux importations totales dans l’Ouest du Canada dans la PVR. Néanmoins, les données de CGC ont été considérées comme les meilleurs renseignements provenant des réponses au QRE de CGC et d’USG aux fins de calcul des chiffres au tableau 1 ci-dessous. Les données sur les exportations d’USG n’ont pas été jugées fiables en raison de problèmes décelés dans les données révisées présentéesNote de bas de page 28. Le volume et la valeur des importations de CGC dans la PVR d’après les chiffres au tableau 1 pourraient être quelque peu sous-estimés puisqu’il peut y avoir un certain délai entre la vente des marchandises en entrepôt et la date de leur importation. De plus, la valeur est probablement surestimée puisqu’elle représente les ventes réalisées sur le marché de l’Ouest du Canada dans la PVR et ne se fonde pas sur les prix payés par CGC à USG pour les marchandises importées.

[42] En ce qui concerne CT Canada et GP Canada, les deux importateurs ont fourni des données distinctes sur les importations et les ventes dans l’Ouest du Canada, comme l’a demandé l’ASFC dans son QRE. Les données des deux entreprises concernant le volume des importations étaient conformes à celles de leurs exportateurs liés concernant le volume des exportations, et ont permis d’obtenir les chiffres totaux au tableau 1.

[43] Cependant, les valeurs signalées par GP Canada pour les importations n’étaient pas conformes à celles signalées par GP US pour les exportations dans la PVR. En particulier, les valeurs fournies en dollars canadiens par GP Canada, tel que demandé à l’annexe 1 du QRE, étaient trop proches de celles fournies en dollars américains par GP US, tel que demandé à l’annexe 3, pour tenir compte des taux de change en vigueur dans la PVR.

[44] Le problème lié aux incohérences dans les données fournies par GP Canada et GP US en réponse au QRE a été abordé dans le mémoire et les contre-exposés déposés au nom de CT Canada et de GP. Pour tenter de régler le problème soulevé dans le mémoire de CT Canada, GP a semblé indiquer dans son contre-exposé que les bonnes valeurs étaient celles signalées par GP US à l’annexe 3 de sa réponse au QRE, sans donner d’explication des incohérences déceléesNote de bas de page 29. Afin d’utiliser les meilleurs renseignements provenant des réponses des parties au QRE, l’ASFC a utilisé les volumes et les valeurs signalés par GP US aux fins du tableau 1 ci-dessous et a converti en dollars canadiens les chiffres donnés en dollars américains en fonction du taux de change annuel moyen de la Banque du CanadaNote de bas de page 30.

| Provenance | 2018 | 2019 | 2020 | 2021 (1er janv.-30 sept.) | ||||

|---|---|---|---|---|---|---|---|---|

| Volume (millier de pi2) | Valeur ($CAN) | Volume (millier de pi2) | Valeur ($CAN) | Volume (millier de pi2) | Valeur ($CAN) | Volume (millier de pi2) | Valeur ($CAN) | |

| États-UnisNote de bas de page 31 | 194 873 | 59 349 980 | 124 456 | 37 923 733 | 134 789 | 40 758 220 | 133 004 | 38 465 966 |

| Tous les autres paysNote de bas de page 32 | 3 417 | 1 553 582 | 228 | 102 938 | 1 | 76 351 | 18 | 141 252 |

| Importations totales | 198 290 | 60 903 562 | 124 684 | 38 026 671 | 134 790 | 40 834 571 | 133 022 | 38 607 218 |

[45] D’après les chiffres ci-dessus, les importations en provenance des États-Unis représentaient plus de 99 % des importations totales de certaines plaques de plâtre dans l’Ouest du Canada chaque année, sauf en 2018, où elles représentaient 98 % des importations. La dominance des exportations américaines par rapport aux importations totales dans l’Ouest du Canada dans la PVR est conforme aux conclusions de l’ASFC dans son enquête initiale, où les importations en provenance des États-Unis représentaient 99,99 % des importations en 2015Note de bas de page 33.

[46] Les volumes d’importation au tableau 1 indiquent aussi que les importations totales ont chuté de 37 % en 2019, puis ont augmenté de 8 % en 2020. L’extrapolation des données disponibles pour les trois premiers trimestres de 2021 donne un volume annualisé des importations de 177 363 milliers de pieds carrés, soit une augmentation de 32 % d’une année à l’autre.

Perception des droits

[47] Les données sur la perception des droits fournies par l’Unité de l’observation de la LMSI sont présentées au tableau 2 ci-dessous. Il est à noter que le volume fourni par celle-ci est indiqué en mètres carrés, qui est l’unité de mesure prévue par le Tarif des douanes et applicable aux marchandises importées dans la PVR. Aux fins de comparaison avec les autres chiffres fournis, ces volumes ont été convertis en milliers de pieds carrés et sont aussi présentés au tableau ci-dessous.

| 2018 | 2019 | 2020 | 2021 (1er janv.-30 sept.) | |

|---|---|---|---|---|

| Volume des marchandises en cause (m2) | 15 229 665 | 13 572 346 | 15 072 777 | 13 381 253 |

| Volume converti (millier de pi2)Note de bas de page 35 | 163 931 | 146 091 | 162 242 | 144 034 |

| Valeur des marchandises en cause ($CAN) | 41 972 980 | 35 545 475 | 36 896 741 | 31 948 568 |

| Droits LMSI imposés ($CAN) | 36 911 | 148 | 206 231 | 99 346 |

| Droits LMSI remis ($CAN) | 0 | 4 184 637 | 3 956 787 | 3 155 163 |

[48] Comme on peut le voir dans le tableau ci-dessus, il y a deux ensembles distincts de valeurs liées aux droits LMSI : les droits imposés et les droits remis. Les montants de droits imposés se rapportent aux droits antidumping exigibles et/ou perçus, tandis que les montants de droits remis se rapportent à ceux payés ou à payer qui ont été remis conformément au décret de remise établi par le gouverneur général en conseil le 24 février 2017Note de bas de page 36. Ainsi, les droits antidumping remis figurant ci-dessus ne sont pas perçus par l’ASFC.

[49] Le décret de remise établit des valeurs de référence qui sont 32,17 % en deçà des valeurs normales déterminées par l’ASFC dans son enquête initiale. Il prévoit la remise des droits antidumping supérieurs à la différence entre la valeur de référence et le prix à l’exportation, ce qui, essentiellement, établit un nouveau prix à l’importation minimal pour les marchandises en cause dans l’Ouest du Canada, en deçà des valeurs normales déterminées par l’ASFC. Les valeurs de référence sont indexées sur une base annuelle selon l’Indice des prix des produits industriels pour la fabrication des produits de plâtre. Le facteur annuel applicable est publié sur le site Web de l’ASFC, et les valeurs de référence continuent de servir au calcul des droits antidumpingNote de bas de page 37.

[50] Le paragraphe 2(1) de la LMSI définit sous-évalué comme le [q]ualificatif de marchandises dont la valeur normale est supérieure à leur prix à l’exportation. En termes de dumping, le montant de droits LMSI remis représente la portion du dumping qui est calculée comme étant la différence entre les valeurs normales et les prix à l’exportation, mais qui ne comprend que le montant de dumping supérieur aux valeurs de référence du décret de remise. Le montant de droits LMSI imposés représente la portion du dumping égale à la différence entre les valeurs de référence du décret de remise et les prix à l’exportation.

[51] Les données sur la perception des droits au tableau 2 indiquent que le volume des importations de marchandises en cause a baissé de 11 % en 2019, puis a augmenté de 11 % en 2020. L’extrapolation des données aux trois premiers trimestres de 2021 pour obtenir le volume annualisé des importations de marchandises en cause en 2021 indique une hausse de près de 30 000 milliers de pieds carrés, soit une augmentation de 18 % d’une année à l’autre.

[52] En ce qui concerne le dumping dans la PVR, les données sur la perception des droits indiquent que le montant total des droits, imposés et remis, en 2018 était inférieur à 1 % de la valeur totale des marchandises en cause. En 2019, les droits LMSI totaux ont considérablement augmenté, pour donner une marge de dumping annuelle moyenne de 11 %, exprimée en pourcentage de la valeur totale des marchandises en cause. La marge de dumping annuelle moyenne, de 11 % en 2020, est passée à 10 % au cours des trois premiers trimestres de 2021.

[53] Vu les problèmes décelés concernant l’exactitude et la fiabilité potentielles des données présentées par les exportateurs et les importateurs, comme nous l’avons vu dans la section précédente, il n’est pas surprenant que le volume et la valeur des importations de marchandises en cause au tableau 1 diffèrent de celles au tableau 2. Cependant, malgré ces différences, il est à noter que les deux ensembles de données indiquent les mêmes tendances générales à l’égard du niveau d’importations de marchandises en cause dans la PVR, quoique dans des mesures différentes.

Parties à la procédure

[54] Le 14 décembre 2021, l’ASFC a envoyé un avis d’ouverture d’enquête de réexamen relatif à l’expiration et un QRE à tous les producteurs canadiens, importateurs et exportateurs de certaines plaques de plâtre.

[55] Les QRE demandaient des renseignements nécessaires à la prise en compte des facteurs pertinents de réexamen relatif à l’expiration qui figurent au paragraphe 37.2(1) du Règlement sur les mesures spéciales d’importation (RMSI).

[56] CT Canada, l’unique producteur dans l’Ouest du Canada et la partie plaignante, a participé à l’enquête de réexamen relatif à l’expiration et a répondu au QRE. Son avocat a aussi déposé un mémoire et un contre-exposé.

[57] Trois autres producteurs canadiens à l’extérieur de l’Ouest du Canada, Cabot, AWLP et CGC, ont aussi répondu au QRE. Les avocats de Cabot et d’USG/CGC ont déposé un mémoire. Aucune de ces parties n’a déposé de contre-exposé.

[58] L’ASFC a reçu une réponse à son QRE pour importateurs de la part de GP Canada. CGC et CT Canada ont aussi agi à titre d’importateurs dans la PVR, mais n’ont pas eu à remplir de QRE pour importateurs, ayant répondu au QRE pour producteurs canadiens. L’ASFC a aussi reçu un mémoire et un contre-exposé de l’avocat de GP Canada et de GP US (collectivement « GP »).

[59] L’ASFC a reçu trois réponses à son QRE pour exportateurs de la part d’USG, de CT US et de GP US. Elle a aussi reçu des mémoires des avocats de GP et d’USG/CGC et un contre-exposé de l’avocat de GP.

Renseignements que l’asfc a pris en compte

[60] Les renseignements que l’ASFC a pris en compte aux fins de l’enquête de réexamen relatif à l’expiration figurent au dossier administratif. Ce dossier contient les renseignements énumérés dans la liste des pièces justificatives de l’ASFC, laquelle comprend le dossier administratif sur lequel le TCCE a basé sa décision d’ouvrir le réexamen relatif à l’expiration, les pièces justificatives de l’ASFC, et les renseignements présentés par les parties intéressées, notamment ceux qu’elles estiment pertinents pour la décision concernant la vraisemblance de la poursuite ou de la reprise du dumping en l’absence des conclusions du TCCE. Ces renseignements peuvent être des rapports d’analystes-experts, des extraits de revues spécialisées et de journaux, des ordonnances et des conclusions rendues par les autorités au Canada ou dans un autre pays, des documents d’organismes comme l’Organisation mondiale du commerce (OMC), et des réponses au QRE présentées par les producteurs canadiens, les importateurs et les exportateurs.

[61] Dans toute enquête de réexamen relatif à l’expiration, l’ASFC fixe une « date de clôture du dossier » après laquelle aucun nouveau renseignement ne peut être versé au dossier administratif; ici, c’était le 2 février 2022. Il s’agit en effet de donner le temps aux participants de préparer leurs mémoires et leurs contre-exposés d’après ce qui se trouve au dossier administratif en date de sa clôture.

Position des parties - dumping

Parties selon qui le dumping risque fort de reprendre ou de se poursuivre

[62] CT Canada, la partie plaignante et l’unique producteur dans l’Ouest du Canada, a présenté des observations dans ses réponses au QRE, ainsi que dans son mémoire et ses contre-exposés, à l’appui de son point de vue que le dumping de certaines plaques de plâtre en provenance des États-Unis risquait fort de reprendre ou de se poursuivre advenant l’expiration des conclusions du TCCE. Cabot, un producteur canadien à l’extérieur de l’Ouest du Canada, a déposé un mémoire appuyant les exposés de CT Canada ainsi que le point de vue de celle-ci que le dumping reprendrait ou se poursuivrait advenant l’expiration des conclusions du TCCENote de bas de page 38.

[63] Les principaux arguments détaillés par CT Canada et appuyés par Cabot peuvent se résumer comme suit :

- Les producteurs américains ont continué de pratiquer le dumping sur le marché de l’Ouest du Canada

- Des volumes considérables d’importations sous-évaluées seraient acheminés vers l’Ouest du Canada en l’absence des conclusions

- Les producteurs américains ont par le passé eu un comportement agressif en matière d’établissement de prix

- Les tendances liées aux volumes d’importation et les changements aux conditions du marché de l’Ouest du Canada font croître la vraisemblance du dumping

- La branche de production américaine de plaques de plâtre dispose d’une capacité excédentaire considérable et croissante

- L’affaiblissement des conditions du marché américain encouragera les exportations vers le Canada

- Les plaques de plâtre mexicaines remplaceront la production américaine et augmenteront le détournement de celle-ci vers le Canada

- Le marché de l’Ouest du Canada est particulièrement attrayant pour les importations américaines sous-évaluées

- Le regroupement des acheteurs élargit l’empreinte nord-américaine pour le dumping continu dans l’Ouest du Canada

Les producteurs américains ont continué de pratiquer le dumping sur le marché de l’Ouest du Canada

[64] Citant les données de l’ASFC sur la perception des droits, CT Canada souligne que des droits d’environ 12 millions de dollars ont été imposés ou remis dans la PVR, ce qui représente une marge de dumping moyenne supérieure à 11 %. Selon CT Canada, les 452 000 milliers de pieds carrés de marchandises en cause importés dans la PVR avec une marge de dumping moyenne supérieure à 11 % sont considérablesNote de bas de page 39.

[65] En ce qui concerne les droits remis, CT Canada souligne que les droits auraient été imposés et perçus, n’eût été le décret de remise. Elle ajoute que, s’il n’y avait pas eu de dumping, et que les marchandises avaient été exportées vers l’Ouest du Canada à des prix inférieurs à la valeur normale, il n’y aurait pas eu de droits à remettre. Ainsi, CT Canada fait valoir que les droits remis devraient être dûment pris en compte comme des preuves du dumping pendant que les conclusions du TCCE étaient en vigueur selon l’alinéa 37.2(1)a) du RMSINote de bas de page 40.

Des volumes considérables d’importations sous-évaluées seraient acheminés vers l’Ouest du Canada en l’absence des conclusions

[66] CT Canada a présenté un tableau montrant une corrélation négative entre le volume des importations et les changements au facteur d’indexation du décret de remise dans la PVR. Elle souligne que, dans la PVR, lorsque le facteur a augmenté, ce qui a amené les exportateurs et les importateurs à hausser les prix pour continuer d’obtenir le même niveau de remise, les importations ont baissé. En revanche, lorsque le facteur a diminué et que les importateurs pouvaient obtenir une remise plus importante aux prix actuels, les importations ont augmenté. Par conséquent, CT Canada fait valoir qu’en l’absence des conclusions, il n’y aurait pas de discipline tarifaire, et il est probable que les importations à des prix sous-évalués augmenteraientNote de bas de page 41.

[67] Mentionnant les différences entre les droits remis et les droits imposés, CT Canada affirme que les exportateurs américains vendent constamment dans l’Ouest du Canada au prix le plus bas leur permettant d’éviter le paiement de droits antidumping. CT Canada fait valoir que ce comportement témoigne de la sensibilité au prix sur le marché de l’Ouest du Canada et de l’empressement des exportateurs américains à conserver leur part du marché dans la PVR. CT Canada prétend qu’en l’absence des conclusions, les exportateurs américains recommenceraient à offrir des prix sous-évalués pour reconquérir la plus grande part du marché possibleNote de bas de page 42.

[68] Mentionnant les preuves provenant de la demande de réexamen intermédiaire déposée par CGC auprès du TCCE, CT Canada fait valoir qu’USG/CGC a avoué qu’en l’absence des conclusions, elle expédierait des marchandises sous-évaluées depuis les États-Unis. CT Canada renvoie à des déclarations faites par CGC selon lesquelles il était plus rentable d’expédier les marchandises depuis ses usines américaines que d’approvisionner le marché de l’Ouest du Canada à partir de ses usines de l’Est du Canada. La partie plaignante ajoute que le TCCE, dans sa décision de ne pas ouvrir de réexamen intermédiaire, a jugé que le changement opéré par CGC pour expédier les marchandises de l’Est du Canada vers l’Ouest du Canada ne constituait qu’une condition temporaire découlant des conclusions antidumpingNote de bas de page 43.

Les producteurs américains ont par le passé eu un comportement agressif en matière d’établissement de prix

[69] CT Canada fait valoir que les importateurs continuent d’avoir un comportement agressif en matière d’établissement de prix pour conserver ou accroître leur part du marché, ce qui est conforme aux observations faites par le TCCE dans ses conclusions initialesNote de bas de page 44. CT Canada étaye cet argument par sa propre analyse des données confidentielles sur les prix figurant au dossier administratif.

[70] CT Canada prétend que le changement opéré par CGC pour approvisionner l’Ouest du Canada à partir de la production de l’Est du Canada témoigne aussi d’un comportement agressif en matière d’établissement de prix, ce qu’elle étaye par son analyse des prix. Lorsqu’elle prend en compte les frais de transport de l’Est du Canada vers l’Ouest du Canada, CT Canada ajoute que CGC vend probablement la production de l’Est du Canada dans l’Ouest du Canada à des prix départ-usine encore plus bas que ceux présentés dans son analyseNote de bas de page 45.

Les tendances liées aux volumes d’importation et les changements aux conditions du marché de l’Ouest du Canada font croître la vraisemblance du dumping

[71] Selon CT Canada, les producteurs et exportateurs américains ont tout fait pour conserver leur position sur le marché de l’Ouest du Canada, comme en témoigne le dumping considérable continu tout au long de la PVR. CT Canada fait valoir qu’en l’absence des conclusions, les producteurs et exportateurs américains pratiqueraient le dumping pour reconquérir leur position d’avant les conclusions sur le marché de l’Ouest du CanadaNote de bas de page 46.

[72] D’après les données de Statistique Canada, CT Canada estime que les importations de marchandises en cause dans l’Ouest du Canada en 2015, soit avant les conclusions, étaient nettement plus élevées que celles en 2016, et précise que les importations ont encore baissé en 2017. CT Canada ajoute que les données de l’ASFC sur la perception des droits indiquent que les importations ont encore décliné pour se chiffrer à 146 091 milliers de pieds carrés en 2018 avant d’augmenter légèrement, à 162 241 milliers de pieds carrés, en 2020. CT Canada souligne que, d’après les données, les importations ont considérablement décliné de 2015 à 2020 puisqu’elles ne pouvaient plus se faire à des prix entièrement sous-évalués. Selon CT Canada, il s’ensuit que les conclusions ont fait perdre des parts du marché aux importations américainesNote de bas de page 47.

[73] Même si le marché de l’Ouest du Canada dépassait le milliard de pieds carrés de 2013 à 2015, CT Canada souligne que les données récentes indiquent que la demande sur le marché a décliné à compter de 2020. CT Canada attribue surtout le déclin de la demande de plaques de plâtre de 2015 à 2020 à la réduction des investissements immobiliers commerciaux et de la demande de logements en raison de l’effondrement des cours du pétrole en 2015-2016 et 2019-2020 et de la taxe imposée aux acheteurs étrangers en Colombie-Britannique en 2016Note de bas de page 48.

[74] Reconnaissant que le marché de l’Ouest du Canada s’est amélioré en 2021, CT Canada fait valoir que la hausse est temporaire et liée à l’augmentation de la demande de logements et de projets de rénovation résidentielle par suite de la COVID-19. Citant les prévisions en matière d’habitation de la Banque du Canada, les données sur les permis de construction canadiens dans l’Ouest du Canada, ainsi que les renseignements sur les mises en chantier provenant de Trading Economics, CT Canada soutient que le marché de l’Ouest du Canada pour les plaques de plâtre devrait décliner au cours des 12 à 24 prochains mois. Vu les tendances du marché, CT Canada prétend que les producteurs et exportateurs américains des marchandises en cause devraient pratiquer, dans une large mesure, le dumping afin de reconquérir les volumes de ventes et les parts du marché perdusNote de bas de page 49.

La branche de production américaine de plaques de plâtre dispose d’une capacité excédentaire considérable et croissante

[75] CT Canada prétend que les données sur la capacité fournies par USG et GP ne reflètent pas la capacité réelle et ne montrent pas le niveau de production le plus élevé pouvant être atteint. CT Canada mentionne à l’appui une variété de problèmes liés aux renseignements confidentiels fournis par les exportateurs. Par conséquent, CT Canada fait valoir que l’ASFC ne devrait pas se fier aux données sur la capacité fournies par USG et GP pour son analyseNote de bas de page 50.

[76] CT Canada soutient que les données de la Gypsum Association et du Gypsum Directory sont probablement plus exactes et prudentes que celles fournies par les exportateurs dans leurs réponses au QRE et qu’elles devraient être utilisées à leur place. De plus, CT Canada souligne que les données provenant de ces deux sources tiennent compte de la capacité de tous les fabricants américains de plaques de plâtre et ne se limitent pas à celle des exportateurs participant au présent réexamen. CT Canada précise que d’autres fabricants américains comme National Gypsum, American Gypsum et PABCO représentent une portion considérable de la capacité de production américaine totaleNote de bas de page 51.

[77] D’après la capacité et les volumes d’expéditions intérieures américaines signalés par la Gypsum Association et le Gypsum Directory, CT Canada estime qu’en 2021, les producteurs américains disposaient d’une capacité excédentaire se chiffrant dans les milliards de pieds carrés. CT Canada souligne que cette capacité excédentaire fait plusieurs fois la taille du marché estimatif de l’Ouest du CanadaNote de bas de page 52.

[78] En plus de la capacité excédentaire existante, CT Canada mentionne les plans de GP US pour construire une nouvelle usine et fermer une usine existante au Texas, ce qui se traduira par une augmentation nette de la capacité nouvelle. CT Canada fait valoir que la nouvelle usine devra cannibaliser la demande d’autres usines de GP US, ce qui aura un effet d’entraînement vers le nord jusqu’au marché de l’Ouest du CanadaNote de bas de page 53.

[79] CT Canada mentionne plusieurs autres plans d’expansion et d’amélioration d’usines existantes de producteurs américains au cours des prochaines années. CT Canada conclut que ces plans feraient croître la capacité excédentaire susceptible d’être acheminée vers l’Ouest du Canada advenant l’expiration des conclusionsNote de bas de page 54.

L’affaiblissement des conditions du marché américain encouragera les exportations vers le Canada

[80] Selon CT Canada, la croissance de la demande de plaques de plâtre aux États-Unis a considérablement ralenti depuis 2017. Citant les rapports de la Gypsum Association, CT Canada souligne que la demande aux États-Unis a fortement augmenté de 2012 à 2016 et qu’elle a aussi augmenté de 2017 à 2021, quoiqu’à un taux moindre que dans la période précédente. CT Canada soutient qu’une portion considérable de la croissance connue de 2017 à 2021 était attribuable à une hausse temporaire de la demande de logements plus grands en 2021 par suite de la pandémie de COVID-19. Citant les données au quatrième trimestre de 2021, CT Canada affirme que la demande a depuis diminué et que le ralentissement de la demande devrait se poursuivre en 2022 et 2023. CT Canada fait remarquer que les expéditions du quatrième trimestre de 2021 étaient inférieures à celles des troisième et deuxième trimestres. CT Canada prétend que cette baisse est particulièrement notable puisque le quatrième trimestre tend à être bon pour les ventes de plaques de plâtre aux États-UnisNote de bas de page 55.

[81] CT Canada fait aussi remarquer que les exportations américaines de plaques de plâtre vers le Canada ont augmenté en 2020 et 2021 en même temps que la demande a connu une hausse temporaire aux États-Unis. Puisque les exportateurs américains ont accru les expéditions même quand le marché américain était en croissance, CT Canada fait valoir qu’il y aurait une incidence sur le niveau de dumping sur le marché de l’Ouest du Canada si le marché américain devait se détériorer comme elle s’y attendNote de bas de page 56.

[82] Soulignant que la demande de plaques de plâtre en Amérique du Nord est surtout stimulée par les travaux de construction et de réparation/modernisation, CT Canada fait valoir que toute analyse des travaux de construction totaux doit tenir compte de l’inflation. D’après les données rajustées en fonction de l’inflation qui ont été présentées par CT Canada, le volume annuel total des travaux de construction devrait décliner de 2,5 % en 2022 et 2023. CT Canada soutient que les producteurs américains recommenceront à se tourner vers l’Ouest du Canada pour combler l’écart de capacité et se délester de la production excédentaire afin de composer avec le déclin prévu de la demande aux États-Unis en 2022 et 2023Note de bas de page 57.

Les plaques de plâtre mexicaines remplaceront la production américaine et augmenteront le détournement de celle-ci vers le Canada

[83] CT Canada affirme que la branche de production mexicaine de plaques de plâtre voit son empreinte sur le marché américain croître alors que la branche de production américaine fait face à une capacité excédentaire massive et à un déclin des perspectives du marché. CT Canada fait valoir que la pression concurrentielle du Mexique amènera les fabricants américains, en quête de débouchés pour se délester de leur capacité excédentaire, à détourner la production vers l’Ouest du CanadaNote de bas de page 58.

[84] CT Canada souligne que les données de l’US International Trade Commission (USITC) indiquent que les importations mexicaines de plaques de plâtre vers les États-Unis ont augmenté, de 500 000 milliers de pieds carrés en 2018 à 580 000 milliers de pieds carrés en 2020, et ont grimpé, à 795 000 milliers de pieds carrés, de janvier à novembre 2021. CT Canada fait remarquer que l’augmentation des importations mexicaines vers les États-Unis de 2018 à 2021 (janvier-novembre), de 297 000 milliers de pieds carrés, a coïncidé avec une hausse des exportations américaines vers le Canada de plus de 81 000 milliers de pieds carrés. Elle prétend que les données montrent le remplacement de la production américaine par les importations mexicaines et le détournement en découlant des marchandises vers l’Ouest du Canada. CT Canada ajoute qu’en 2021, Panel Rey a annoncé des plans pour doubler la capacité de son usine de Ciudad Juárez, de l’autre côté de la frontière à El Paso (Texas)Note de bas de page 59.

[85] CT Canada soutient que la hausse des importations mexicaines vers les États-Unis a aussi coïncidé avec l’imposition de droits antidumping sur les plaques de plâtre en provenance du Mexique par la Colombie et le Brésil. Elle souligne que la Colombie a initialement imposé les droits en octobre 2017 et les a prorogés pour cinq autres années en août 2020, tandis que le Brésil les a imposés à compter de septembre 2018, les droits devant demeurer en vigueur pendant cinq ans, soit jusqu’en 2023Note de bas de page 60.

[86] CT Canada cite également des rapports indiquant que la croissance dans le secteur mexicain de la construction a été particulièrement faible aussi récemment qu’en avril 2021, et que 2020 a marqué un creux de 10 ans pour les mises en chantier et l’inventaire de logements. CT Canada soutient que les rapports font état d’une inflation à la hausse au Mexique, ce qui exercera aussi une pression sur la croissance dans le secteur de la construction. CT Canada conclut que la branche de production américaine de plaques de plâtre fera probablement face à une concurrence accrue du Mexique au cours des 12 à 24 prochains moisNote de bas de page 61.

Le marché de l’Ouest du Canada est particulièrement attrayant pour les importations américaines sous-évaluées

[87] CT Canada fait valoir que le Canada est le seul marché d’exportation viable pour les fabricants américains de plaques de plâtre. Elle ajoute qu’une fois la demande intérieure satisfaite, presque toute la capacité excédentaire des États-Unis est destinée à un seul marché, le Canada. Citant les statistiques de l’USITC, CT Canada souligne que les exportations américaines vers le Canada représentaient 92 % ou plus des exportations totales de 2017 à 2021 (janvier-novembre). Elle prétend aussi que, dans cette période, aucun autre pays ne représentait plus de 3 % des exportations américaines. CT Canada conclut que les données provenant des réponses au QRE corroborent les données de l’USITC indiquant que le Canada est le seul marché viable pour les exportations américaines de plaques de plâtreNote de bas de page 62.

[88] CT Canada soutient en outre que la présence établie des exportateurs américains sur le marché de l’Ouest du Canada fait de celui-ci une destination naturelle et attrayante pour les marchandises sous-évaluées. CT Canada souligne que GP et USG/CGC indiquent toutes les deux que les circuits de distribution demeurent inchangés et qu’elles continuent d’approvisionner certains des principaux distributeurs dans l’Ouest du Canada. CT Canada réitère que les exportateurs américains ont continué de pratiquer le dumping tout au long de la PVR afin de conserver leur part du marché de l’Ouest du Canada et elle affirme que les liens avec les clients qui ont mené à un dumping important dans l’enquête initiale continuent d’existerNote de bas de page 63.

Le regroupement des acheteurs élargit l’empreinte nord-américaine pour le dumping continu dans l’Ouest du Canada

[89] CT Canada souligne qu’en 2018, le premier distributeur américain de plaques de plâtre, GMS, a racheté le premier acheteur et distributeur canadien, WSB Titan. Elle ajoute que Foundation Building Materials Inc., l’un des principaux distributeurs en Amérique du Nord, a été rachetée par une société de capital-investissement en 2020. CT Canada prétend que la fusion et le rachat de ces deux entreprises ont mené à une consolidation du pouvoir d’achat et que les entreprises seront encouragées à utiliser celui-ci pour tirer parti des prix découlant des importations sous-évaluées vers l’Ouest du CanadaNote de bas de page 64.

Parties selon qui le dumping ne risque pas de reprendre ou de se poursuivre

[90] GP et USG/CGC ont toutes les deux présenté des observations dans leurs réponses au QRE, ainsi que dans leurs mémoires et contre-exposé, à l’appui de leur point de vue que le dumping de certaines plaques de plâtre en provenance des États-Unis ne risque pas de reprendre ou de se poursuivre advenant l’expiration des conclusions du TCCE.

[91] Les principaux arguments présentés par GP et USG/CGC peuvent se résumer comme suit :

- Très peu de droits antidumping ont été payés pendant que les conclusions étaient en vigueur

- Le décret de remise a un rôle et des effets

- Les prix de vente de Georgia-Pacific n’indiquent pas qu’il y a dumping

- La croissance de la demande aux États-Unis réduit toute incitation au dumping

- Les solides résultats financiers des exportateurs n’encouragent pas une reprise du dumping

- Il existe une capacité excédentaire minimale aux États-Unis qui pourrait faire l’objet de dumping dans l’Ouest du Canada

- Rien ne porte à croire que les producteurs étrangers cesseront de fabriquer d’autres marchandises pour fabriquer des marchandises en cause

- Il n’y a pas de pressions liées au détournement ou de préoccupations en matière de contournement

- Les conditions du marché canadien ne favorisent pas une reprise du dumping

- Le marché de l’Ouest du Canada fait face à une pénurie de l’offre

- Le marché de l’Ouest du Canada est approvisionné à partir de l’Est du Canada

- L’analyse des exportations doit faire la distinction entre l’Ouest du Canada et l’Est du Canada

- Aucune mesure antidumping ou compensatoire n’a été prise au Canada à l’égard de marchandises similaires

Très peu de droits antidumping ont été payés pendant que les conclusions étaient en vigueur

[92] GP affirme que, malgré le volume élevé des importations de marchandises en cause dans l’Ouest du Canada, presque aucuns droits antidumping n’ont été payés dans la PVR. En particulier, GP souligne que, sur des importations de 146 millions de dollars, des droits antidumping de 342 636 $ ont été payés, soit 0,2 % de la valeur des importations. GP fait valoir que le très peu de droits payés et l’augmentation des volumes d’importation de 2019 à 2021 indiquent que les marchandises en cause peuvent pleinement concurrencer les marchandises de production nationale et respecter les exigences de la LMSINote de bas de page 65. USG affirme que presque aucuns droits LMSI n’ont été payés d’après les données sur la perception des droits et que les exportateurs ont continué de trouver des clients à qui vendre à des prix non sous-évalués, tout en respectant dans une large mesure les conclusionsNote de bas de page 66.

[93] GP souligne être un grand exportateur des marchandises en cause vers l’Ouest du Canada et n’avoir payé presque aucuns droits antidumping. Citant sa réponse au QRE pour exportateurs, GP ajoute que ses prix de vente moyens dans l’Ouest du Canada en 2020 et au cours des neuf premiers mois de 2021 étaient supérieurs à ses prix de vente moyens aux États-Unis dans la même périodeNote de bas de page 67.

[94] GP affirme que les conclusions du TCCE ont été rendues à la suite d’un changement rapide du taux de change entre le dollar américain et le dollar canadien. GP prétend que les marges de dumping constatées dans l’enquête initiale peuvent être attribuées au fait que le taux de change, de près de 1:1 de 2012 à 2013, a chuté d’environ 25 % de 2013 à 2015. GP indique que le taux de change est demeuré relativement stable depuis 2016 et ne devrait pas changer de façon significative dans un avenir prévisible. Ainsi, GP fait valoir qu’il est peu probable que la cause initiale du dumping se répète et fasse reprendre le dumpingNote de bas de page 68.

Le décret de remise a un rôle et des effets

[95] GP prétend que les droits remis n’appuient pas une poursuite ou une reprise du dumping. GP soutient que la protection antidumping offerte par les conclusions et les conséquences pour les importations de marchandises en cause doivent être analysées de concert avec le décret de remise rendu pour des questions d’intérêt public. GP affirme que, réunies, ces deux décisions établissent le niveau auquel les exportateurs sont censés vendre au Canada. Soulignant que les exportateurs ont presque entièrement respecté le régime, GP fait valoir que la conduite des exportateurs pendant que les conclusions et le décret de remise étaient en vigueur appuie fortement la non-vraisemblance de la reprise du dumping si les conclusions venaient à expirerNote de bas de page 69.

[96] GP prétend que la procédure qui a mené au décret de remise s’explique par le fait que CertainTeed a demandé une protection antidumping qui lui aurait conféré un monopole du prix à titre d’unique producteur dans l’Ouest du Canada. GP affirme que le décret de remise découle de l’évaluation par le TCCE des questions d’intérêt public et tient compte de la détermination par le gouvernement du Canada d’un niveau net de prix à l’importation offrant une protection appropriée contre le dommageNote de bas de page 70.

[97] GP fait valoir que l’alinéa 37.2(1)a) du RMSI, qui porte sur le dumping survenu pendant que les conclusions étaient en vigueur, ne précise pas si cette évaluation doit être effectuée sur une base brute ou nette dans la situation inhabituelle où un décret de remise a été rendu. GP prétend qu’une interprétation téléologique favoriserait l’évaluation sur une base nette puisque le ministre des Finances a autorisé les exportateurs à fixer le prix à ce niveau. Cependant, GP ajoute que, même si l’alinéa n’est pas interprété de la façon proposée, le comportement des exportateurs à l’égard du décret de remise devrait toujours être considéré comme un facteur pertinent selon l’alinéa 37.2(1)j), qui porte sur tout autre facteur lié au comportement des diverses parties, tels les exportateursNote de bas de page 71.

[98] GP souligne que, même si les conclusions sont prorogées, le décret de remise, qui n’a aucune date d’expiration, demeurerait en vigueur. Par conséquent, GP fait valoir que les exportateurs pourraient continuer de vendre au Canada sans payer de droits antidumping en établissant des prix à des niveaux qui tiennent compte de l’effet combiné des valeurs normales et du décret de remise. GP conclut que les exportateurs ont respecté le régime antidumping global dans la PVR et que ce comportement ne pourrait servir à appuyer une inférence concernant la vraisemblance d’un dumping futur si les conclusions venaient à expirerNote de bas de page 72.

Les prix de vente de Georgia-Pacific n’indiquent pas qu’il y a dumping

[99] GP affirme que CT Canada a mal interprété les données qu’elle a fournies dans son mémoire. GP a présenté un tableau montrant les valeurs moyennes confidentielles de ses ventes dans l’Est du Canada et l’Ouest du Canada, et elle fait sa propre interprétation des données confidentiellesNote de bas de page 73.

La croissance de la demande aux États-Unis réduit toute incitation au dumping

[100] GP affirme que la demande de matériaux de construction a été élevée aux États-Unis et devrait le demeurer dans un avenir prévisible. GP souligne qu’une augmentation de la consommation intérieure des marchandises en cause dans le pays visé a été considérée comme un facteur dans des réexamens relatifs à l’expiration passés, où il n’a pas été conclu à la poursuite ou à la reprise d’un dumpingNote de bas de page 74.

[101] USG/CGC affirme que la situation du marché intérieur américain n’appuie pas la reprise du dumping puisque la demande pour les produits de panneaux de placoplâtre y demeure élevée. USG/CGC fait valoir qu’avec un marché solide aux États-Unis, où elle peut vendre à des prix relativement élevés, il y a peu d’incitation à détourner la production vers le Canada pour y vendre à des prix moins rentablesNote de bas de page 75.

Les solides résultats financiers des exportateurs n’encouragent pas une reprise du dumping

[102] GP fait remarquer qu’elle génère des profits et expose ses attentes en la matière. GP fait valoir que les solides résultats financiers des producteurs étrangers indiquent que le dumping ne risque pas de reprendre et elle souligne que les exportateurs ne sont pas incités à vendre au Canada à des prix sous-évalués lorsqu’ils peuvent réaliser des ventes rentables dans leur paysNote de bas de page 76.

Il existe une capacité excédentaire minimale aux États-Unis qui pourrait faire l’objet de dumping dans l’Ouest du Canada

[103] Mentionnant la forte demande de plaques de plâtre et le taux élevé d’utilisation de la capacité, GP fait valoir qu’une capacité excédentaire limitée est disponible pour produire des volumes supplémentaires pour la vente dans l’Ouest du Canada. À l’appui de cet argument, GP renvoie à des données confidentielles de la Gypsum Association. GP reconnaît qu’elle compte ouvrir une nouvelle usine au Texas, mais souligne qu’elle en fermerait une autre dans le même État. Elle ajoute que la nouvelle usine ne serait pas opérationnelle en 2022 et qu’il faudrait des années avant qu’elle ne tourne à plein régime. Elle prétend en outre que la nouvelle usine produirait probablement des marchandises en cause et non en causeNote de bas de page 77.

[104] USG/CGC soutient que la seule raison de réduire les prix serait de combler l’écart de capacité et que cette situation ne s’applique pas en raison d’un certain nombre de facteurs confidentielsNote de bas de page 78.

Rien ne porte à croire que les producteurs étrangers cesseront de fabriquer d’autres marchandises pour fabriquer les marchandises en cause

[105] GP prétend que les producteurs étrangers n’ont aucune raison de cesser de fabriquer d’autres produits de plâtre pour fabriquer les marchandises en cause afin de pratiquer le dumping au Canada. GP souligne que, dans la PVR, un certain pourcentage de sa production totale visait des marchandises non en cause comme les plaques de plâtre à mat de verre de qualité supérieure. Elle ajoute que les marchandises non en cause qu’elle produit sont importantes pour le marché américain. Ainsi, GP fait valoir que ce facteur ne peut servir d’indicateur de la vraisemblance de la reprise du dumping des marchandises en cause au CanadaNote de bas de page 79.

Il n’y a pas de pressions liées au détournement ou de préoccupations en matière de contournement

[106] GP souligne qu’aucune mesure antidumping ou compensatoire n’a été prise par un pays autre que le Canada à l’égard des plaques de plâtre ou de marchandises similaires en provenance des États-Unis. GP fait valoir que l’absence de mesures dans d’autres pays est un facteur permettant de conclure à la non-vraisemblance de la reprise du dumping. GP ajoute que, si une mesure devait être prise dans un autre pays, elle aurait peu d’incidence sur les exportations vers le Canada. GP affirme qu’aucune décision de contournement des conclusions n’a été rendue par le Canada ou tout autre territoire, et que ce facteur permet également de conclure à la non-vraisemblance de la poursuite ou de la reprise du dumpingNote de bas de page 80.

Les conditions du marché canadien ne favorisent pas une reprise du dumping

[107] Renvoyant à des données confidentielles de la Gypsum Association, GP prétend que l’unique producteur national dans l’Ouest du Canada ne peut répondre à la demande sur ce marché, et qu’à cela s’ajoutent la croissance prévue de la demande et le déclin de la capacité dans l’Ouest du Canada, ce qui signifie que les producteurs américains pourront continuer d’y réaliser des ventes à des prix non sous-évaluésNote de bas de page 81.

[108] GP fait valoir que ses prévisions de la demande ne semblent pas indiquer que la reprise du dumping est vraisemblable. GP souligne que la seule concurrence étrangère sur le marché de l’Ouest du Canada est entre des exportateurs américains et qu’il n’y a aucun risque que ceux-ci doivent réduire leurs prix pour concurrencer les plaques de plâtre en provenance d’autres paysNote de bas de page 82.

Le marché de l’Ouest du Canada fait face à une pénurie de l’offre

[109] USG/CGC fait valoir que l’objet d’un réexamen relatif à l’expiration n’est pas de déterminer si l’expiration des conclusions fera augmenter les importations, mais plutôt si, en toute vraisemblance, elle entraînera un dumping. USG/CGC soutient que la forte demande, combinée à une pénurie de l’offre, stimule les importations, mais pas à des prix sous-évalués. Citant la réponse au QRE de CGC, USG/CGC souligne que le marché de l’Ouest du Canada est sous-approvisionné. Elle précise que, là où la demande n’est pas satisfaite, il y a une forte incitation à établir les prix à l’importation à des niveaux égaux ou supérieurs aux prix courants, et que les importateurs n’ont aucune raison de se livrer à une concurrence excessive ou de gâcher les prix intérieurs, vu les conditions actuelles du marché de l’Ouest du Canada. Ainsi, USG/CGC conclut que la reprise du dumping est fort peu vraisemblable si les droits sont annulésNote de bas de page 83.

Le marché de l’Ouest du Canada est approvisionné à partir de l’Est du Canada

[110] USG/CGC soutient que la présence actuelle de la production de l’Est du Canada, provenant surtout de CGC, sur le marché de l’Ouest du Canada signifie que le dumping ne risque pas de reprendre. USG/CGC fait valoir que les ventes de l’Est du Canada dans l’Ouest du Canada représentent une juste valeur marchande au Canada et peuvent servir de repère pour l’analyse du dumping et des niveaux de prix correspondants puisqu’il n’y a pas de concurrence déloyale. Ainsi, USG/CGC conclut que les ventes seraient tout au moins à des prix non sous-évalués, et que le dumping n’est pas vraisemblable si les conclusions sont annuléesNote de bas de page 84.

L’analyse des exportations doit faire la distinction entre l’Ouest du Canada et l’Est du Canada

[111] GP fait valoir que la séparation du marché canadien estimatif des plaques de plâtre entre l’Ouest du Canada et l’Est du Canada montre que ce dernier marché est plus attrayant pour les exportateurs américains. À l’appui de cet argument, GP renvoie à des renseignements confidentiels indiquant la taille estimative du marché de l’Est du Canada par rapport à celle du marché canadien totalNote de bas de page 85.

Aucune mesure antidumping ou compensatoire n’a été prise au Canada à l’égard de marchandises similaires

[112] GP fait valoir que l’absence de mesures antidumping ou compensatoires au Canada à l’égard de marchandises similaires aux marchandises en cause dans le présent réexamen relatif à l’expiration constitue un facteur pertinent particulier. GP souligne qu’en 2018, CT Canada a demandé une protection antidumping contre les plaques de plâtre de 54 po en provenance des États-Unis, mais que les autorités canadiennes ont rejeté sa demande. GP prétend que la plainte initiale de CT Canada ainsi que les procédures subséquentes de l’ASFC et du TCCE contiennent des preuves abondantes de la production nationale dans l’Est du Canada ainsi que des exportations de GP, d’USG et d’autres producteurs américains. GP soutient que, malgré ces preuves, aucune mesure antidumping n’a été demandée ou accordée au Canada à l’égard du marché de l’Est du Canada. GP conclut que les prix sur le marché de l’Est du Canada n’ont pas été problématiques du point de vue de l’antidumping et que les prix courants plus élevés dans l’Ouest du Canada ne devraient pas susciter de préoccupationsNote de bas de page 86.

Considération et analyse - dumping

[113] Quand elle décide au titre de l’alinéa 76.03(7)a) de la LMSI si, selon toute vraisemblance, l’expiration des conclusions entraînera la poursuite ou la reprise d’un dumping, l’ASFC peut prendre en compte tous les facteurs pertinents dans les circonstances, sans se limiter à ceux du paragraphe 37.2(1) du RMSI.

Vraisemblance de la poursuite ou de la reprise du dumping

[114] Guidée par les facteurs susmentionnés, et tenant compte des renseignements au dossier administratif, l’ASFC a analysé la question du dumping dans l’enquête de réexamen relatif à l’expiration qui nous intéresse. La liste suivante résume son travail d’analyse :

- Le dumping des marchandises en cause dans la PVR

- Les importations substantielles de marchandises en cause dans la PVR

- L’importance continue du marché de l’Ouest du Canada pour les exportateurs américains

- La capacité excédentaire considérable aux États-Unis

- La demande sur le marché américain

- Les écarts entre les prix à l’exportation vers l’Ouest du Canada et l’Est du Canada

[115] Chaque facteur énuméré sera abordé dans les sections ci-dessous. Comme nous l’avons déjà vu, l’ASFC a reçu une réponse à son QRE de la part de la partie plaignante (CT Canada), trois réponses à son QRE de la part d’autres producteurs canadiens à l’extérieur de l’Ouest du Canada (Cabot, AWLP et CGC), une réponse à son QRE de la part d’un importateur (GP Canada) et trois réponses à son QRE de la part d’exportateurs américains (CT US, GP US et USG). Même si deux des producteurs canadiens ont aussi agi à titre d’importateurs (CGC et CT Canada), une réponse au QRE pour importateurs n’a pas été nécessaire puisqu’ils avaient répondu au QRE pour producteurs canadiens. L’ASFC a reçu des mémoires de la part de CT Canada, de Cabot, d’USG/CGC et de GP. Elle a aussi reçu des contre-exposés de la part de CT Canada et de GP. L’ASFC s’est fiée aux réponses à son QRE et aux renseignements présentés par ces parties ainsi qu’aux autres renseignements au dossier administratif aux fins de la présente enquête de réexamen relatif à l’expiration.

Le dumping des marchandises en cause dans la PVR

[116] Selon le paragraphe 2(1) de la LMSI, les marchandises sont considérées comme étant sous-évaluées lorsque leur valeur normale est supérieure à leur prix à l’exportation, tandis que, selon le sous-alinéa 37.2(1)a)(iv) du RMSI, elles sont considérées comme n’étant pas sous-évaluées lorsque leur prix à l’exportation est supérieur à leur valeur normale.

[117] Comme nous l’avons vu dans la section portant sur la perception des droits, le montant de droits LMSI remis représente la portion du dumping qui est calculée comme étant la différence entre les valeurs normales et les prix à l’exportation, mais qui ne comprend que le montant de dumping supérieur aux valeurs de référence du décret de remise. Les droits LMSI imposés représentent la portion du dumping qui est égale à la différence entre les valeurs de référence du décret de remise et les prix à l’exportation. Lorsqu’on combine ces deux montants, on obtient les montants de droits LMSI totaux au tableau 3 ci-dessous, qui représentent l’excédent total des valeurs normales sur les prix à l’exportation, soit la marge de dumping totale.

| 2018 | 2019 | 2020 | 2021 (1er janv.-30 sept.) | |

|---|---|---|---|---|

| Valeur des marchandises en cause ($CAN) | 41 972 980 | 35 545 475 | 36 896 741 | 31 948 568 |

| Droits LMSI imposés ($CAN) | 36 911 | 148 | 206 231 | 99 346 |

| Droits LMSI remis ($CAN) | 0 | 4 184 637 | 3 956 787 | 3 155 163 |

| Droits LMSI totaux ($CAN) | 36 911 | 4 184 785 | 4 163 018 | 3 254 509 |

| Marge de dumping moyenne (%) | 0,1 | 11,8 | 11,3 | 10,2 |

[118] Comme l’a souligné l’ASFC dans l’Énoncé des motifs de sa décision récente dans le réexamen relatif l’expiration concernant les gros tubes de canalisation, la remise de droits LMSI n’est normalement utilisée que dans des circonstances extraordinaires et ne vise pas à déroger à l’intention du législateur dans la LMSI, qui est de remédier au dommage causé par le dumping de marchandises pour les producteurs nationaux des marchandises leur faisant concurrence. L’ASFC détermine si des marchandises sont sous-évaluées selon les dispositions de la LMSI et du RMSI, comme nous l’avons déjà vu. L’ASFC souligne que ni la LMSI ni le RMSI ne prévoit le concept de droits payés par opposition à ceux remis par suite d’un décret de remise aux fins de détermination de la question de savoir si des marchandises sont sous-évaluées. L’approche de l’ASFC est conforme à celle du TCCE, qui a affirmé dans ses conclusions et motifs concernant les plaques de plâtre : Il n’y a pas de « bon » dumping, de « mauvais » dumping, ou de dumping « passif » ou même « offensif ». Il n’y a que le dumping tel qu’il est défini par la LMSI et par l’accord international sous-jacentNote de bas de page 88.

[119] Malgré les conclusions en vigueur, les exportateurs américains ont continué de pratiquer le dumping des marchandises en cause tout au long de la PVR, comme on peut le voir dans le tableau 3 ci-dessus. En outre, de janvier 2019 à septembre 2021, la marge de dumping moyenne était considérable, allant de 10,2 % à 11,8 %. Le dumping considérable survenu dans la PVR témoigne d’une incapacité ou d’un refus par les exportateurs américains de vendre les plaques de plâtre dans l’Ouest du Canada à des prix non sous-évalués.

Les importations substantielles de marchandises en cause dans la PVR

[120] Dans la PVR, des volumes substantiels de marchandises en cause ont continué d’être importés dans l’Ouest du Canada, la tendance étant encore à la hausse vers la fin de la période. Comme nous l’avons déjà vu pour le tableau 1 et le tableau 2, les données sur la perception des droits et celles présentées par les importateurs en réponse au QRE de l’ASFC indiquent les mêmes tendances générales en matière de volumes d’importation dans la période.

[121] Le tableau ci-dessus montre que le volume des marchandises en cause a diminué en 2019, mais a constamment affiché une tendance à la hausse au cours des années suivantes, notamment dans la période la plus récente. Selon les données fournies par les importateurs dans leurs réponses au QRE, les importations de marchandises en cause ont chuté de 37 % en 2019, ont augmenté de 8 % en 2020, et devraient augmenter de 32 % en 2021 d’après les données annualisées. Les données sur la perception des droits indiquent une transition plus en douceur : les importations ont diminué de 11 % en 2019, ont augmenté de 11 % en 2020, et devraient augmenter de 18 % en 2021 d’après les données annualisées.

[122] D’après ce qui précède, les données montrent que des volumes considérables de marchandises en cause ont été importés tout au long de la PVR et que la tendance était à la hausse durant la plus grande partie de la période. De plus, comme nous l’avons vu dans la section précédente, ces importations substantielles dans l’Ouest du Canada étaient sous-évaluées tout au long de la PVR. La tendance constante au dumping de volumes considérables de marchandises en cause dans l’Ouest du Canada durant la plus grande partie de la PVR, notamment dans la période la plus récente, indique que le dumping risque fort de se poursuivre si les conclusions sont annulées.

L’importance continue du marché de l’Ouest du Canada pour les exportateurs américains